タイで事業運営を行っていると、いつどのような種類の税金を申告する必要があるのか、また毎月サインをする様々な申告書が何の税金なのか分からない、という質問を多くいただきます。

今回は月次・年次に分けて、どういった種目の税金や申告書をいつ提出する必要があるかを解説していきます。

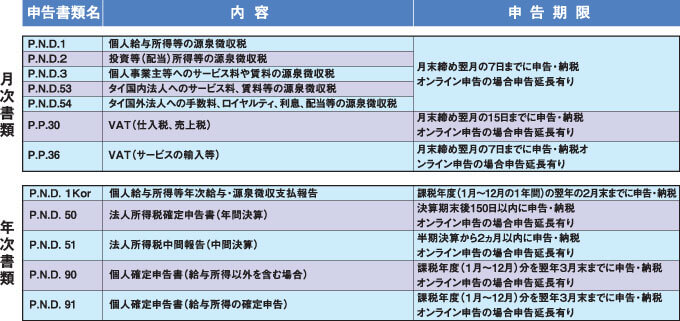

所得税関連の申告書はPhor. Ngor. Dor.(ポーゴードー)と呼ばれ、タイ語で所得税を意味するパーシー(P)・ヌン(N)・ダーイ(D)の頭文字を取りP・N・Dと表記されます。

付加価値税(VAT)関連の申告書はPhor. Phor.(ポーポー)と呼ばれ、タイ語で付加価値税を意味するパーシー(P)・ムラカー・プーム(P)の二文字を取りP・Pと表記されます。

日系企業が主に使用する申告書の内容や申告期限は上表の通りです。

毎月定期的に支払いが発生する給料、サービス料、賃料等は、支払った月の翌月に源泉税の申告・納付が必要です。

VATの課税事業者の場合、税金の支払いが発生しなくても、毎月売上VATと仕入VATを集計して申告する必要があります。これらの申告を怠ったり、遅延した場合、罰金や延滞税、加算税等が発生します。

日本よりも高額な延滞金が課せられてしまうため、どういった取引に申告が必要で、いつまでに申告しなければいけないのかを認識していただき、不要な支払いを避ける事が可能です。

-

J Glocal Accounting Co., Ltd.

Managing Director坂田 竜一大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

-

URL : www.jga.asia