Vol.6 PMIの重要性

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

それに当たって念頭に置いておくべき事項等をまとめております。6回に亘ってお読みいただいた読者の方には改めて感謝申し上げます。

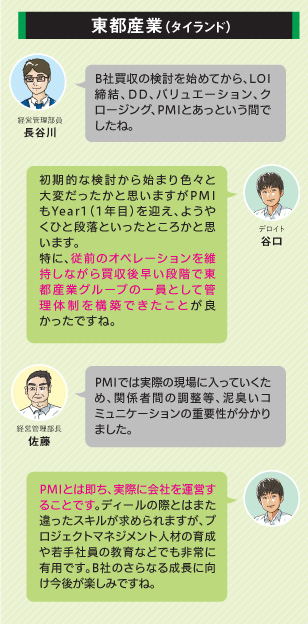

「もうすぐ1年。大変なこともありましたが、中々エキサイティングでしたね」。

長谷川が感慨深げにつぶやいた。

B.O.Foodsの買収から早1年が経っていた。クロージング直後は同社従業員への説明や東都産業の基準に則った規定の見直し、ガバナンス・管理体制の構築、レポーティングラインの整備など、M&Aのディール中以上のPMIタスク※1があった。

PMI当初は一部従業員の間でオーナーが変わることによる不安の声も上がっていたが、佐藤をはじめとした東都産業側の丁寧な説明の甲斐あって、従業員のモチベーションも元に戻っている。

本業である食品卸売についても売上は概ね順調に推移しており、これからはいよいよシナジーを実現しながらさらなる成長を目指す段階である。

「今回の経験を通じ、改めてM&Aはクロージングしてからが本番だということがよく分かりました」。

今日は定例で行っているPMIミーティングの日である。佐藤がDeloitte谷口に話しかける。

「私自身、M&Aを進める中で買収することが目的化され、その後のPMIがおざなりにされてしまう場面を何度も見てきました。特に買収検討~クロージングまでは経営企画系の部署が主体なのに対し、クロージング後は営業部や財務経理、法務部等に主体が移ります。また、担当者が人事異動などで頻繁に入れ替わることなどで、主体性をもって進める人が不在となることがよくあります」。

「そのような中で、改めてPMIにおいては何が重要なのでしょうか?」。佐藤が尋ねる。

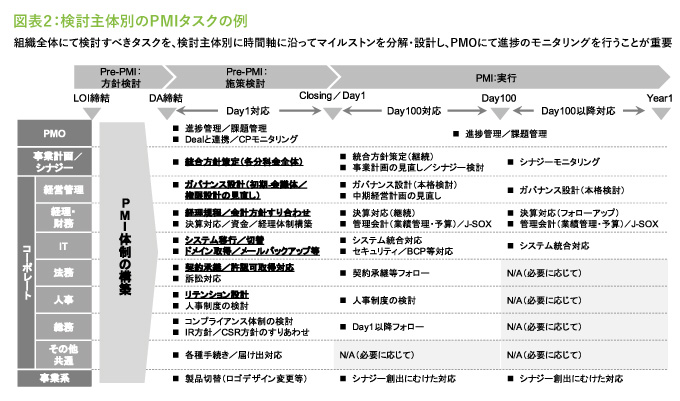

「元々スタンドアロン※2で事業運営を行っていた会社であれば、大きな問題とはなりませんが、まずは従前どおりの事業運営を滞りなく行うことが最も重要です。その上で、自社の基準に基づく管理、ガバナンス体制の構築をクロージングから100日以内(Day100まで)に目指すことが一般的です。その後、Year1までに新体制での事業運営を確立し、その後は収益の拡大に向けたシナジー実現を本格的に進めることとなります」。

既にこの間も両社の営業部では、いくつか協業(シナジー)の具体的な検討が進められていた。東都産業が取り扱ってきた日本食を、裕福な家庭が比較的多いバンコク中心エリアのローカルスーパーへB.O.Foods経由で卸す段取りがほぼ確定しており、具体的に売れそうな商品のマーケティングも並行して行われていた。

また、コスト面のシナジーとして一部バックオフィスの集約化について、人の異動も絡む話のため慎重にではあるものの、人事及び経理機能の一部については集約可能性の目途が立ってきており、こちらについてもタイミングを計って進めていく予定である。

B.O.Foodsの買収を通じて、東都産業はタイ消費者への足掛かりをつかむことができた。M&A実施の投資対効果については、今後数年をかけて検証されていくことになるが、まずは大きなトラブルなくYear1を迎えられた。さらなる東南アジアでの事業拡大に向け今後が楽しみだ。

用語解説と実務上のポイント

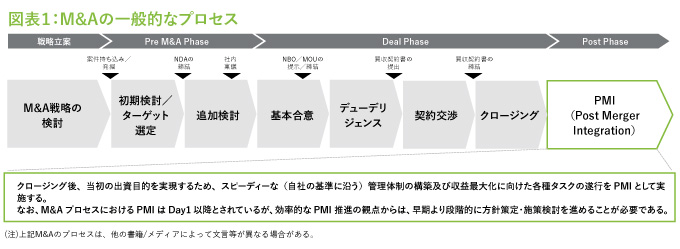

※1 PMIタスク

買収後の統合作業のことを指す(単にPMIと言う場合も多い)。営業及び管理部署系(経営管理(ガバナンス)、経理・財務、IT等)の分野ごとに、自社グループとなるに当たって必要となるタスクを推進していく。 特に本社規程と買収した会社の規程でギャップがある箇所(例:設備投資の決裁権に関する基準)は買収後できるだけ早くギャップ解消のための手当てを進めることが望ましい。

※2 スタンドアロン

当該企業が独立して自社の事業運営を行っている状態。 企業グループの1社を買収したり、会社の一部事業を買収(カーブアウト)する場合、スタンドアロン・イシュー(売主から切り離された会社/事業が買主の元、単独では運営できない現象)が生じることが多い。 例えば、会計や監査業務などを従前はグループ共通のバックオフィス会社に依存していた場合、買収後は新たに会社内で監査・経理機能を構築するか別の会社から支援を受ける必要がある。

-

Deloitte Touche Tohmatsu Jaiyos Co. Ltd. 谷口 純平

2016年にデロイトトーマツ入社。20年よりタイ駐在となり、現在は日系企業向けM&Aや事業再編等の各種サービス提供。

-

Deloitteは会計・財務・税務・M&A等のサービスを世界各国で行うプロフェッショナルグループの一つであり、当方自身は主にタイの日系企業様向けにM&Aやリストラクチャリング/再編に係るサービス提供を行っております。

Deloitte Touche Tohmatsu Jaiyos Co. Ltd.

Financial Advisory

AIA Sathorn Tower, 23rd – 27th, Floor11/1 South Sathorn Road Yannawa, Sathorn

Tel:080-296-0250

E-mail:jumtaniguchi@deloitte.com

\こちらも合わせて読みたい/

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

関連記事

人気記事

アクセスランキング

")

新着ニュース

バックナンバーを探す

キーワードから探す

イベントカレンダー

![]()

タイ・ASEANの今がわかるビジネス経済情報誌