タイで始める資産運用【タイ生命保険編】

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

所得控除も可能なタイの生命保険

途中解約では元本割れのリスクも

久米 満期時や途中解約、一部解約の際はどのように手続きをするのでしょうか。

佐藤 満期保険金および解約返戻金を受け取る際は、ご本人様のパスポート、タイの銀行口座が必要になります。弊社にお申し出いただければ手続きを代行いたしますので、お送りする書類にご記入の上返送いただくだけで、通常であれば約2週間で指定の銀行口座に振り込まれます。

久米 契約者が亡くなられた際の手続きについて教えてください。

佐藤 ご契約者様がタイで亡くなられた場合は、タイで発行された死亡届、受取人様の本人確認書類、受取人様名義のタイの銀行口座が必要になります。

もし海外で亡くなられた場合は関連書類の翻訳が必要ですので、それらのサポートも弊社では行っています。ご注意いただきたいのが、死亡保険金の請求はご契約者様が指定された受取人ご本人様から直接お申し出いただかなければなりません。

久米 死亡保険金受取人がタイ居住者でない場合は保険金の受取手続きは難しくなりますが、配偶者がタイ人やタイ在住でタイの銀行口座をお持ちの方であればスムーズに手続きができますね。

もしもの時に相続の手続きをする必要がなく保険金を受け取れる点が保険で資産運用をする上でのメリットの一つだと思います。また、保険は価格変動リスクが基本的にないため、運用期間を長くすることでリターンをより大きくすることができますね。

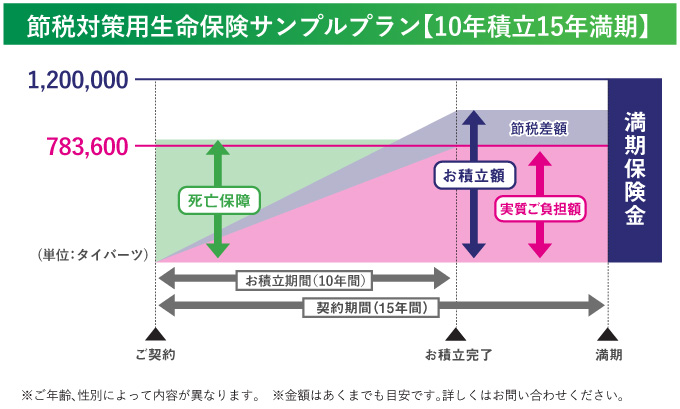

佐藤 おっしゃる通りです。弊社がご提案している商品は満期時の受取金額が契約時に決まっているため、運用成績によって将来受け取れる金額が変動するリスクは非常に低いです。

しかしその一方で、一定の運用年数に達する前に解約すると、元本割れのリスクがあります。解約した場合の解約返戻金もお見積もりの時点で決まっているため、ご契約何年目で元本を越えるのかなど、ご契約前にきちんと確認することをお勧めいたします。

久米 その他に、資産運用の一環としてタイの生命保険に加入する際の留意点があれば教えてください。

佐藤 節税対策を目的とされる方も多いのですが、所得税控除は申請しないと受けられません。会社の経理の方が確定申告をしている場合は、確定申告の時期になったら保険会社から発行された支払証明書を経理の方に渡すなどして処理をお願いする必要があります。

会社が所得税を負担している場合は、対象となる保険に加入しても還付金をご自身が受け取ることができない場合もありますので、ご契約前に会社に確認していただく必要があります。

久米 タイの保険ではどのような商品が所得税控除の対象になるのでしょうか。

佐藤 生命保険では満期までの期間が10年以上の商品が所得税控除の対象になります。ただし、控除額は年間最大10万バーツです。10年未満の商品ですと所得税控除はできませんので選ぶ際にお気をつけください。

また、年金保険も満期までの期間が10年以上で受給開始が55歳以降、受給終了が85歳以降の商品が所得税控除の対象になります。控除額は年間最大20万バーツ(所得の15%まで)です。

久米 実際に所得税の控除はどれくらい受けられるのでしょうか。

佐藤 タイの所得税は累進課税なので、所得税の税率に応じて節税効果が変わってきます。

例えば、所得税率25%の方が生命保険を契約したとします。生命保険の所得税控除は10万バーツまでなので、仮に毎年10万バーツをお積み立ていただいた場合は25%が節税できるので、年間2万5000バーツの減税効果が発生します。

久米 毎年の処理を忘れずに行いたいですね。

保険期間はタイに居住している間で設定すること、また死亡保険金受取人はタイ在住の配偶者・親族の方を指定しておくことで、満期時や万が一のときもスムーズに保険金が受け取れます。

コロナ禍で不安な日々が続く中、タイ人のご家族がいらっしゃる方はぜひ参考にしていただきたいです。本日はありがとうございました。

(記事の内容は8月末時点の情報に基づく)

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

関連記事

人気記事

アクセスランキング

")

新着ニュース

バックナンバーを探す

キーワードから探す

イベントカレンダー

![]()

タイ・ASEANの今がわかるビジネス経済情報誌