タイ小売市場動向 – 「利便性」のCP、「娯楽性」のセントラル

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

タイにおける代表的な小売プレイヤーと言えば、CPとセントラルだ。前者のCPは食品財閥としての印象が強いかもしれない。圧倒的な店舗数を誇るセブンイレブンに加え、ロータスの買収により小売市場でのプレゼンスを更に高めた。一方、後者のセントラルはベトナムに加え欧州における地域拡大を進めており、海外偏重の姿勢が近年は強い。だが、セントラルは元来、タイ財閥の中でも小売を基幹事業とする企業グループの代表格である。

二大プレイヤーの両社であるが、小売市場の中で主戦場としている領域は異なる。

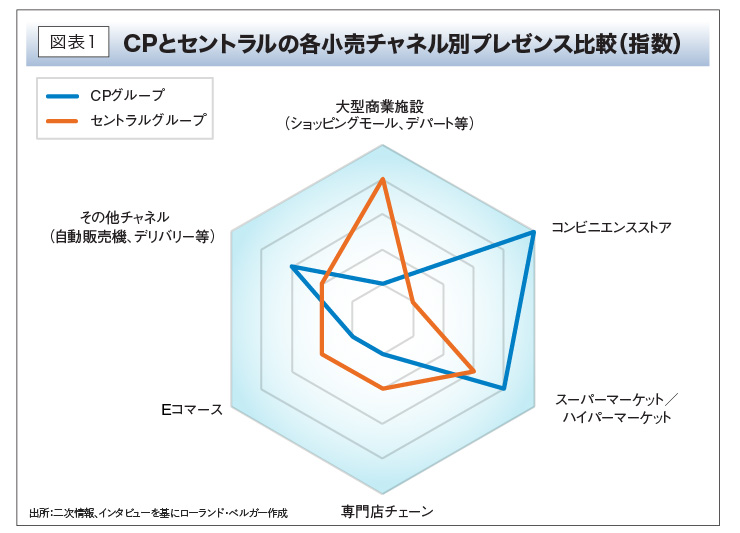

図表1は小売市場のサブセグメント毎にCP、セントラルのプレゼンスの強さを弊社が指数化したものだ。CPはセブンイレブンをはじめとしたコンビニ市場で圧倒的に強く、既に同市場で8割近いシェアを持つ。更には、ロータス買収によってスーパーマーケット/ハイパーマーケット市場でのシェアも3割近くにまで高めた。

一方で、セントラルはセントラルワールドを代表とする大型ショッピングモールが強い。加えて、傘下にオフィスメイトやタイワサドゥを持っており、専門店チェーン市場におけるシェアも高い点が特徴だ。両社の棲み分けのイメージとしては、消費者の日常購買チャネルを抑えているのがCP、週末に楽しむ大型チャネルに強いセントラル、といったところだ。

その両社のポジショニングの違いは、昨今のそれぞれの戦略展開にも表れている。

CPグループ

CPの最近のセブンイレブン戦略を見ると、その業態自体のトランスフォームも辞さない覚悟を感じる。もちろん、従来的な出店拡大は続けているものの、その動きに加えてオンラインデリバリーの強化や自動販売機の増設にも注力している。コロナ禍でタイの消費者における日常購買の在り方が変わる中、それに対応する業態変化を模索していると見られる。その根底にあるのは、日常購買向けチャネルで重視される「利便性」の追求だ。

12,000を超えるセブンイレブンの店舗網は人々の突発的な買い物ニーズを、「利便性」を梃に受け止めてきた。セブン自販機の拡充はこのチャネル密度をより高めることに加え、ある一定の顧客層が抱く「店員とのコミュニケーション」という心理的億劫さもクリアにする。物理的にも心理的にも買いやすさをより向上させたわけだ。

また、買いたいタイミングが自宅にいる時であった場合も、アプリでデリバリーが可能という状況も作り、あらゆる場面での買い物ニーズをカバーするに至っている。もちろんセブンイレブンデリバリーは、欠品や配送遅延等、まだまだ課題はあるものの、「利便性」による包囲網は出来つつある。

なお、今後はプライベートブランド(PB)商品の拡充も更に進め、価格面での買いやすさも追及していくと考えられる。

セントラルグループ

一方のセントラルが追求している価値を一言で表現するならば、ショッピングにおける「娯楽性」ではないだろうか。EC進展が続き、オフラインの意義が問われる中、セントラルも実店舗ならではの“体験”提供空間を目指している。セントラルワールドでは、屋台型フードコート「HUG THAI」を新たに設けたり、レクリエーション等の体験型施設の増設を進めている。また、トップススーパーでは、高級品を取り扱うトップス・クラブや輸入品を主に取り揃えたトップス・ファイン・フード等、日常使いの域を少し超えた専門業態、いわば「娯楽性」を強調したチャネル開発に力を入れている。

昨年行ったECスタートアップのマーキュラーへの出資も、単なるオンライン利便性の向上を狙ったものではなく、ユーザー同士のコミュニティ構築を目指したディールという側面も強い。昨今のオムニチャネル強化も、利便性を求めるのみでなく、「娯楽性」を訴求したいという思いが見える。他方、今年に入って中国の大手インターネット通販の京東との合弁、JDセントラルの解消可能性が報道されたが、セントラルが目指す「娯楽性」の追求が根本的なところで京東の思想と合わなかったとの見方も強い。

以上のようにタイの二大小売プレイヤーが目指す姿は異なっている。それぞれが提供する価値に応じて、タイ小売市場は上手く棲み分けられていくのか、またはどちらかが大きく覇権を取ることで小売の在り様が一変するのか。彼らのチャネルに頼るところが大きい日系企業にとっても、今後の動向が気になるところである。

-

Roland Berger下村 健一

一橋大学卒業後、米国系コンサルティングファーム等を経て、現在は欧州最大の戦略コンサルティングファームであるローランド・ベルガーに在籍。プリンシパル兼アジアジャパンデスク統括責任者(バンコク在住)として、アジア全域で消費財、小売・流通、自動車、商社、PEファンド等を中心にグローバル戦略、ポートフォリオ戦略、M&A、デジタライゼーション、事業再生等、幅広いテーマでのクライアント支援に従事している。

-

TEL:+66 95 787 5835(下村)

Mail:kenichi.shimomura@rolandberger.com17th Floor, Sathorn Square Office Tower, 98 North Sathorn Road, Silom, Bangrak, 10500 | Bangkok | Thailand

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

関連記事

人気記事

アクセスランキング

")

新着ニュース

バックナンバーを探す

キーワードから探す

イベントカレンダー

![]()

タイ・ASEANの今がわかるビジネス経済情報誌