④拡充

EEC恩典の延長

2017年3月16日に出されたBOIの布告によりEECエリアで実施する一部の事業については、2017年末までに奨励申請を行うことで、通常の恩典に加え法人所得税を5年間にわたり50%減税されている。本措置は延長される見込みであるが、詳細は2018年1月22日時点で未公表。

⑤拡充

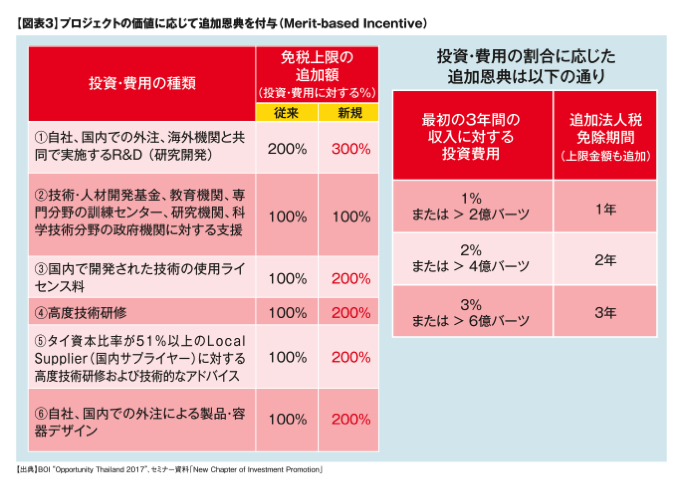

メリットベースの恩典の免税上限が変更

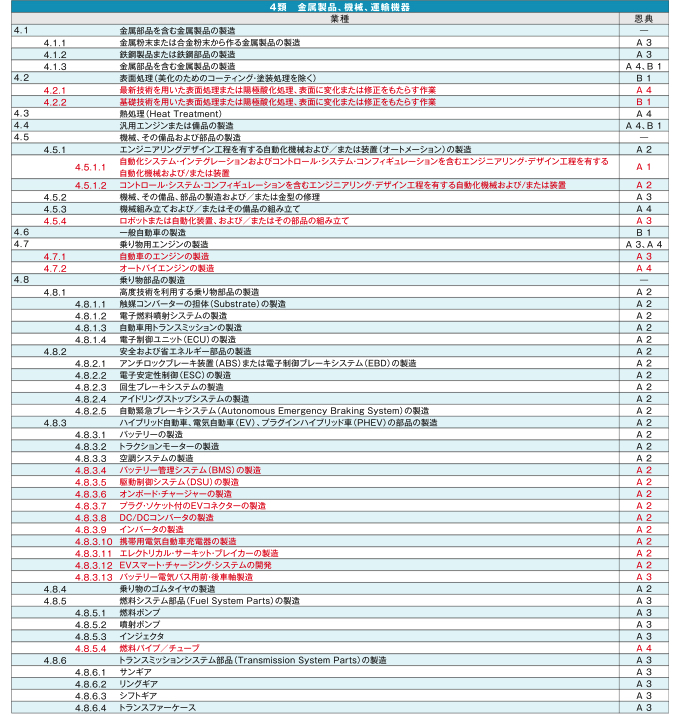

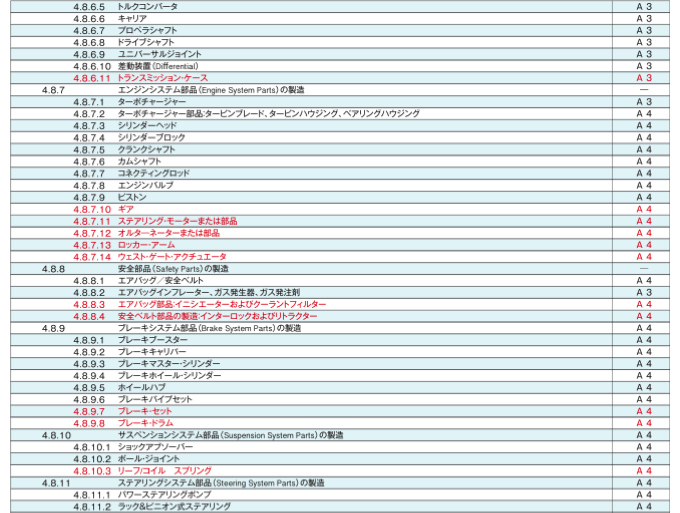

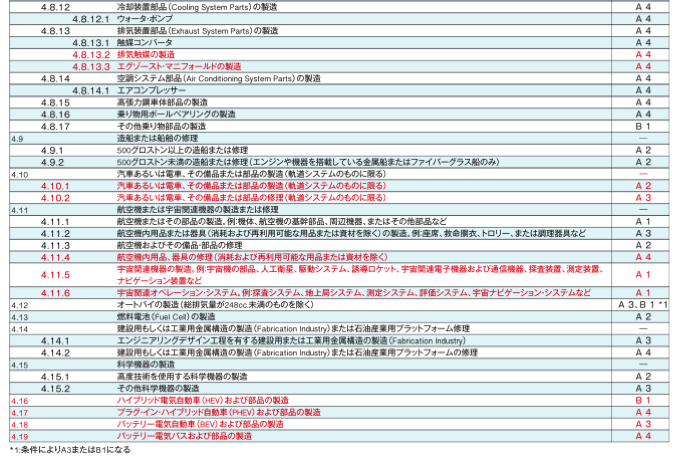

(※図表3参照)

2017年3月14日のBOI布告でメリットベースの恩典の免税上限の追加額が、投資金額に対し図表3②以外プラス100%に変更された。また図表3右の、投資・費用の割合に応じて追加される法人税免除期間については、❶最初の3年間における総売上高に対する投資・費用の1%以上、または下表の①~⑥に対する2憶バーツ以上の投資・費用のどちらかを達成すると、法人税免除期間が1年延長となる。

❷同2%以上、または4憶バーツ以上に投資や費用のどちらかを達成すると、法人税免除期間が2年延長となる。❸同3%以上、または6憶バーツ以上の投資や支出のどとらかを達成すると、法人税免除期間が3年延長となる。ただし、❷❸は合計8年間までとなる。

以上がこの1年の変更、追記、新設された内容だ。特定産業競争力強化法の新設、生産効率向上のための投資奨励措置の改定、EEC恩典の延長の詳細は、決まり次第『ArayZ』誌面でも情報を追っていく。

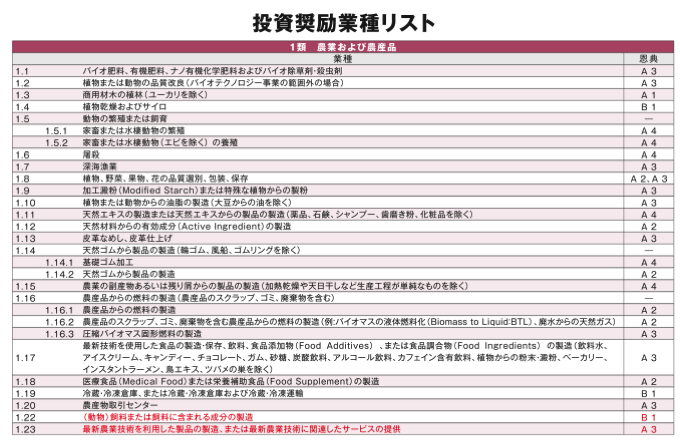

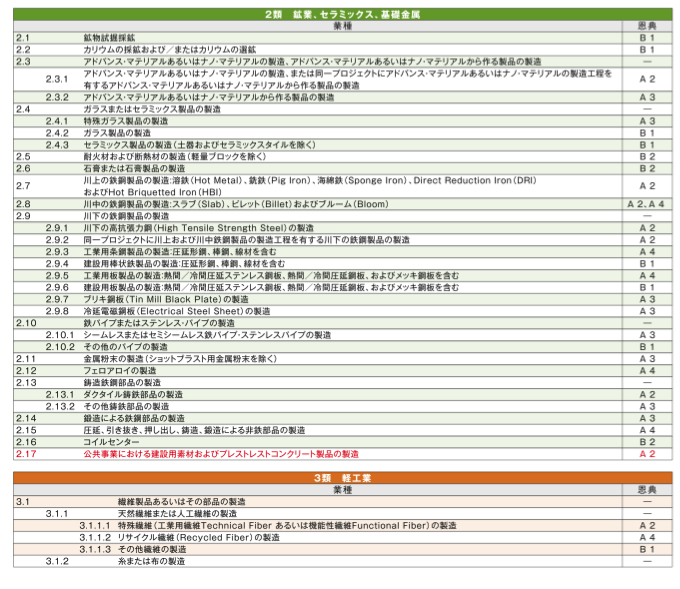

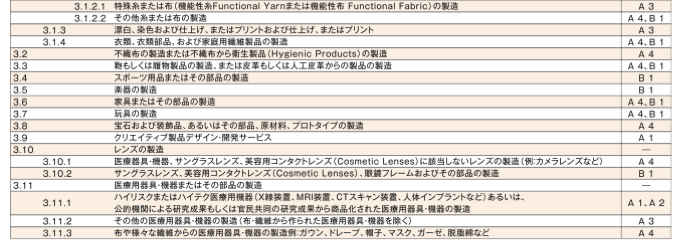

次頁からは業種別1類から8類の詳細を記載し、『タイ国投資委員会ガイド2016(1st Edition, June 2016)』発行後に追加、新設されたものを赤字で示す。

【取材協力・監修】

ジェトロ・バンコク事務所 長谷場 純一郎氏

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)