タイ経済・月間レポート(2016年2月号)

2015年12月のタイ経済情報

タイ中央銀行が発表した2015年12月の重要な経済指標によると、タイ経済は引き続き緩やかなペースで回復しています。その主な牽引役は、国内支出でした。その一部は、今年1月の物品税改正を前にした駆け込み需要で新車販売が一時的に加速したことや、年末最終週の個人消費刺激措置などによるものでした。

国内支出が12月のタイ経済成長の押し上げ要因

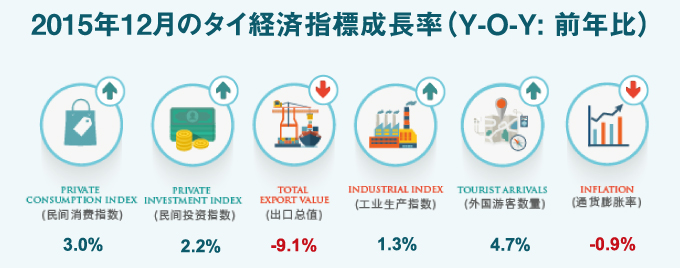

- 2015年12月のタイの景気は、引き続き緩やかなペースで回復しています。個人消費、民間投資、工業生産の拡大、および外国人旅行者の増加がタイ経済を押し上げました。

- サービス・セクターは、国内需要と観光業の回復に伴い、前月から拡大しました。運輸業の成長が続いており、とりわけ空輸は旅客数が伸びています。また、ホテル及びレストラン業も上向き傾向にあります。

- 2016年のタイの自動車輸出は、エコカーの輸出増大や、バーツ安などにより、拡大傾向にあると見込まれます。オーストラリア、フィリピン、ペルー、ニュージーランド、日本などタイの既存の自動車輸出市場は、引き続き拡大傾向にある見込みです。また、メキシコ、米国、欧州諸国、ラオス、ベトナムなど新市場向けの乗用車の輸出が顕著に拡大すると予測します。しかしながら、インドネシア、マレーシア、中東、アフリカ諸国等に向けた輸出は縮小する懸念があります。

- カシコンリサーチセンターは、2016年の自動車輸出が前年比べ2~6%増の123~128万台まで増加すると予測します。また、乗用車の輸出は自動車全体の40%まで上昇すると見込みます。

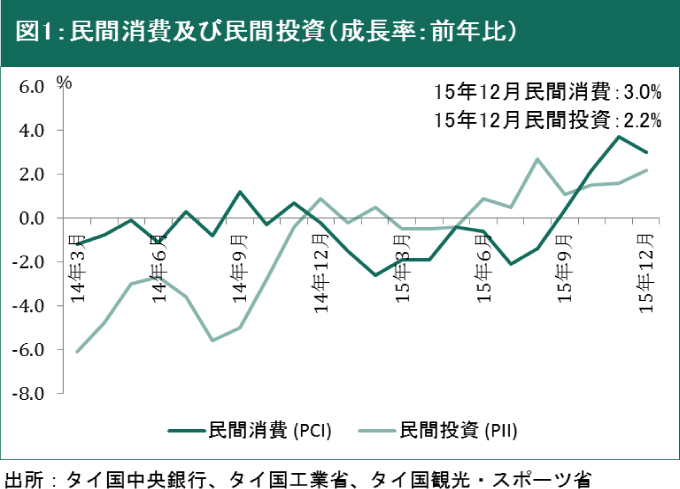

12月の民間消費は前年同月比で3.0%上昇し、5ヵ月連続で改善しました。非耐久財が4.2%伸びたほか、新車販売の好調を受けて、耐久財が前月のマイナス1.4%からプラス2.2%に改善しました。それに加え、政府が昨年末に実施した買い物やサービスへの支出に対する所得控除策も消費を喚起しました。

一方、民間投資は前年同月比で2.2%増の緩やかな改善となりました。商用車の販売増などの一時的な要因によるところが大きく、設備増強のための投資は、代替エネルギーや通信など一部の業種に限られています。

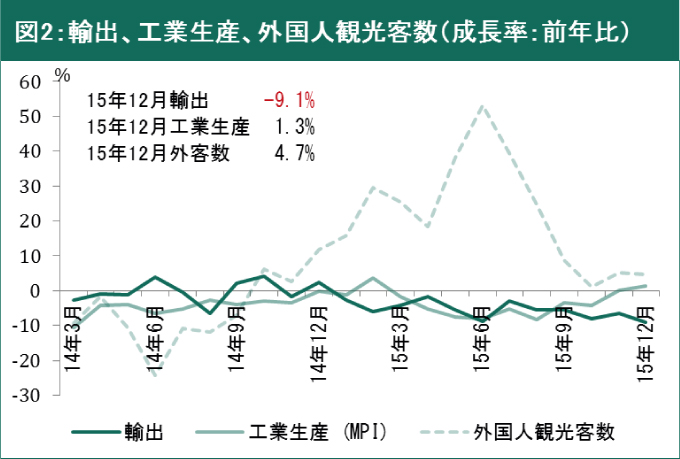

2015年12月の輸出は、前年同月比9.1%減の169億580万米ドルとなり、引き続き収縮しました。中国およびアセアンの経済低迷や、石油関連製品の価格下落などが依然としてマイナス要因でした。

工業生産に関しては、11月の前年同月比0.1%減から同1.3%増となり、引き続き拡大しました。多くの製品カテゴリーで生産が前月から上向いています。中国へのゴム輸出拡大で、ゴム・プラスチックが同10.1%上昇したほか、車両も同2.3%上昇しました。自動車の物品税率改定を前にした駆け込み需要に伴う自動車生産の加速、中国の合成ゴムの輸入関税引き上げに伴うシート状ゴムと、ブロック状ゴムの中国向け輸出の拡大などの一時的なプラス材料が要因です。

商務省が発表した貿易統計によると、2016年1月のタイの輸出額は、前年比8.9%減の157億1100万米ドルとなりました。前月と同様に、世界経済の回復の遅れや、原油価格が落ち込んだことに伴う石油化学製品と農産物価格の低下などの要因で、全体の輸出を押し下げました。

品目別に見ると、主要工業製品のうち、車両・部品が前年比4.1%増となった一方で、精製油、化学製品、合成樹脂など石油関連製品の輸出額は原油安に伴う輸出価格の下落から収縮しました。また、電子製品・部品が同8.6%減、電気製品・部品が同9.7%減、農産物・加工品は同3.6%減となりました。

サービス・セクターは、国内需要と観光業の回復に伴い、前月から拡大しました。運輸業の成長が続いており、とりわけ空輸は旅客数が伸びています。また、ホテル及びレストラン業も上向き傾向にあります。

2016年1月のタイのインフレ率

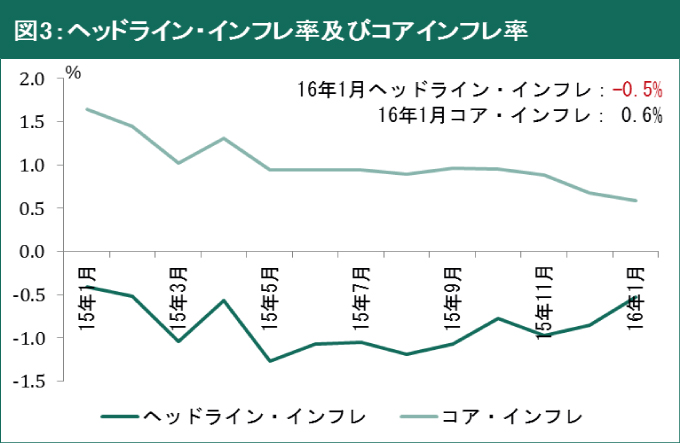

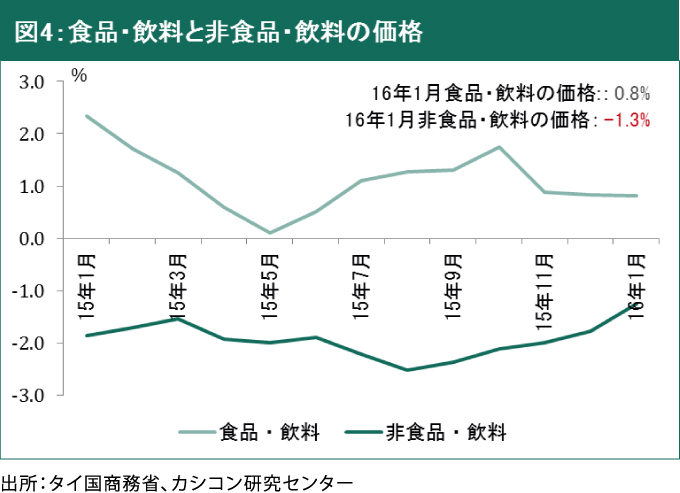

商務省が発表した1月のヘッドライン・インフレ率は、前年同月比0.5%減となり、13ヵ月連続で減少しました。原油安を受けて運輸・通信のうち燃料石油が15.3%下落しました。

果物・野菜のうち生鮮野菜が3.5%下がった一方、生鮮果物は5.9%上昇しました。一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0.59%上昇しました。

2016年2月のタイバーツの為替レート

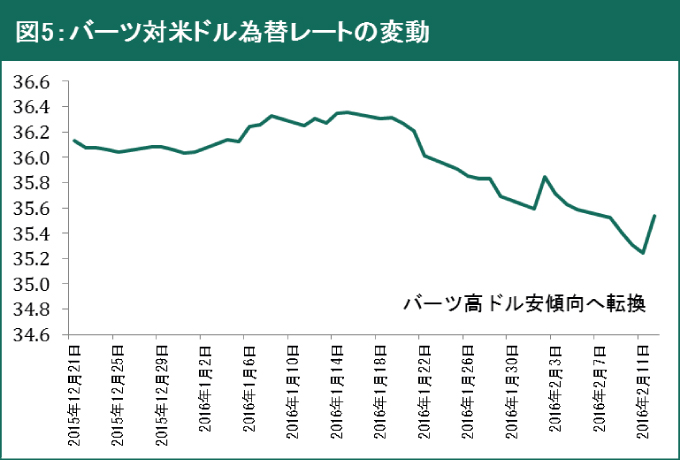

バーツ相場の変動については、タイバーツは、2016年2月12日には1米ドル=35.53バーツの終値をつけ、2016年1月14日の1米ドル=36.34バーツからバーツ高ドル安傾向へ転換しました。その原因は、年明けからの金融市場の混乱、中国経済の不安、原油安などで、世界経済の回復が遅れる可能性が高いことから、投資家がリスク回避の姿勢をとり、ドルを売る動きが強まりました。また、2月11日に米連邦準備制度理事会のイエレン議長が追加利上げのペースを減速する可能性を示唆しており、ドル安傾向が継続すると見込まれます。

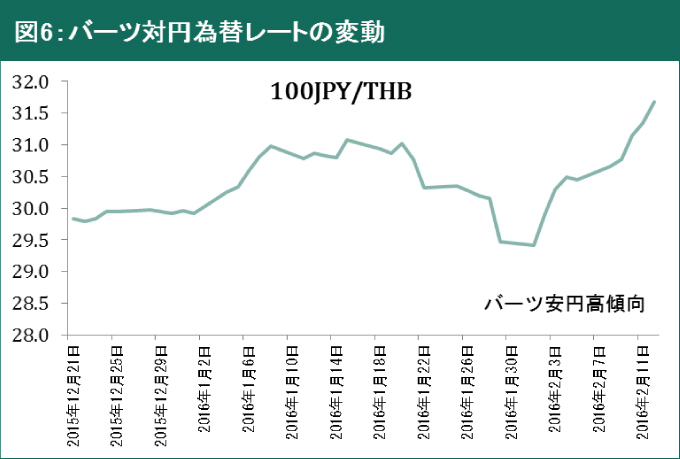

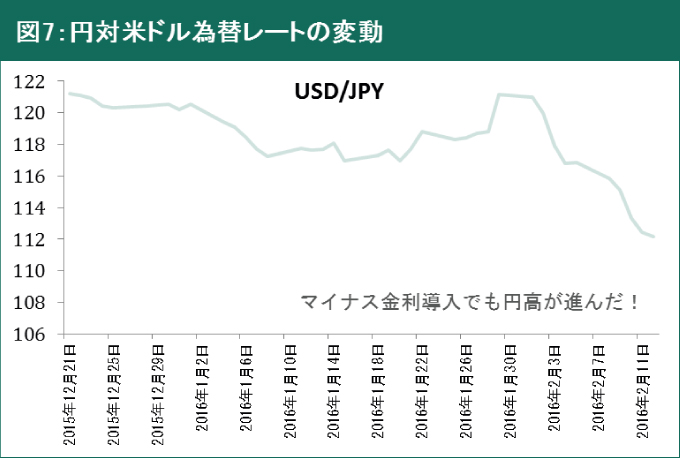

一方、バーツ対円の変動について、2016年2月12日には100円=31.67バーツの終値をつけ、2016年1月14日の100円=30.78からバーツ安円高傾向を継続しました。1月29日に日本銀行がマイナス金利導入を発表してから一時的に円安傾向を見せました。しかし、その後原油安や世界経済の回復が遅れる懸念ことから、円を買う動きが強まり、再び円高傾向をみせました。

2016年のタイの自動車輸出は拡大傾向が続く見通し

2016年のタイの自動車輸出は、エコカーの輸出増大などにより、明るいトレンドが続くと見込まれます。また、自動車各社は、輸出向け生産を強化しており、とりわけエコカーフェーズ2を推進しています。カシコンリサーチセンターは、2016年のタイの自動車輸出についてポテンシャル別に市場を区分し下記にまとめました。

拡大傾向にある既存輸入国

オーストラリア、フィリピン、ペルー、ニュージーランド、日本などタイの既存の自動車輸入市場は、引き続き拡大傾向にある見込みです。その主な推進力は、エコカーの輸出増大に加え、自動車メーカーがここ2、3年で一部車種の生産拠点をタイへ再配置したことによります。特に、フィリピンからタイへの生産拠点の再配置が進んでいます。この他、タイの輸出の5分の1を占めているオーストラリアも徐々に国内の自動車生産を減らし始め、2017年には全ての生産を中止することになります。

バーツ安基調にあることも、これらの市場におけるタイの乗用車の市場確保にプラス影響を及ぼす見込みです。

新規輸入国の拡大トレンド

メキシコ、米国、欧州諸国、ラオス、ベトナムなど新市場向けの乗用車の輸出が顕著に拡大すると見込まれます。その主な要因は、タイで製造されたエコカーの新市場への参入が成功していることによります。とりわけ、北米や欧州では、タイ製エコカーは2014年から市場に参入しており、両市場で広く受け入れられています。その結果、タイの北米、欧州向けの自動車輸出台数は、2013年にすべて乗用車輸出の7%に過ぎなかったのが、2014年には20%、2015年には32%へと上昇傾向にあります。この他、2016年1月1日から適用される物品税構造改革の後、タイで生産される自動車の標準が一段と高くなり、これらの国々向けのタイの自動車輸出のチャンスは一層広がる可能性があります。

縮小傾向にある既存輸入国

インドネシア、マレーシア、中東、アフリカ諸国等に向けた輸出は、縮小する懸念があります。

インドネシアでは、国内の自動車生産台数が増加しているため、タイからの輸入が低下傾向にあります。一方で、マレーシアは生産・輸入コストが増加した後、2016年に自動車販売価格の上昇に直面する懸念があります。その結果、既存の主要輸入国である両国向けの輸出はさほど明るくありません。また、中東とアフリカは、石油価格の下落や、各種鉱物価格の下落に直面しています。それに加え、多くの農作物の価格もこれまで供給過多が続いてきたため、同様の市況低迷問題に直面しています。これら多くの国々で自動車

輸入需要に影響を及ぼす懸念があります。

本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。