ASEANでキャッシュレス決済が日常のものとなりつつある。高所得者層による高級ショッピングモールでの支払いの話だけではない。ストリートに位置する露天商でも、これまでボロボロの紙幣で支払いをしていた人々がスマホをQRコードにかざして決済を行っている。ASEANのデジタライゼーションは先進国が歩んできた段階的なものではなく、リープフロッグ(蛙飛び型発展)として一足飛びの変化を見せている。それは決済という場において如実に表れていると言っても過言ではない。

キャッシュレス決済の浸透は単に「決済」という狭い文脈の中だけに閉じた話ではない。キャッシュレス決済によって人々の膨大な購買行動がデータ化され、それがあらゆるビジネスに還元される。そこからもたらされるものを享受できる企業とそうでない企業に大きな競争優位差が生まれることにもつながり得る。そこには、自国を「中進国の罠」から抜け出させたい現地企業もいれば、「一帯一路」の中でデジタル経済圏をASEANに拡げたい中国企業もいる。

そのあたりも踏まえ、本稿ではASEANキャッシュレス決済とともに、それがもたらす日系企業への影響を3回に分けて考察したい。

ASEANキャッシュレス決済の特徴

ASEANのキャッシュレス決済は先進国が経てきた歩みとは異なるステップで浸透し始めている。その結果、日本とは異なる特徴をASEANキャッシュレス決済は持つ。現地の日系企業がASEANキャッシュレス決済の波にうまく乗るにはその特徴をとらえなければならない。語るべき特徴は三つ。「必須ではない金融アクセシビリティ」、「モバイルファースト」、そして「簡易キャッシュレス決済方式」だ。

1.必須ではない金融アクセシビリティ

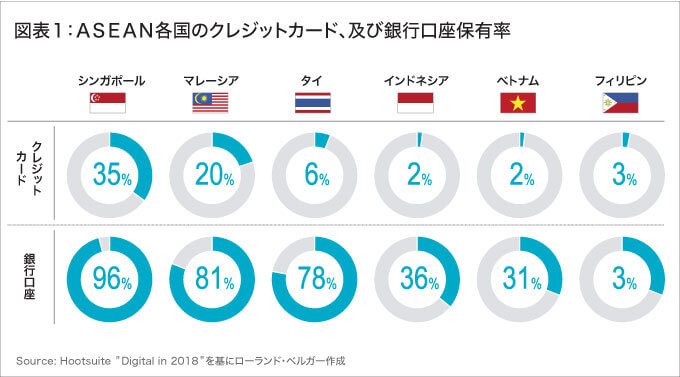

一つ目は、ASEANで今拡がっているキャッシュレス決済は、クレジットカードや銀行口座を持たなくても利用できることにある。図表1はASEAN諸国の15歳以上人口に占めるクレジットカード、及び銀行口座の保有率である。クレジットカードで言うとシンガポールで35%、マレーシアで20%、そしてその他の国々は一桁台%とまだまだ低い状況だ。銀行口座はクレジットカードに比べるとタイでも普及が進んでいるが、インドネシアやベトナム、フィリピンではまだ限定的である。

では、クレジットカードや銀行口座の保有率が低いASEANではどのようにしてキャッシュレス決済を実現しているか。簡単に言えば、現金であらかじめトップアップ(チャージ)できる仕組みを取って解消している。例えば、タイの「Rabbit LINE Pay」では駅でのトップアップができることに加え、ショッピングモールなどに設置されているAISの専用機を介してのトップアップも可能だ。さらに銀行口座保有率が一定程度ある状況に鑑みて、銀行口座から直接Rabbit LINE Payにトップアップすることも可能としている。

このようにクレジットカードや銀行口座を持たなくてもキャッシュレス決済を利用できるインフラはASEANの他の国でも整いつつある。このことがもたらす大きな影響は、電子的に解析が難しかったクレジットカードを持たないセグメント(主には低所得者層)についても、キャッシュレス決済の利用状況を通じて購買行動が定量化できるということだ。もっと言えば、日系企業にとって感覚的には捉えることが難しい、しかしASEANにおいて最大のボリューム層である低所得者層をより理解し、取り込むことができるようになるということなのだ。

2.モバイルファースト

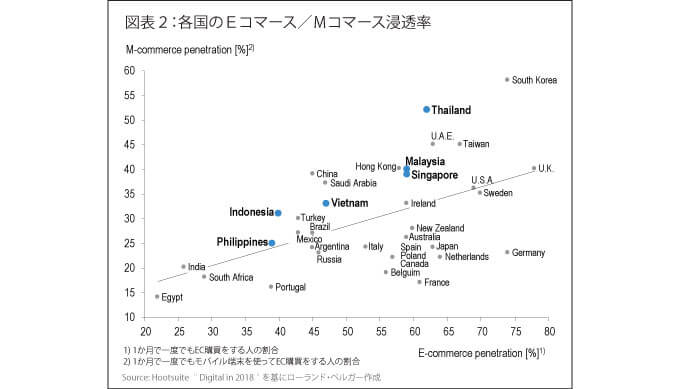

二つ目はASEANのキャッシュレス決済がモバイルを前提にしている点にある。ASEANではキャッシュレス決済に用いるデバイスとしてモバイルの割合が高い。図表2はその一つの例として、世界各国のEコマース全体の浸透率とモバイルを用いたEコマース(=Mコマース)の浸透率だが、ASEAN諸国、特にタイは先進国と比べてモバイルの比率が高い。

モバイルへの偏重が示すことは、「購買結果」だけでなく「購買行動」という観点でもASEAN消費者を知り得るということだ。つまり、単に「誰が何を買ったか」というだけでなく、位置情報が加わることでより深みのある示唆が得られ、これらデータを元にいわゆるオムニチャネル的なアプローチも可能になる。これは、モバイル依存度が高いASEANゆえに、より高い効果が期待できるとも言える。

3.簡易キャッシュレス決済方式

三つ目にやや細かい内容に聞こえるかもしれないが、決済方式を挙げる。リアル店舗でのキャッシュレス決済の手段は非接触IC型とQRコード型の大きく二つに分かれる。非接触IC型は日本で身近な方式であり、代表的なものが「Suica」だ。改札やレジ横の読み取り機にかざすだけで決済が完了するため決済スピードが速いが、一方で専用の読み取り機が必要となり導入コストがかかってしまう。次にQRコード型だが、それ自体にさらに動的QRコード型と静的QRコード型の二種類が存在する。動的QRコード型は店舗側が専用スキャナーを持って消費者のスマホに映し出されたQRコードを読み取る。決済にかかる時間は非接触IC型には及ばないも速い。だが、専用スキャナーを導入するコストは発生してしまう。他方で、静的QRコード型は店舗で決済用QRコードを提示し、それを消費者がスマホで読み込む。店舗側はQRコードをプリントアウトして設置するだけなので導入コストはほぼゼロだが、決済には他の手法と比較するとやや手間がかかってしまう。

ASEANのリアル店舗におけるキャッシュレス決済の特徴としては、この簡易的なキャッシュレス方式である静的QRコード型が浸透していることがあげられる(例えば、タイのチャトチャック市場でもこの方式でキャッシュレス決済ができる)。このことは実は日系企業にとっての小売チャネルの裾野の拡がりにつながる。ASEANのリアル小売店の大半を占める零細商店や露天商は、日系の消費財メーカーにとっては与信上の観点から危ういチャネルであった。しかし、簡易方式によってキャッシュレス決済がこのようなチャネルにまで普及すれば、決済という観点では一定の信頼を持たせることができるようになるのだ。

会社情報

TEL:+66 95 787 5835(下村)

Mail:kenichi.shimomura@rolandberger.com

URL:www.rolandberger.com

17th Floor, Sathorn Square Office Tower, 98 North Sathorn Road, Silom, Bangrak, 10500 | Bangkok | Thailand