A: 個人所得税とは、その名の通り個人の所得にかかる税金です。

【対象期間】暦年(1月1日~12月31日)

【納税期限】3月末。ただし、2020年分の個人所得税申告については、 インターネット申告を行った場合のみ6月30日まで延長予定です(※1)。

※1 2021年1月26日閣議決定。本項執筆時点でまだ正式な発表はされていない

計算方法

個人所得税額 = 課税所得(①総所得 ― ②非課税所得 ― ③所得控除)× ④税率

①: 個人所得税計算上の対象になる所得を言います。駐在員の場合、タイの勤務先で働いたことによる所得が主な内容になり、支払場所がどこであるかを問いません(例:日本で留守宅手当を払っていたとしても、タイの個人所得税の計算対象になります)。

②: 個人所得税計算上、その性質を理由に除かれる所得を言います。交通費や出張の実費、一定の金額を超えない交通費や出張手当等が含まれます。

③: 個人所得税計算上、所得をマイナスする(結果、税金を減らす)ための項目をいいます(図表1)。

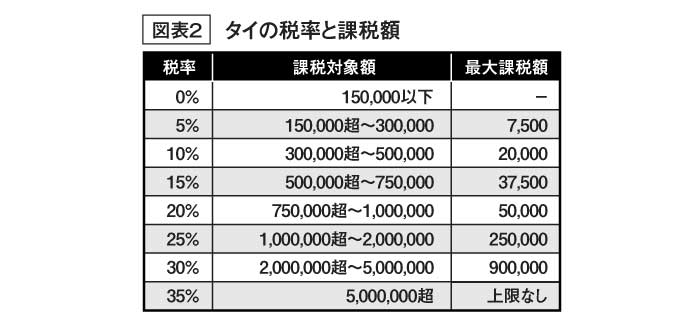

④: 通常、課税所得に対して所得の幅毎に異なる税率を適用します(図表2)。

注意として、課税所得額全額に同率の税率が適用されるわけではありません。

ポイント

駐在員の場合、個人所得税は会社負担であることが多く、実は個人所得税は会社のコストになっています。会社のコストを減らすための方法として、個人所得税を賢く削減するというのも、会社の施策の一つとして重要だと思います。

-

倉地 準之輔

日本で大手監査法人、外資系企業勤務を経て、2013年来タイ。外資系会計事務所のジャパンデスクにて日系企業向けコンサルティング業務に従事した後、15年10月にBizWings (Thailand) Co., Ltd.を設立。経営コンサルティング業務を提供し、現在に至る。公益財団法人東京都中小企業振興公社タイ事務所経営相談員。ジェトロ中小企業海外展開現地支援プラットフォーム・コーディネーター。公認会計士(日本)。東京大学経済学部経営学科、米ケロッグ経営大学院卒業(MBA)。

「個人所得税を減らす方法とかないのかなぁ」と思ったらBizWingsにどうぞ。