タイ自動車産業の国際的にユニークな位置づけ~

「新興国向け輸出拠点モデル」(前編)

~はじめに~

転換期にある地域生産ハブとしてのタイの自動車産業

タイの自動車産業は、国内市場は今年4年ぶりに回復し、85万台に到達し明るい兆しが見えてきた。中東向けの輸出は落ち込んでいるものの、アジア、欧州等他の地域の市場の回復を反映し、今年の第三、第四半期は生産全体でもプラスに転じており、2018年は通年で195~6万台に回復することが予想される。

しかし、中長期的にみれば、タイの国内市場は若年生産労働人口の減少を反映して、買い替え需要中心にシフトし、他の新興国のように新規需要による高成長はもはや望めない。加えて、最大の輸出市場である中東市場が低迷し、域内ではインドネシアやベトナムで保護主義が強まっている。また、バーツ高や労賃の高騰は、域内で圧倒的に優位であった競争力に影を落とす。

以上から、地域の生産ハブとしてのタイの自動車産業は転換期に差しかかっていると言えよう。当シリーズでは、アセアン域内外の競争関係の変化、保護主義の台頭、環境規制の強化と電動技術の進化と普及、ASEAN-NCAPをはじめとする安全基準の普及、コネクテッドの普及等の新潮流をつかむ。さらに、それがタイの自動車産業ないしビジネスにどのような変化をもたらすのか、または今後の産業ないしビジネスにどのような新しい可能性をもたらすのか、探ることとしたい。

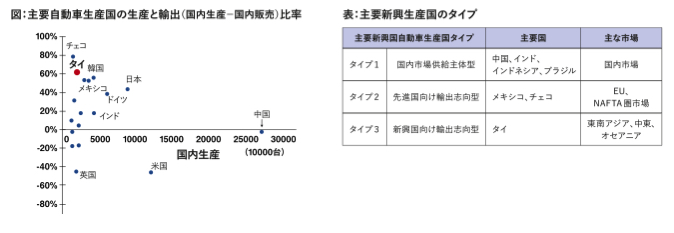

タイはフランス等に続く世界で12位の自動車生産国であるが、タイの特徴は、輸出比率が高いことである。下図は世界主要生産国の各国別の生産・販売データーをもとに、生産と輸出比率(生産-国内販売)をプロットしたものであるが、タイの輸出比率はチェコに次いで高い。また、更に注目される特徴は、生産・輸出構造が他の主要新興生産国と異なることである。

下表のように主要新興生産国を分類すると、中国、インド、ブラジルが「国内市場供給主体型」、メキシコ、チェコがそれぞれ北米やEUに向けた「先進国向け輸出志向型」であるのに対して、タイは域内や中東など新興市場向けの輸出依存度が高く、「新興国向け輸出志向型」であり、極めてユニークな位置づけにある。これは、タイが2000年代半ばに日本からの1トンピックアップの生産移管を受け、主に周辺国や南半球向けの輸出拠点となっていることを反映しており、結果的に他の主要生産国とうまく製品と市場を棲み分けてきたことを示している。

しかし、次稿で触れるように、2010年代半ば以降、輸出の鈍化により、「新興国向け輸出志向型」成長は曲がり角に差しかっている。

(ArayZ2月号に続く)

執筆者:野村総合研究所タイ

マネージング・ダイレクター

岡崎啓一

シニアコンサルタント

山本 肇