(ArayZ 8月号の続き)

BEV投資申請企業は小規模新規参入企業

次に、投資申請ベースの生産能力をみると、合計で60万台以上に達し、HEVが約30万台と全体の半分を占めるが、次に多いのが20万台のBEV。BEVの申請件数が20社であることから、平均の各社生産台数は1万台にとどまり、多数の小規模の新規参入企業が中心に申請していることが窺われる。

タイでのxEV生産の見通し

しかしながら、これらのxEV関連投資が計画通り進むことは難しいと筆者はみる。その理由としては、足元のxEVの普及条件をみると、①リチウムイオンバッテリーの価格が以前として高いこと、②バッテリーの供給能力が限られていること、③充電ステーション等のインフラの初期投資負担が大きいこと、など課題が多い。以上に加えて、制約条件として特に強調すべきなのは、④タイ及び周辺国のユーザーの所得水準では、内燃機関に対してまだ割高なxEVを購入する購買力が不足している、ことである。タイや周辺国の所得水準やインフラ環境を考慮すると、当面はこの地域では価格が相対的に安く、インフラ投資を必要でないHEVから普及すると筆者はみる。

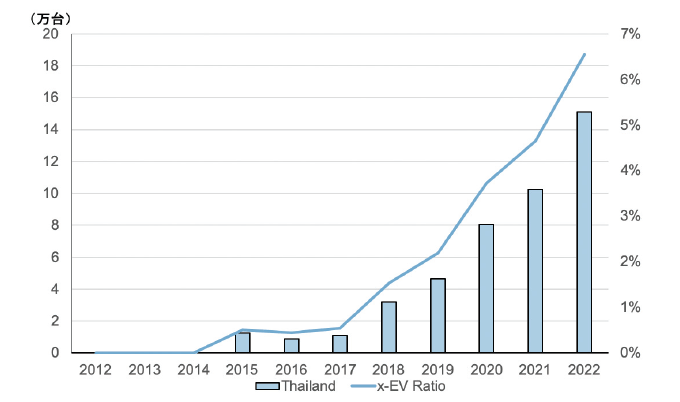

以上を前提とすると、タイのxEVの生産見通しは、下図に示すように、2017年3月のxEV生産奨励策を背景に、18~19年以降にxEVの生産は立ち上がり、22年時点でxEVの生産は15万~20万台程度、生産比率では7%程度へと、年に約1ポイントつづ上昇することが予想される。それは、主要自動車メーカーが、xEVに対する優遇税率の活用をしながら、限定された高級モデルから、より価格の低い量販セグメントにxEVを順次拡げる「中位・下位セグメントへの拡大戦略」を採用するとみられるからである。

図:タイのxEV自動車生産とxEV生産比率の見通し

出所 : バンコク商工会議所 2019年 2月度所報 No.682 (NRI タイランド山本肇)「タイのxEV政策動向とxEV市場の展望 」

(ArayZ 10月号に続く)

執筆者:野村総合研究所タイ

マネージング・ダイレクター

田口孝紀

シニアコンサルタント

山本 肇