大幅販売減続く インドネシア、フィリピン

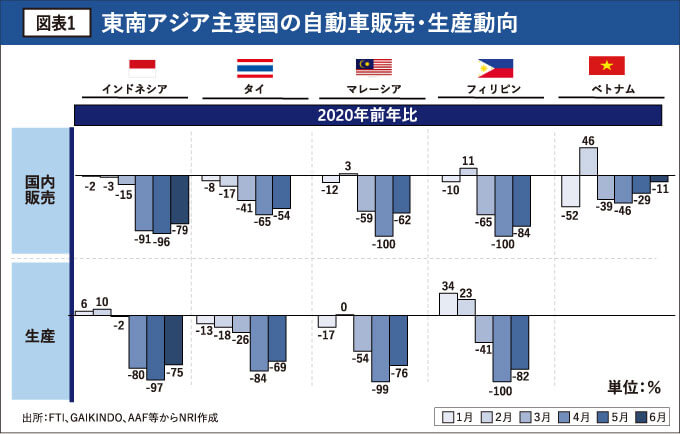

図表1は今年1月以降の各国の自動車販売及び生産の推移である。ベトナムでは回復の兆しがあり、タイとマレーシアは市場の回復途上、インドネシア、フィリピンでは市場への深刻な影響が続いていることが分かる。

域内第2位の生産国であるインドネシアは感染拡大が収まらず、主要国の中でCOVID‐19の影響が最も深刻と見られる。4月からジャカルタなどで大規模な社会的制限(PSBB)を実施し、販売店での販売は禁止され、自動車各社は6月初めまで生産を停止した。その結果、5月の販売は前年比約100%減少し、6月も同約80%減の1・3万台で推移している。

6月半ばから政府はPSBBを部分緩和したが、7月以降も感染者数は一日1000人以上、死者50人近くで推移しており、累計感染者数は7月19日時点で域内最大の8万4000人に達している。

インドネシア自動車工業連盟(GAIKINDO)は6月の販売統計の発表と同時に、今年の販売台数予測を当初の100万台から60万台に下方修正している。政府からの自動車産業支援策も後手に回っている感が強い。一部の日系自動車メーカーは45万台を予想するなど、より悲観的な見方が支配的である。

フィリピンは5月半ばにロックダウンを部分解除したが、インドネシアと同様に感染が収束しておらず、首都圏を含め主要地域ではロックダウンの全面解除までに至っていない。5月の自動車販売は5000台程度と、前年比84%減に落ち込んでいる。

回復基調のタイ、マレーシア、ベトナム

タイの回復状況はまだら模様である。5月の国内販売は対前年比54%減の約4万台と4月の同3万台に比べて改善しているが、タイ工業連盟(FTI)は今年の自動車生産台数を前年比50%減の100万台と予想している。

今年の国内総生産(GDP)の成長率が前年比8%減と予想され購買力の低下が避けられず、その他3%を超える銀行の不良債権率やローン審査の厳格化などが理由となっている。また、輸出市場の落ち込みや需要減による在庫の積上げにより、生産台数は5月時点で前年比70%減と国内販売より下げ幅が大きい。

ただし、7月以降はモデルチェンジによる新車の生産開始や落ち込んでいた輸出の回復により、一部の自動車メーカーでは工場がフル稼働に戻っており、まだら模様ながら生産も回復傾向が見られる。なお、COVID‐19による生産縮小への影響緩和策として、タイ政府は当初21年から予定してた排ガス規制ユーロ5の実施を、自動車業界からの提案を受け入れて 24年へ延期する方向だ。

マレーシアは3月半ばから厳しいロックダウンを実施し、販売店での販売を禁止したことから、4月、5月の販売台数はそれぞれ141台、2万2960台にまで落ち込んだ。しかし、6月以降は政府の自動車販売税の免税ないし減税により、足元では急回復している。特に国内生産メーカーは販売税が10%から0%に引き下げられることから、生産は前年並み近くに戻っている。

ベトナムは、2月初めに他国に先駆けて中国からの入国禁止措置を取るなど、迅速にコロナ禍対策を実施してきたことが功を奏している。4月22日から社会隔離策を緩和しており、5月は販売台数が前年比30%減にまで縮小。6月には政府が自動車の登録税を半額に免税したことから2万4002台に戻り、減少幅が同13%減まで縮小している。

ベトナムの自動車関係者によれば、当初自動車メーカーは今年の販売台数を前年比20%~30%減と予想していたが、ほぼ昨年並みに回復する可能性もあると指摘している。

懸念される国内産業保護政策の強化

これら各国の市場動向から、回復が鮮明になった国の共通点は①感染が収束傾向にあり、ロックダウンを国内ではほぼ解除、②政府が市場回復のための支援策を実施などが挙げられる。

特にマレーシアとベトナムは、6月に減税による販売促進策をいち早く打ち出したことが注目されるが、これは前者がプロトンやペロデュアなどの国民車メーカー、後者も新興国民車メーカーのビンファストなどを抱えていることが影響しているとみられる。

その一方で、各国で共通するのは国内産業保護措置がより強化される見通しであり、自動車メーカーの生産・販売戦略への影響が懸念される。

-

野村総合研究所タイ

マネージング・ダイレクター田口 孝紀

-

野村総合研究所タイ

シニアコンサルタント山本 肇

-

TEL : 02-611-2951

URL : www.nri.co.jp

399, Interchange 21, Unit 23-04, 23F, Sukhumvit Rd., Klongtoey Nua, Wattana, Bangkok 10110

経営・事業戦略コンサルティング、市場・規制調査、情報システム(IT)コンサルティング、産業向けITシステム(ソフトウェアパッケージ)の販売・運用、金融・証券ソリューション

\こちらも合わせて読みたい/

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)