寄り添ってきたエスネットワークスが解説する、

在アジア日系企業の経営管理術。

経営目線で実地棚卸を行う

今回からは、アジアの製造業におけるPMI(管理体制)を数回にわたってご説明します。多くの日系製造業がタイに進出していますが、皆様課題としてお持ちなのが、在庫適正化(削減)ではないでしょうか。

なぜ、製造業では在庫適正化(削減)への取り組みが必要とされているのでしょうか。結論から先にお話しますと、営業キャッシュフローの改善に大きな効果をもたらす要素の1つであるからです。在庫とは、陳腐化して利用価値のない「不要在庫」と、まだ回転はしているものの最低限保有残高より多い「余剰在庫」に分けられます。

「不要在庫」を発生させない仕組みを機能させることで在庫損失リスクを回避でき、「余剰在庫」を削減することにより必要運転資金が減少しますので、短期、中期的に余裕資金を発生させる効果があります。

在庫適正化(削減)という課題

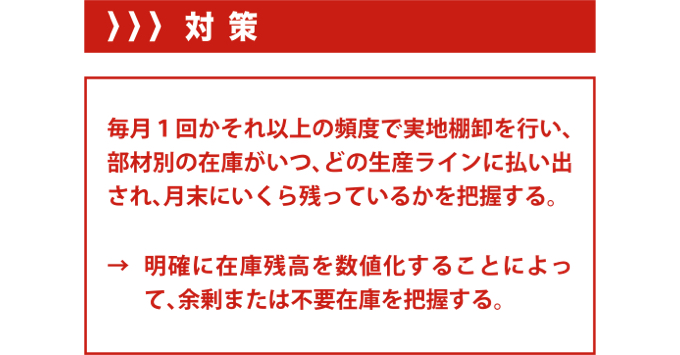

まず、在庫残高を正確に管理することがスタートですが、未上場会社の場合、多くの企業、言い過ぎでなければほぼすべての企業において、適正に部材/商材別在庫残高が管理されていません。毎月1回かそれ以上の頻度で実地棚卸を行い、部材別の在庫がいつ、どの生産ラインに払い出しされ、月末にいくら残っているかを把握します(実地棚卸実務についてはお問合せ行ください)。

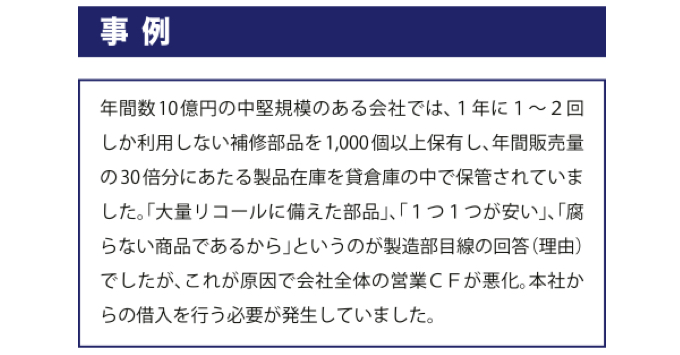

明確に在庫残高を数値化することによって、余剰又は不要在庫の把握ができることになり、営業CFの改善に繋がります。また、カウントしなかった場合、下記事例のように営業CFを大きく悪化させている可能性が御座いますので、読者の皆様も製造目線ではなく、経営目線で在庫をチェックしてみることをお勧めします。

奥村 宙己

Hiroki Okumura

立命館アジア太平洋大学卒業。2014年、(株)エスネットワークスに新卒として入社。スポット支援として事業計画作成、事業デューデリジェンス、財務デューデリジェンス、M&Aアドバイザリーを担当。常駐支援として管理体制構築支援、月次決算体制構築支援、再生企業の事業計画実行支援、クロスボーダーPMIを担当。タイ国において進出サポート及び会計・税務コンサルティングに従事。