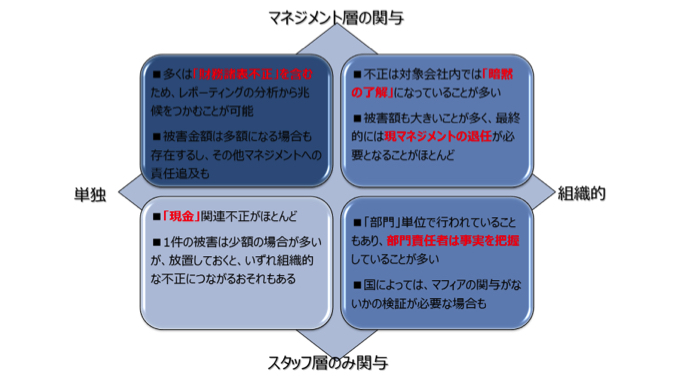

弊社では過去PMI(合併後の統合プロセス)の常駐支援によって、現場で多くの不正を発見して参りました。前回は単独かつスタッフ層のみ関与していたケースを記載させていただきました(下図)。今回は図右下カテゴリーの組織的かつスタッフ層のみ関与していたケースと、その対応策をご説明いたします。

組織内の不正の事例と対応策①

こちらは図左下の個人で行っていた不正を長期にわたり放置したことによって、組織的に広がっていったケースであり、弊社が関与した事例は、2つありました。物流会社で注文を個人で受注して配送していた事例では、配送部門が注文を会社を通さずに受注し、その代金を着服していました。配送部門の全員が関与しており、経営層が発見できませんでした。弊社は車の稼動状況と注文状況を紐付け、本来あるべき車の使用状況の理論値を算定し、理論値を超過して使用している部署にはペナルティ等を与える仕組みを導入しました。将来的にはGPSとITを使用した仕組みを導入し、ルート外を走行しているスタッフにペナルティを与える仕組みを導入する予定です。

組織内の不正の事例と対応策②

管理部門が業者からのキックバックをもらっている事例では、工業団地が会社として支払っている経費の廃棄物処理、従業員のバス送迎、清掃、セキュリティなどの費用をキックバックと称して、着服していました。弊社では見積もりを数社から取らないと承認しないフローの導入や日系業者に発注する方法に変更、キックバックのある業者を選ばない仕組みを導入しました。

しかしながら、現地業者を使わなかった場合、業務妨害等にあう可能性も考えられる為、会社としては、この業者以外を使わないと業務が回らないか等を把握しておく必要があります。

過去4回にわたり不正に関する事例及び仕組みの構築方法をご説明いたしましたが、一番の不正防止策は早期発見です。図左下から始まった不正を放置した場合、その不正は組織全体に浸透し、会社業績の悪化を招きます。少しでも不審に思った場合は、すぐに専門家への問い合わせ及び不正が起きない仕組みの構築が必要になります。

奥村 宙己

Hiroki Okumura

立命館アジア太平洋大学卒業。2014年、(株)エスネットワークスに新卒として入社。スポット支援として事業計画作成、事業デューデリジェンス、財務デューデリジェンス、M&Aアドバイザリーを担当。常駐支援として管理体制構築支援、月次決算体制構築支援、再生企業の事業計画実行支援、クロスボーダーPMIを担当。タイ国において進出サポート及び会計・税務コンサルティングに従事。