2019年のタイ経済を占う

「成熟」に向き合う戦略思考とは?

次の10年を見据えて、これまでのタイの経済発展を改めて振り返るとともに、

今後のあるべき方向性と、それを実現するための方策などについて、

明治大学ビジネススクール/チュラロンコン大学サシン経営大学院日本センターの

藤岡資正所長にお聞きした。

明治大学大学院グローバルビジネス研究科 専任准教授/

チュラロンコン大学サシン経営大学院日本センター所長

藤岡 資正

英オックスフォード大学サイード経営大学院博士課程(D.Phil.in managementstudies)及び修士課程修了(Msc.inmanagement research)。米ノースウエスタン大学ケロッグ経営大学院客員研究員、チュラロンコン大学サシン経営大学院エグゼクティブ・ディレクター・MBA専攻長、NUCBビジネススクール教授などを経て現職。早稲田大学ビジネススクール客員准教授、戦略コンサルティングファームCDI顧問、大手日系上場企業非常勤取締役、政府系プロジェクト統括責任者、中小企業変革支援プログラム顧問、などを兼任。著書に、『日本企業のタイ+ワン戦略』(編著)、『新興国市場と日本企業』(編著)、『タイの経営・日本の経営』(著書)、『タイビジネスと日本企業』(編著)、『戦略をコントロールする:管理会計の可能性』(共訳)など多数。

タイの経済動向について

タイには、多くの日系製造業が進出しており、『タイ日系企業進出動向調査2017年』(JETRО)によると、2017年5月時点で2300社(サービス業を含める約5400社)となっています。 また、既進出企業のうち約7割が営業利益で黒字を予想しているとの報告があります(JETRО「2017年度アジア・オセアニア進出日系企業実態調査」)。近年の動向では、非製造業の進出が目立っており(盤谷日本人商工会議所の調査)、2018年度のタイ中央銀行(BOT)の資料によるとタイへの国別の海外直接投資(FDI)は、12~17年までの間では、日本が最大の投資国となっています。このように、日タイ両国の連携は引き続き両国にとって重要といえます。

来年は、民政復帰に道を開く総選挙が予定されていますが、こうした政治的要因やグローバル経済の減速が、タイを含む新興国の経済にどのような影響を及ぼしていくかを注視していく必要があるでしょう。政治的な要因につきましては、個人的な意見を述べることは避けておきますが、グローバル化に関しては、経営学において35年も前から、グローバリゼーションが企業経営に及ぼす影響や、こうした変化に対する戦略的な対応について、様々な角度から知見が蓄積されています。この点は、後述するとして、他の要因からみていくことにしましょう。

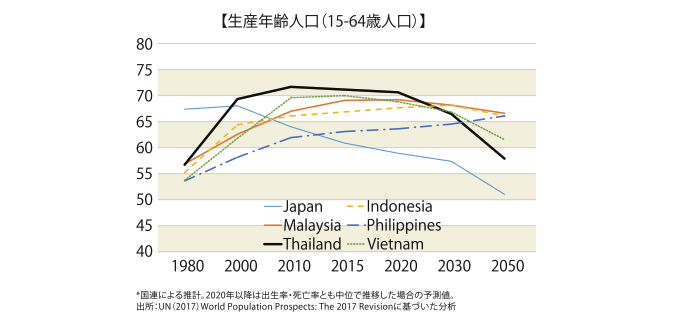

ご存知のように、タイは先進国と同様に少子高齢化社会を迎え、今後は全人口に占める生産年齢人口が減少をしていき、2030年頃には、ASEANの中でもかなり低い水準に落ち込むことが予測されます(下図参照)。すぐに経営に影響を及ぼすことはありませんが、これまでの10年間と比べると、次の10年で影響はより顕著になると思われます。

この他にも、タイは都市化の問題(公害や渋滞等)、核家族化の問題(世帯人数の減少、世帯数の増加)やバンコクと地方の経済格差や家計債務の増加などの問題が進行しています。このように、生産労働人口の減少、高齢化対策、社会保障の問題といった先進諸国でも見られる課題に加えて、経済成長とともに急速に発展した都市部における、環境問題、交通渋滞、医療負担、教育制度の整備、貧富の格差問題、移民の問題など、新興国の多くが直面する都市化にかかわる課題にも直面しています。このように、中所得国からの脱却を図るタイなどの新興国、先進国はともに、特徴的な課題に同時に向き合わなくてはならないのです。

以前より、私たちは、製造業を中心として「タイプラスワン」や日タイの戦略的互恵関係の構築に向けた「クラスターリンケージ」などのコンセプトを通じて、タイを含むメコン地域の国々が次の経済成長のステップに進んでいくには、近隣国との連携が欠かせないことを指摘してきました。タイ経済の4割弱は中小企業が寄与しており、その中の4割がサービス業ですので、大手製造業のみならず、中小やサービス業を含めた包括的な取り組みが持続的な発展には不可欠となります。

情報技術の革新 政府レベルの対応について

技術環境に目を向けると、近年のIoT(Internet of Things)、AI(artificialintelligence)、ビッグデータ、ブロックチェーン、AR(AugmentedReality)、VR(VirtualReality)などのキーワードにみられるようなデジタル化社会や高度情報化社会への対応も重要となるでしょう。こうした課題に対しては、2018年は毎月のように政府機関や日系のコンサルタントによって開催されてきた「Thailand 4.0」や「デジタル・タイランド」といったコンセプトに関するセミナーを通じて、タイ政府が東部経済回廊(EEC)を核とする様々な政策を打ち出していることはご存知だと思います。

その主導的な役割を果たしているソムキット副首相は米ケロッグ経営大学院の出身であり、「Thailand 4.0」の提唱者であるスビット科学技術大臣も同経営大学院でマーケティングの博士号を取得し、15年の入閣前はサシン経営大学院の教員を務めていました。そのため、私は現在タイ政府が進めている政策のコンテクストを比較的理解しているつもりですが、意図するところは中所得国の罠、不平等の罠、不均衡の罠からの脱却へ向けて、タイの産業構造を高度化し、ハイテク・デジタル産業の育成を強化することで情報革命を進めていこうというものです。

こうした政府レベルでの対応は、ドイツの「Industry 4.0」、中国の「Manufacturing 2025」、日本の「Society5.0」、米国の「Industrial Internet(企業主導のデジタル化への対応)」などにみられるように、世界の時流にかなったものであるといえ、コンセプト的にも非常にわかりやすいものであるとは思います。しかし、皆様も薄々感じておられることと思いますが、経済成長と社会的課題の解決を同時に追求していくということは容易なことではありません。

なかでも、タイ政府が「Thailand4.0」を空虚な抽象概念としないためには、成長のためのヒトから、ヒトのための成長というパラダイムシフトが求められます。これまでタイは、各種の投資優遇政策に加えて、近隣諸国と比べて整備された空港・道路・工業団地などの物的インフラストラクチャーの優位性や教育水準の安定した低廉な労働資源を提供することで、日系製造業をはじめとする多くの外国企業を誘致することに成功してきました。

しかし、産業の高度化やデジタル化への対応には、これに関連する物理的なインフラストラクチャーの整備に加えて、知的財産法などの整備、政府が大規模プロジェクトを遂行していくための予算確保のための税制改革やデジタル経済の進展にともなう価値創造地と納税地の乖離にかかわるデジタル企業への課税問題など、今すぐに対応が難しい制度的インフラストラクチャーの整備が求められます。

また、デジタル社会に求められる技術者や高度知識人材の育成や誘致、大学院レベルでの高等教育機関の環境整備など、成果がでるまで一定の期間を要する課題に根気強く取り組んでいかなくてはなりません。つまり、高度情報社会や知識産業社会を謳うに相応しい社会・政治・経済などの仕組みを整備していくことに加えて、デジタル社会に求められる「モラルの近代化」までをも含めた取り組みが求められるという点が特徴的です。

さらに、企業にとってのデジタル化への対応は、ロボットや機械などへの設備投資に加えて、人材の育成や関連するサポーティング・モジュールの充実など、事業を成立させるためのエコ・システムの形成が価値創造のプロセスに欠かせません。しかし、これまでの効率性駆動型の経済成長を目指した投資優遇政策や低廉で安価な労働力を期待した製造業の進出とは異なり、これから進出する外国企業にとって高度情報化に関する投資先としてのタイ国の魅力と潜在性は未知数といえるでしょう。また、こうしたビジネスのエコ・システムの創出を政策的にトップダウンで行うことの難しさや限界は、歴史的にも日本を含めた多くの国に関する研究で明らかにされてきた通りです。

キャッシュレス化が進むサシン経営大学院のミニマート

デジタル化による人々の生活スタイルの変化

よりよく生きるためのリテラシー向上が不可避

日常生活に目を転じると、日本に限らずタイでも、大多数の方々が常にスマホを片手に生活をしています。実際に、タイのデジタル・インフラの状況をみてみると、人口の約7割がスマートフォンを所有しており、タイ国投資委員会(BОI)の2017年の投資誘致パンフレットによると、タイ人は一日平均6時間近くをインターネットに使っており、これは世界でも3番目の長さです。特にフィンテック分野の変化は顕著であり、国内最大の市場で人気の観光地「チャトチャック・ウィークエンド・マーケット」においても、QRコードによる決済が行われているなど、タイで生活をしていると、あらゆるところで急速に経済活動のデジタル化が進んでいることを感じることができます。

この感覚は、後ほどみていくように、統計データにも表れています。チュラロンコン大学サシン経営大学院においても、学費の支払いから食堂での食事・大学のグッズショップに至るまで完全にキャッシュレスとなっています。学生生活が便利になった反面、逆に私などが東京からサシンの研究室に戻ると学内のカフェショップでコーヒーも買うことができずに、その都度アシスタントにIDを発行してもらう必要があるなど不便な思いもしています。

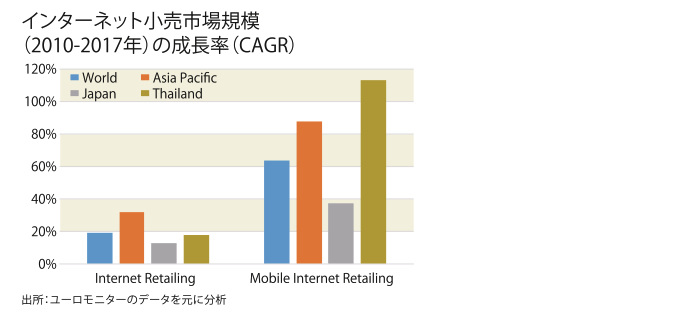

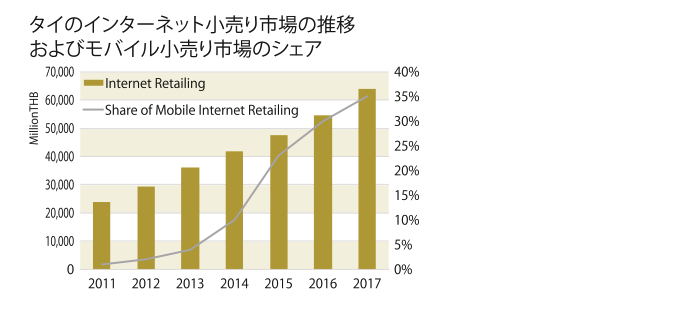

このように、フィンテックの分野(特に電子決済)では、中国を中心として、新興アジア諸国において膨大な量のデータが蓄積されつつあり、ブロックチェーンの技術の進展度合いにも大きな影響を及ぼしています。左図は、インターネットを通じて行われた小売りの市場規模の伸びを示しています(10~17年)。世界全体の伸び率(19・2%)やアジア太平洋地域(31・7%)の成長率に比べて、タイの水準(17・8%)は低い値を示していますが、モバイル小売に着目すると、タイ(113・0%)は、世界(63・7%)、アジア太平洋(87・5%)よりも、急速に成長していることがわかります(左図参照)。

また、IDC(2015)によれば、アジア太平洋では、20年に86億のモノ(things)がインターネットに繋がり、6780億ドルの市場機会が見込まれています(参考までに、世界全体ではそれぞれ295億個、1・7兆ドル)。14~20年までのIoT市場の成長は、年平均30%を超えており、同期間の情報通信技術(ICT)市場の成長が7%であることを考えると、かなりの速度であることがわかります。

支払いはすべてスマホで完結(サシン経営大学院で)

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)