今回は、中国企業によるタイなどへの投資動向や進出戦略について、野村総合研究所(NRI)タイに分析してもらったほか、東南アジアのデジタル分野における中国企業の影響についてもシンガポールのスタートアップ支援会社Momentum Worksから解説する。

一帯一路構想で進むASEAN投資

インフラなどの大型案件も活発

一帯一路が重要地域へ投資促進

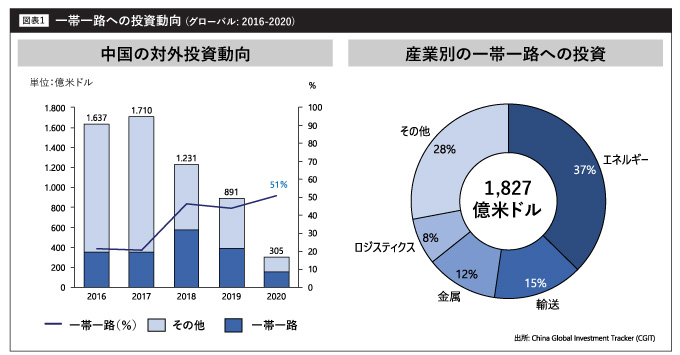

中国の一帯一路構想は、戦略的に重要な地域への投資を促進するために大きな役割を果たしており、直接投資国として中国のグローバルな地位向上に貢献してきた。

一帯一路構想への投資比率は近年増加傾向にあり、2020年には中国の対外直接投資の51%に達した。

16年〜20年に行われた一帯一路投資の主な産業はエネルギー、特に水力・石炭・太陽光発電、輸送、主に自動車関連だが、大型案件は鉄道セクター、鉄鋼などの金属である(図表1)。

中国が競争力を持つインフラセクターや素材産業が目立つが、近年では電気自動車を中心に国際競争力が付いている自動車産業などで増大している。

米中貿易摩擦の激化や、日本、ASEAN、韓国、中国などのアジア太平洋諸国間の地域的な包括的経済連携協定(RCEP)の締結によって、中国の一帯一路投資はアジア地域や輸送インフラ投資への傾斜を一層強めると見られる。

ASEANへの投資は一帯一路関連

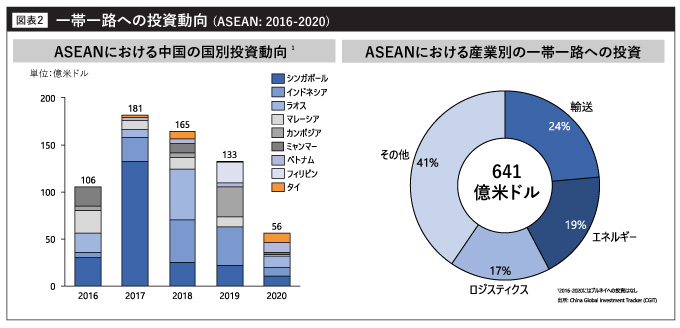

ASEAN各国は一帯一路構想に参加しており、中国との広範な協力関係を確立している。13年に一帯一路構想が打ち出されて以降、ASEAN各国への中国の主要投資の大半は一帯一路関連であり、合計940億米ドルの額に達した。うち直近5年間の投資額は640億米ドルにのぼり、安定推移している。

この5年間、中国のASEANへの投資の主要な産業は輸送、エネルギー、ロジスティクスであり、中国のグローバル投資と同じ傾向が見られる。中でも、一帯一路関連ではシンガポール、インドネシア、ラオスが主要な投資先となっており、製造業関連投資が中心であるタイは上位3ヵ国に入らなかった(図表2)。

その一方で、グローバルへの一帯一路関連投資は、米中貿易摩擦や過去の採算性の悪いプロジェクトへの投資の見直しから減少傾向にある。しかし、タイへの投資は20年に前年比でASEAN諸国と比較して最も高く伸びた。

19年末からの新型コロナウイルスの大流行により、一帯一路開始以来投資が最低の水準に落ち込んだにもかかわらず、タイへの投資は19年の1億3000万米ドルから20年には9億4000万米ドルに増加した。

タイでも中国の直接投資が拡大

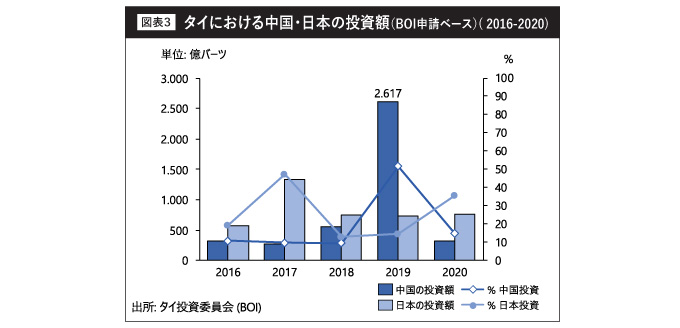

タイ投資委員会(BOI)の統計によると、BOIの恩典を求める中国の投資案件は増加傾向にある。この傾向は16年以降大幅に拡大しており、19年には中国がタイで最大の投資申請国になった。

19年の中国からのBOI投資申請額は2617億バーツで、全体の投資申請額5062億バーツに占める構成比は52%に上昇した(図表3)。申請額の最大案件は、1623億バーツの高速鉄道プロジェクトだった。

しかし、BOI認可ベースでは日本は依然として投資金額及びプロジェクト件数の両方で首位を維持している。

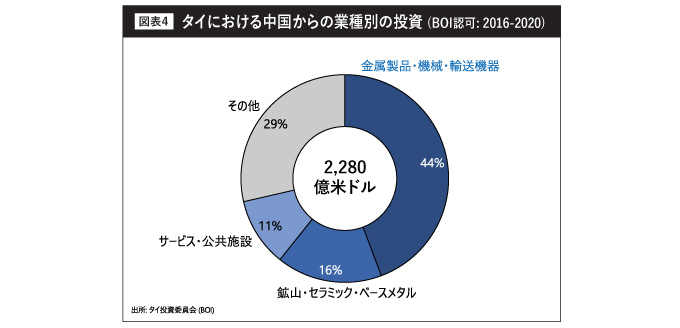

16年~20年にかけて中国からのBOI投資認可金額の最も高い業種は、金属製品・機械・輸送機器である。Linglong Tire、 General Rubber、 Prinx Chengshan、 Zhongce Rubberなどタイヤ製造の大型案件が多数申請、認可された。さらに、上海汽車(MG)のプラグインハイブリッド電気自動車(PHEV)とバッテリープロジェクトも加わった。

2番目に多い業種は、鉱山・セラミック・ベースメタルであり、川下の鉄鋼製造などの主要プロジェクトがある。

3番目はサービス・公共施設で、主に一帯一路最大の投資プロジェクトである高速鉄道とホテル事業が中心となっている。

重複する日中の投資分野

日中の投資動向を比較すると、日本の投資金額のトップ業種である金属製品・機械・輸送機器でも、先述の通り中国が投資に注力している。

他方で、日本からの投資で第2位、3位の業種である化学・紙・プラスチックや電子・電気への中国からの投資も、新型コロナウイルスの影響を受けた20年を除き増加傾向にある。

電子・電機に対しては、中国の大手家電メーカーの美的集団(Midea)が21年1月に年産200万台規模のエアコン工場を東部経済回廊(EEC)域内に新設することを発表するなど、投資を拡大させている。このように、近年の傾向では日中の投資業種は重複傾向が強まっていることを示唆している。

新型コロナウイルスの収束後、中国の海外投資は大きく回復することが予想される。

中国にとってタイは投資先として、その戦略的位置、友好な二国間関係、効率的なインフラ、強固な製造業の基盤、自由貿易協定(FTA)、手厚い政府支援などの利点が魅力的であり、製造業を中心に投資を活発化することで、今後国内外で日中の競合が高まることが予想される。

有力企業がASEANに続々進出

将来のEV覇権争いに影響も

中国系自動車メーカーがASEANへの進出を本格化させている。タイをはじめ各地で着実にシェアを広げつつ、将来の電気自動車(EV)市場への取り組みも抜かりない。日系の牙城に風穴を開ける存在となるのか、彼らの戦略を追った。

近年始まったASEAN本格進出

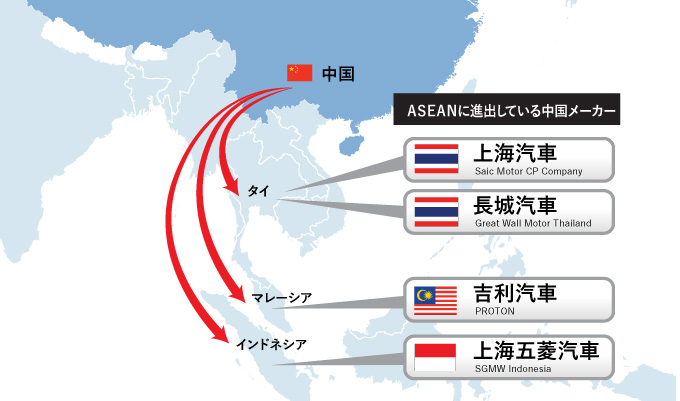

中国の三大自動車メーカーの一つ、上海汽車傘下のMGブランドが地元財閥CPグループとの合弁で14年にタイに投入されてから、MGは着実にシェアを伸ばし続け、20年にはシェア4%、8位まで順位を上げている。

マレーシアでは吉利汽車が17年に国民車プロトンに49・9%出資し、事実上の傘下に置いた後、プロトンの国内シェアを倍増させた。

日系メーカーが95%以上と圧倒的なシェアを持つインドネシアでも、上海GM五菱汽車が低価格のMPVを投入し、非日系メーカーでは首位に立っている。

20年2月には、長城汽車(Great Wall Motor)が770億円とも言われる投資額でタイから撤退したGMの工場を買収し生産に乗り出すなど、中国企業の進出の勢いは止まっていない。

そして、このような中国自動車メーカーのASEANへの進出は、中国国内の自動車産業の急成長および競争の激化と軌を一にしている。

生き残りを懸けた海外展開

リーマンショック後の10年代以降、中国自動車市場は米国を超えて世界最大の2000万台市場となった。

滑沢な資金で海外からの技術やブランドを買収し、競争力が大幅に向上。その一方で、国内での競争も激化しており、生き残りにはグローバル企業としての発展が欠かせない。

そのために、まず親和性の高い近隣諸国への進出を先行させた。アジアであれば、中国で培った製品やマーケティングなどのノウハウをそのまま転用でき、労賃も安く、投資コストも抑えられる。

もちろん、13年に習近平政権が打ち出した「一帯一路」及び「中国製造2025」などの国策及び外交関係も後押ししていると筆者は見る。

前者は、中国から欧州までの陸路及び海路の沿線52ヵ国への投資と貿易促進策であり、ASEAN10ヵ国が加盟している。

後者は、中国建国100周年である49年までに製造強国のトップとしての地位を確立するという目標を掲げ、ハイテク分野で競争力の強化を図る政策である。

上海汽車のMGは11年~13年のインラック政権時に進出を決めたが、同時期に中国は高速鉄道のタイへの売り込みを始めており、国策的な意図が感じられる。また、一帯一路の重点協力地域として、「EEC=東部経済回廊」が指定されており、MGはEEC対象3県の1つのラヨン県に新工場を設立した。

中国が中国製造2025で重視するEVやコネクテッドなどのE&E技術を、早い段階からアジアに展開することで、地域でリーダー的な地位の確立に繋がる。特に、EVなどの新規技術は標準化が重要であり、早い展開は中国の技術標準の普及に有利となることを見越した戦略であると言える。

今回は、具体的な中国自動車メーカーの進出事例を「上海汽車(SAIC)-MG」「プロトン・吉利汽車」「長城汽車(GWM)」から見てみよう。

上海汽車(SAIC)-MG

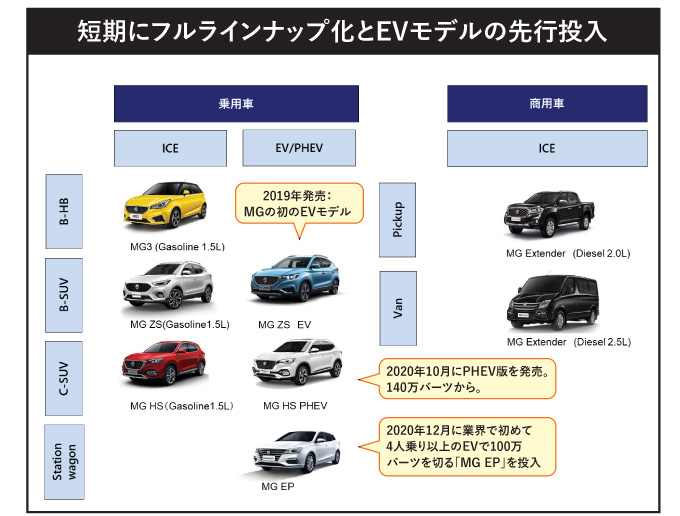

2019年6月に発売したBセグメントのSUV「MG ZS EV」は価格が120万バーツを切り、累積販売は2,000台に達し、 EVセグメントで首位に立つ。新車の積極投入でラインナップを増やし、数年内にシェア5位内を目指す。

◆ 2013年に設立(上海汽車が70%、CPグループが30%出資)

◆ 2017年7月に新工場(WHAイースタン・シーボード工業団地2)稼働

◆ 年産能力:現在3万6,000台(1シフト)、生産モデル:MG(ZS、GS、MG3、MG5)

◆ 拠点の位置付け:右ハンドル車の域内輸出拠点

販売戦略

・ 四半期ごとに1車種、年に最低3車種の新車を投入し、シェア拡大の方針。

・ 収益性の低いEVを積極投入するなど、短期の収益性よりも長期のシェア拡大を目指す「投資先行型」 。

・ コネクテッド機能やデザインを重視し、若者・女性をターゲット。

・ 2021年までに充電ステーションを500カ所まで整備する計画、EVインフラ投資に積極的に関与。

上海汽車(SAIC)は、乗用車から小型商用車まで販売する中国最大の自動車メーカーである。

2015年から本格生産をタイで始め、シェアを順調に拡大させる一方で、20年からはインドネシアやベトナムなどの近隣諸国への輸出も開始した。タイでのシェア拡大の要因は主に3つ考えられる。

まず、果敢な新規モデル攻勢である。四半期に1車種、1年に最低3車種の投入を計画しており、小型乗用車、SUV、バン、ピックアップなどを相次ぎ投入、短期間でフルモデルラインナップを揃えた。

また、コネクテッド機能や運転支援システム(ADAS)などのオプションを比較的安いグレードから標準搭載することで、デジタル・ニューライフスタイル志向の若者の関心をつかんだ。新しいデザインや可愛らしさなどを好む若年女性層を狙って小型SUVや小型ハッチバックを集中投入し、大都市・地方都市の若者・女性層の間で人気を高めた。

価格は競合と比べて1~2割安く手頃であり、価格志向が高くブランドロイヤルティの低い顧客層の買い替えを狙い、下位メーカーからシェアを一定程度取ることに成功した。

その一方で、電動化についてはタイ市場で先行しており、既にEV2車種、PHEV1車種を投入済み。特に18年に発売したZS EVは120万バーツとEVとしては最も安く、21年初めまでに累計2,000台販売してEV販売の首位を維持している。

EVの充電ステーションを21年までに500ヵ所整備し、自宅での充電器の設置代と設備代を無料にするなど、自社が強みを持つEVの普及のためのインフラ整備に先行投資する構えである。

特に最近、目を引くのは現地での様々なパートナーとの提携の速さである。

18年にタイで最大の充電ステーションのオペレーターであるEnergy Absoluteと提携した他、20年にキングモンクット工科大学トンブリ校(KMUTT)、シェアリングサービスHaupcarと連携してEVのシェアリングサービスを開始した。

21年にはタイ科学技術省傘下のタイ国立科学技術開発庁(NSTDA)と、充電ステーションの規格作りの協力でMOUを締結しており、自社の技術の標準化を狙う。

合弁パートナーのCPグループは30年までにカーボンニュートラルを掲げており、セブンイレブンなどのロジスティクスの電動化を進めるために充電ステーションの設置を計画。MGとしてはEVの拡販や新しいビジネスモデルの構築に繋げる可能性がある。

プロトン・吉利汽車

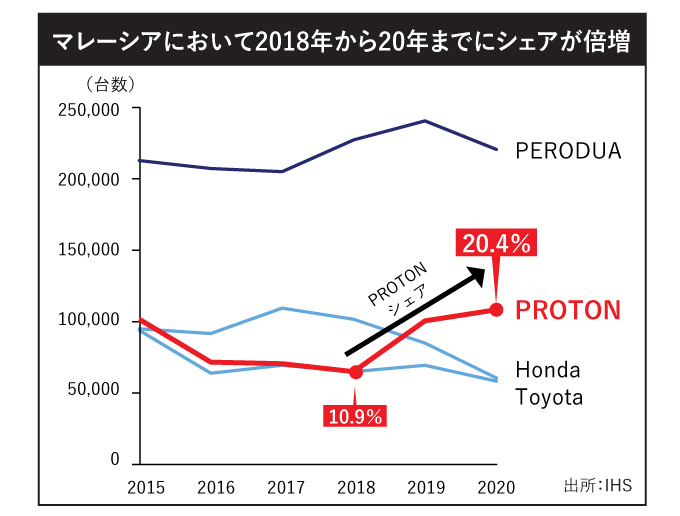

吉利汽車は2017年に国民車プロトンに出資し、マレーシアを域内向けのハブとして拠点化。 新型SUVの販売が大ヒットし、マレーシアでの市場シェアは、吉利の傘下入りから倍増。

◆ 設立:2017年5月に国民車プロトンに49.9%出資

◆ 2022年に40万台の生産目標(うち輸出20万台)

◆ 販売台数:10万9,000台(2020年)

◆ 近況:18年12月から販売のSUV「X70」の好調な販売により、 台数、シェアが伸びて、業界第二位

販売戦略

・ 2017年5月に吉利汽車がプロトンの株49.9%購入し、事実上経営権を持ち、赤字体質の経営を再建。

・ 吉利汽車のE&Eの新規技術と新しいデザインを取り入れることで、プロトンの製品力、ブランドイメージを向上。

・ プロトンの国民車としてのステータスを利用し、競合他社より有利な価格で展開。

・ ASEAN地域(右ハンドル車)の生産拠点として、将来には輸出を拡大。

プロトンは1985年に国民車として当時のマハティール首相の時代に設立され、採算性よりも国民に廉価な車を提供し、部品産業などの育成によって産業発展に寄与するというミッションの下で経営された。

しかし、厚い国民車優遇策の下で守られながらも、2000年代以降ASEAN域内貿易自由化が進展し、国内競争が激化。赤字経営が慢性化し、新規モデルの開発にも十分な資金が回らない中でシェアは大幅に低下し、経営危機に陥った。

マレーシア政府は、提携先としていくつかの海外自動車メーカーと交渉し、中国の民間企業の吉利汽車が17年5月にプロトンに110億米ドルを投資し、49.9%出資することで決まった。当時、買収した吉利汽車はアジアでの拠点がなかったために、アジアの右ハンドル車拠点として位置づけた。

吉利汽車の下で、プロトンは新規SUVモデルを相次いで投入し、シェアは17年の11%から20年には20%に回復させた。特に、19年の新型SUVのX70の投入は、当時マレーシアで始まっていたSUVブームに乗り、販売の急拡大に繋がっている。

吉利汽車の強みは欧州メーカーのボルボを傘下に置いており、欧州のデザイン、安全技術、電動化技術などを吸収しつつ、中国・アジア仕様に合わせながら、中国からの部品を使って低価格で提供できる点にある。

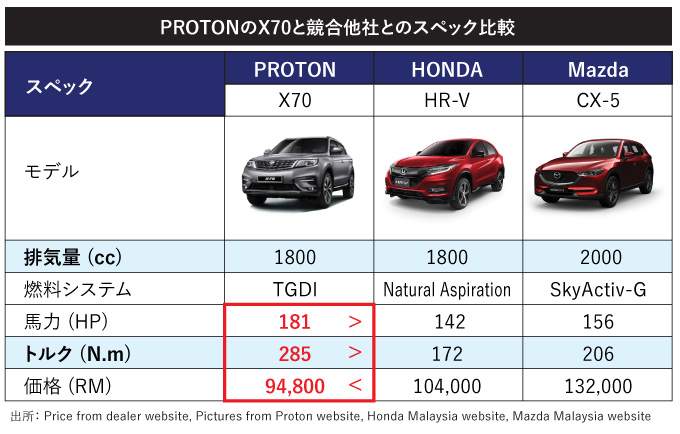

また、プロトンの国民車としての立場を利用した低い税率で、中国で開発された最新のデザインとE&E(電気・電子)を搭載した車を低価格で投入できた点が有利に働いていると推測される。下表で見るように、馬力やトルクなどのスペックは競合他社を上回るにも関わらず、価格は1~2割程度低い。

今後は、吉利汽車は欧州メーカーとの繋がりから、電動化はマイルドハイブリッドを軸に展開し、将来的には中国で展開しているEVの投入を視野に入れているようだ。

プロトンの生産能力を活用して、22年までに40万台の生産、20万台の輸出という意欲的な計画を掲げており、近隣国への輸出に力を入れることが予想される。

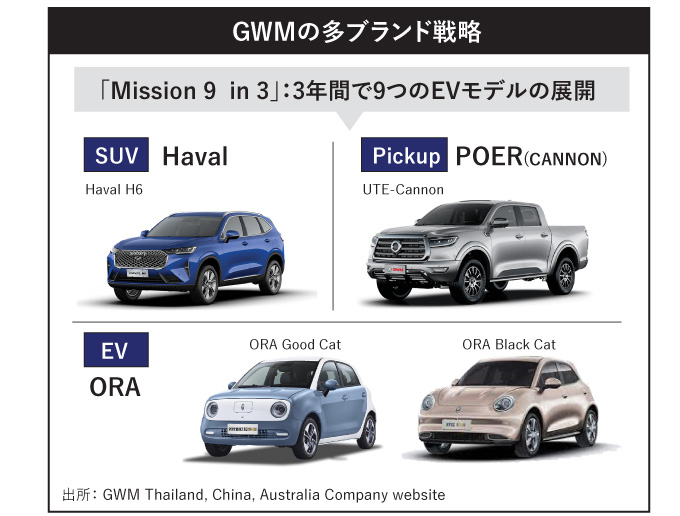

長城汽車(GWM)

長城汽車はタイで220億バーツ(約770億円)を投資し、タイをEVの主な生産拠点とする方針。 オンラインでの車両販売、EV専用ブランドの立ち上げなど業界で新しい取り組みを計画。

◆ 設立:タイで220億バーツ(約770億円)を投資し、2020年9月にGMの工場を買収して、21年から稼働開始

◆ 「Mission 9 in 3」:3年間で9モデルのEVを発売する予定

◆ 販売台数:2021年7月から販売開始

◆ ブランド:Haval(SUV)、POER(ピックアップ)、ORA(電気自動車)の3ブランドで展開予定

販売戦略

・長城汽車は将来、タイをEVの主な生産拠点とする方針で、2023年までにタイでのEV生産開始を計画。

・ SUVブランドの「Haval」、EVブランド「ORA]、新型ピックアップブランド「POER」の3ブランドを同時に立ち上げ、毎年3つのEVモデル、「Mission 9 in 3」を展開し、3年間で9つのEVモデルの展開を予定。

・ オンラインで車両を販売し、ディーラーは在庫を持たず、納車、サービスの機能に特化。

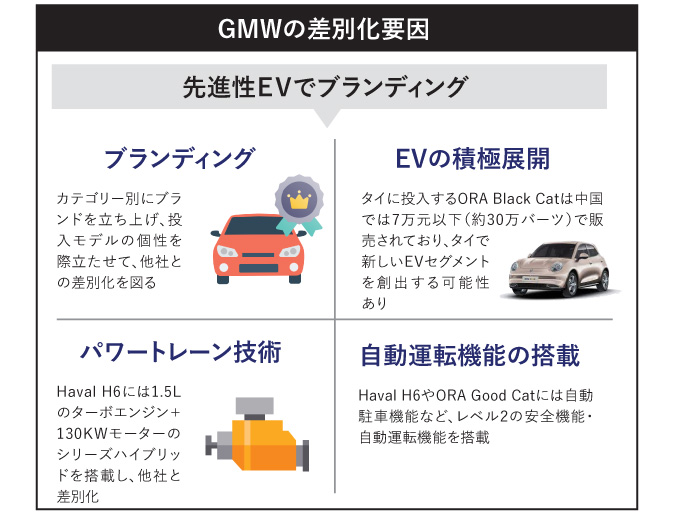

長城汽車は中国でのピックアップ販売で首位に立ち、HavalのSUVでも販売上位にある民間企業である。

1992年に設立されてから、ピックアップやSUVの専業メーカーであったが、中国の新エネルギー車(NEV)政策以降はORAというEV専用ブランドを立ち上げた。

20年2月に撤退したGMのタイ工場を220億バーツで買収し、21年から生産を開始することが報じられた。長城汽車がタイに進出したのは、ピックアップやSUV市場が大きく、市場としての魅力度が高いことや、サプライチェーンが充実しており生産拠点化を図ることができ、政府の優遇措置も充実していることが挙げられる。

前の2社と異なるのは、地元の合弁パートナーと組まずに独資での進出である点だ。 同社はタイで3つのユニークな戦略を打ち出しており、後発メーカーならではの差別化戦略として捉えられる。

1つ目は、タイでSUVのHaval、電気自動車のORA、電動タイプなどの新型ピックアップのPOERの3つのマルチブランドでの展開。これはブランドごとに売り方、ターゲット顧客層、ブランドイメージを変えることで、商品としての個性を際立たせることができる反面、ブランドアイデンティティを損なうリスクもあり、諸刃の剣となりうる。

2つ目は、3年間に9つの電動モデルを投入する「Mission 9 in 3」という電動化戦略である。「EVメーカー=ハイテク先進企業」という軸に、3つのブランドを横串に刺すことで、ブランドとしての統一性を図る。

中国で7万元程度で売っている低価格EVのORA Black Catや自動運転技術を搭載したプレミアム小型EVのORA Good Catの販売により、タイで新しいEVセグメントの開拓を狙う。

3つ目は、実験的とも言えるオンライン販売戦略である。基本はオンラインで車を販売し、ディーラーは納車とサービスに専念するというディーラー在庫ゼロの体制を目指す。

これによって、ディーラー網整備への投資を最小限にし、オンラインマーケティング、顧客とのコネクテッドなどのツールを使ったコミュニケーション・チャネルを重視する。

中国メーカーの3つのEV基本戦略

長期的視野の先行投資で市場創出

先述のように中国自動車メーカーは、それぞれの進出の経緯や方法は異なるが、共通しているのは、①短期での収益よりも長期的な視点でシェア拡大、②EV重視、③コネクテッド、自動運転などの新しい技術を先行搭載し、若年層などの新しい購買層をターゲットにしている点である。

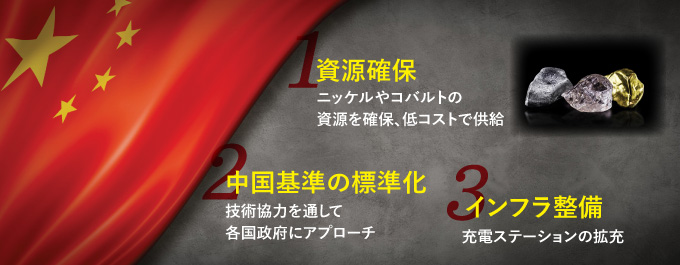

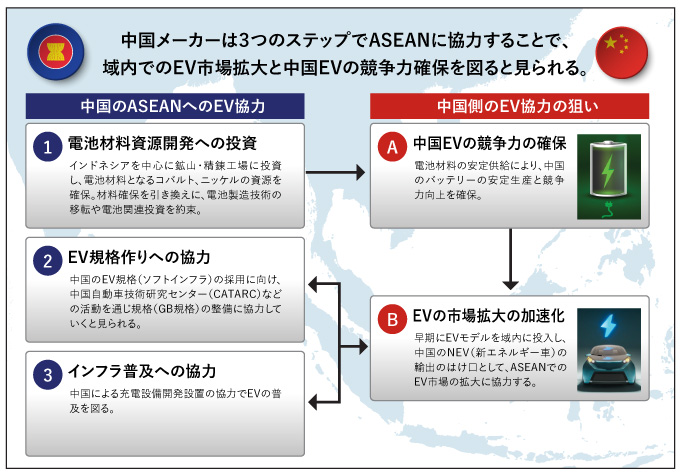

中でも今後注目されるのは、やはりEV戦略である。EV戦略は「資源確保」「中国基準の標準化」「インフラ整備」の3つにまとめられる。

① 資源確保

まず、中国メーカーのEV戦略の前提として、ASEANは他の地域に比べるとEVの普及は遅れており、中国で培ったEVでの技術優位性をまだ十分に生かすことができないということがある。そのために、中国企業は長期的な視点で、まずEV普及のための環境作りから取り掛かっている。

当面はEVサプライチェーンの確立が重要となる。中国企業は長期的な視点で中国のEVの競争力を確保・維持するためには、EVバッテリーに使われるニッケルやコバルトの資源を確保し低コストで供給することが必須条件となる。

そのため、中国最大のバッテリーメーカーであるCATLがインドネシアのニッケル鉱山に投資している。将来的にはバッテリー工場の設立を視野に入れて、インドネシアの国有バッテリー企業のIBC(Indonesia Battery Corporation)との協力を交渉中であり、域内でのサプライチェーンを握ることを目指す。

そうすれば、将来的には域内に展開する中国自動車メーカーにもバッテリーを安定供給することが可能となる。

② 中国基準の標準化

次に、MGの例で見たように中国のEV基準の標準化のために、技術協力を通して各国政府にアプローチしている。そのためには、EVやE&Eなどをコストを度外視して、先行投入することにためらいはない。

③ インフラ整備

最後の3つ目として、インフラ整備に積極投資する方針である。タイでは先述したように、MGが充電ステーションを積極的に設置しているが、タイ最大で400ヵ所以上に充電ステーションを設置しているEnergy Absolute(EA)の背後にも、中国メーカーの影がちらつく。

MGはEAと業務提携を締結した他に、EAの充電ステーションの設計・開発は中国・深圳のメーカーに委託している。

ますます高まる電動化機運

日系企業は、アジア地域で長年9割近いシェアを維持し、タイを中心に強固な生産拠点とサプライチェーンを築いてきた。日系としては、これまで築き上げたレガシーを守りながら、電動化などの技術ディスラプションに備える必要がある。

その一方で、中国や韓国メーカーはアジアで後発であることから、むしろ技術ディスラプションを持ち込むことに積極的だ。

また、インドネシアなどの現地政府は、中国や韓国系のメーカーの投資を呼び込むことによって、日系メーカーの独壇場であった市場を変化させ、両陣営の競争からより有利な条件で投資や技術移転を引き出したいと目論む。

欧州メーカーもBMWの「ディーゼルゲート」以降、EVに舵を切っており、中国メーカーと歩調を揃える。

さらにコロナ禍以降、世界的にカーボンニュートラルが相次いで発表され、電動化を推し進めようとする機運が最高潮に高まっている。

異業種から新たなプレイヤーが参入

今後、注目されるのは、中国・台湾などの大手電子メーカーからのEV参入と新しいプラットフォーマー形成の動きである。その背景にあるのは、電子業界におけるグローバルな競争激化と収益率の低下にある。

例えば、7月号の連載コラムでも取り上げたように、台湾系の鴻海は本業のEMSより高い収益を見込めるEVへの参入を決めた。「MIH」というハードとソフトのEV専用プラットホームを立ち上げ、タイの石油公社PTTとの提携を決め、2023年からタイで量産する予定だ。

中国の携帯メーカー最大手のシャオミも今年3月に10年間で100億米ドルをEVに投資する計画を発表した。

台湾最大の液晶タッチパネルメーカーのTPK(宸鴻科技集団)は20年8月に米国系のEVピックアップトラックのスタートアップに1億米ドル出資した。

中国、台湾などのアジア系企業EVが今後スタートアップなどへの投資を積極化し、出資を受けた企業が米国などの主要市場でまず生産を拡張する事態が予想される。

これらのように、今後、電子メーカーのEVへの新規参入と受託生産事業者の変貌により、従来の車の開発から生産まで自動車メーカーが手掛けるビジネスモデルが大きく変わる可能性が出てきた。

中国の新興EVメーカーにとっても、現地の生産受託事業を活用できれば、タイやアジアへの進出のハードルは下がる。その流れを後押しするのが、米国主導の「チャイナ・デカップリング」の動きであると筆者は見る。

「デカップリング」の目的は、サプライチェーンの中国への依存を低めると同時に、中国が高性能の半導体などを調達できない包囲網を築くことでもある。この包囲網を掻い潜る一策として、中国メーカーはコア部品を安定調達できるサプライチェーンを構築することも視野に入れて、タイなどの周辺国に一部の生産の移転を進めることが予想される。

今後、各国政府の目論見やビジネスモデルの変化もあり、日中欧の各地域陣営のせめぎ合いは、ますますアジアで激化することが予想される。

米中貿易摩擦の激化で国外生産拡大

米国の対抗措置拡大で戦略見直しも

反ダンピング措置を逃れ国外へ

近年、米国と欧州連合(EU)からの度重なる反ダンピング関税措置により、中国のタイヤメーカーは中国国内での生産を減らし、注力市場をASEANへとシフトしている。これらの中国企業の参入は同地域、特にタイにおけるタイヤ生産能力の成長に貢献した。

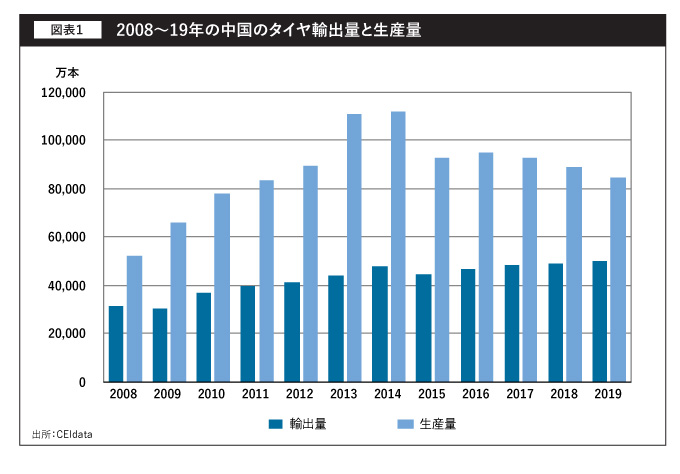

国内市場の供給過剰と衰退に加えて、中国からの輸入関税の上昇をもたらした米中貿易戦争のエスカレートによって、中国のタイヤ生産量は2014年に約11億2000万本を記録して以降減り続けており、19年には約8億4000万本にまで減少した(図表1)。

一方で輸出量は16年から19年の間で年平均成長率1・9%と拡大し、19年には5億本に達した。

それにもかかわらず、この輸出本数では生産量の減少を補うには十分ではなかった。

その結果、中国の多くのタイヤメーカーは、新たな顧客獲得のために新規市場に進出することで、ASEAN市場に見過ごせないインパクトをもたらしている。

ASEANを輸出拠点化

タイ貿易センターの報告によると、中国産タイヤに対する米国の輸入関税の引き上げを回避するため、多くのタイヤメーカーが生産施設を東南アジアに移している。

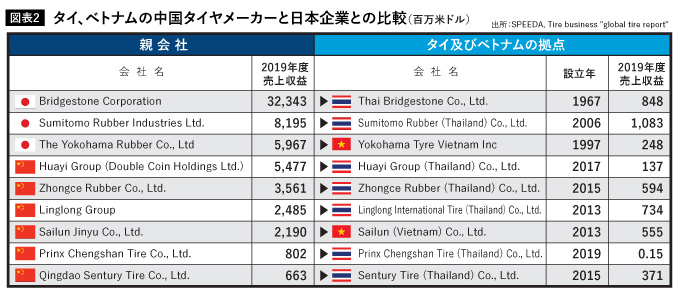

図表2に示す中国メーカーは業界をリードする企業であり、東南アジア市場での存在感を高めている。これらの中国企業はASEANに移転した後、生産量を急速に拡大し、既進出企業を凌ぐまでに至っている。

一見すると、ASEAN市場で重要な位置を占めつつあるように見えるが、実際に彼らが焦点を当てているのは輸出市場である。

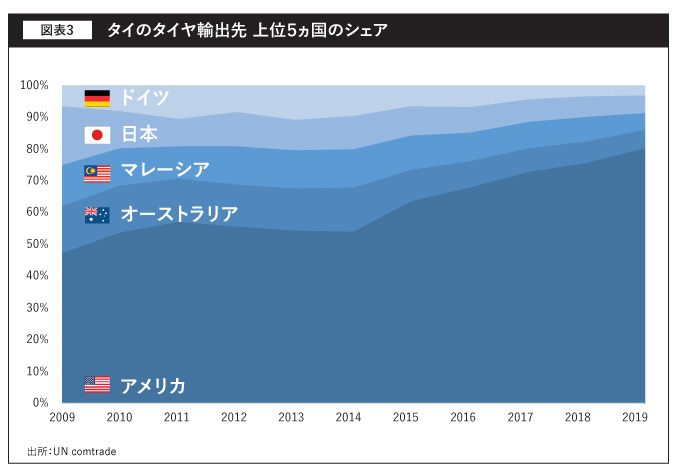

ここ数年、中国企業の新工場がタイのタイヤ輸出の伸びを後押しする中で、中国企業がタイの主要タイヤ輸出者となった。そしてタイの主要輸出先である米国を中心に、タイのタイヤ生産と輸出の拡大に影響を与えている。 タイのASEAN域内輸出は中国本土からの輸出と比較して大きな伸びは示していないが、図表3を見るとここ数年、米国への輸出が急増している。

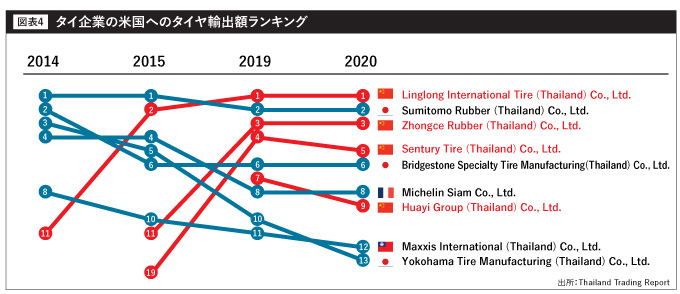

タイは21年に世界から輸入される米国の自動車タイヤの22%以上のシェアを占め、再び米国のタイヤ貿易相手国のトップとなり、近年では中国のLinglong International Tire (Thailand)が最大の輸出企業となっている。

米国の反ダンピング措置が拡大

その一方で、米国商務省は韓国、台湾、タイ、ベトナムからの乗用車及び小型トラック用タイヤに対する反ダンピング関税命令を21年7月12日に発表した。米国国際貿易委員会によると最終的なダンピングマージンは、Linglong International Tire (Thailand) が21・09%、Sumitomo Rubber (Thailand)が14・59%、その他が17・06%となる。

この発表を受け、中国企業だけでなく、ASEANに拠点を移した他のタイヤメーカーも近い将来、米国市場での競争力が脅かされるリスクが高まっている。

反ダンピング関税措置の貿易障壁から逃れるため、中国のタイヤメーカーはASEANでも特にタイに工場を設立してきた。

彼らの存在はタイのタイヤ輸出能力を高めたが、最近の米国からの反ダンピング関税により、これらの中国企業は国内の補修タイヤ市場に焦点を当てたり、サプライチェーン管理を強化するなど、他の対策を模索する必要性に迫られている。

2016年創業のシンガポールのスタートアップ支援会社。ASEANのスタートアップ企業と投資家を結び付けるサポートのほか、ウェブ上で様々な分野の業界分析リポートを精力的に公開している。創業者兼CEOのJianggan Liは欧州経営大学院(INSEAD)でMBAを取得。英語と母国語であるマンダリン、広東語のほか、フランス語、スペイン語にも精通。過去にはEasy Taxyのアジアでの立ち上げにも携わる。

デジタルで存在感増す中国企業

中国発コンテンツも着実に浸透

2016年にアリババが東南アジアのECプラットフォームLazada(ラザダ)を10億米ドルで買収して以来、中国からの投資は東南アジアのデジタル分野において焦点となっている。 個々の投資に関するニュースやプレスリリースが多い中、これらの背後にあるマクロ的な傾向は何なのか探ってみたい。

東南アジアに目を向ける中国企業

アリババのラザダ買収後、中国の多くのデジタル分野に注目する投資家にとって、東南アジアが本格的な存在になった。ラザダ買収発表の1ヵ月前、私は中国の北京にいたが、有名な投資家たちから1998年に起きた華人標的の暴動を引き合いに出して、「インドネシアはまだ反中国なのか」と聞かれたことを今でも覚えている。

2017年になって、ジャカルタの高級ホテルのロビーやモールは、ファクトファインディングやDD(デューデリジェンス)のために訪れた、中国語を話す投資家で既に一杯になっていた。

中国におけるデジタル経済の発展は、過去20年間で驚異的なものとなった。これは目覚ましい経済成長、インターネットアクセスの民主化(特にスマートフォン経由)、インフラの整備(決済や物流網など)など、さまざまな要因が重なって実現したが、特に豊かな資本と人材がこの発展を加速させた。

その結果、中国での競争はますます激しくなっている。初期のクーポン共同購入サービスから配車や食品デリバリー、そして今日のコミュニティグループバイ(地域的な集団購入)に至るまで、各分野ではベンチャー資金を提供する技術系スタートアップと上場している大手企業の両方が競争を繰り広げている。

このような熾烈な競争により、勝者も敗者も、資本も人材も、中国以外の場所に目を向けるようになってきた。国境を越えたデジタル投資はすべての地域で行われているが、中国と地理的、歴史的、文化的に近い東南アジアが特に注目された。

ラザダ以前のデジタル投資

実は、中国の東南アジアにおけるデジタル分野への投資は、アリババのラザダ買収よりもずっと以前から始まっていた。

例えば10年、テンセントは当時ゲーム開発企業であったGarenaに投資し、Garenaは後にShopeeらを傘下に抱えるSea Groupへと姿を変えた。さらに、テンセントは音楽ストリーミングサービス「Joox」などを東南アジアに展開してきた。また、中国のいくつかのゲーム会社も東南アジアに進出している。

14年には、中国の大手ベンチャーキャピタル(VC)のGGVと最大級のオンライン旅行プラットフォームQunarが、当時東南アジアで新興配車サービスの雄であったGrabに投資した。その一年後には、中国の政府系ファンドであるCICが5億米ドルの資金調達を行い、Grabに出資している。

しかし、これらの動きは散発的であると同時に、非常に予定調和的なものだった。特定の分野に精通または関連する投資家が、東南アジアの同じ業種の既成企業に賭けるものだったからだ。

国ごとのデジタル投資の傾向

これらの投資の詳細な規模を把握することは困難だ。例えば、アリババは公表された40億米ドル以外にラザダにいくら投資したのか。インドネシアで創業した中国系EC物流企業のJ&Tは、新たに調達した18億米ドルを東南アジア事業にどれだけ振り向けているのか。

しかし、私たちは東南アジアに特化したVCであるCento Venturesとともに、ここ数年の追跡可能な投資を全力で追ってきた。

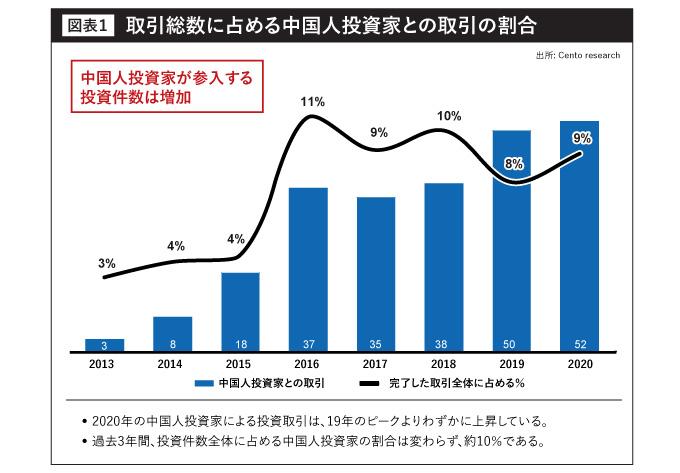

それによると、この3年間で東南アジアにおけるデジタル投資のうち、約10%に中国の投資家が参加していることが分かった。中国の投資家や企業は、東南アジアのデジタル企業の最大の買収者でもある。20年には、中国の投資家は52件の案件に資金を投入している(図表1)。

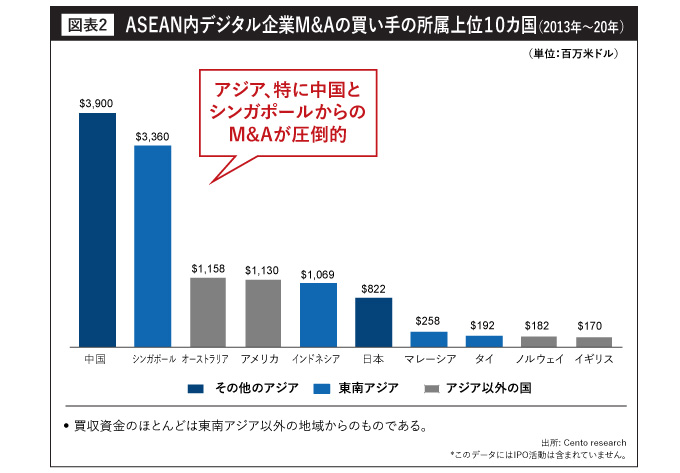

13年から20年までの中国企業によるASEANのデジタル企業の買収総額39億米ドルを追跡すると、投資国についても興味深い変化が見られる。ちなみに同期間、日本企業は同分野の買収に8億2200万米ドルを費やしている(図表2)。

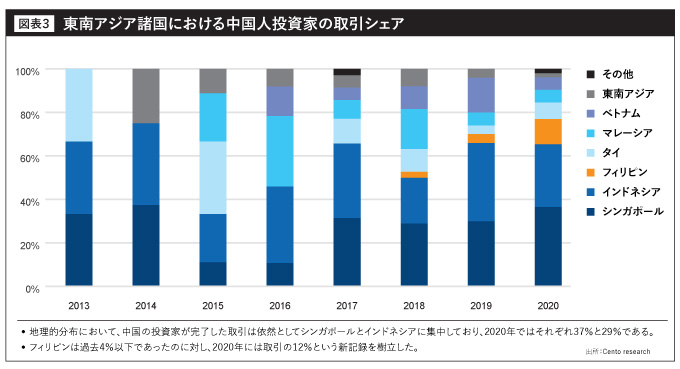

13年の時点では、中国のデジタル投資はシンガポール、タイ、インドネシアの3カ国にほぼ均等に分散していた(図表3)。それが15年と16年には、マレーシアと地方の企業が注目され始めた。

20年になると、インドネシアとシンガポールがそれぞれ総投資額の約3分の1を占めるようになり、他の主要国の投資額は小さくなっている。これは中国の東南アジアへの投資が、さまざまな機会を求めて多様化していることを反映しているが、同時にシンガポールとインドネシアが依然としてほとんどの注目(と資金)を集めている事実でもある。

注目すべき成長セクターはフィリピンだろう。18年以前は中国の投資家からのデジタル投資はほとんどゼロだった。しかし、その割合は18年以降、着実に増加しており、20年には中国の投資家による東南アジアへの投資案件の12%を占めている。

ECや電子決済に投資が集中

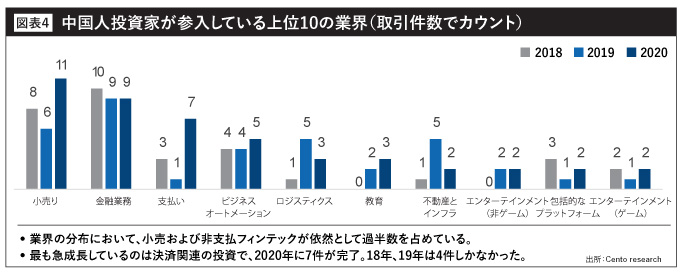

分野としては、小売(ECやその他のデジタル対応の小売を含む)とデジタル金融サービスが活発的となっている(図表4)。

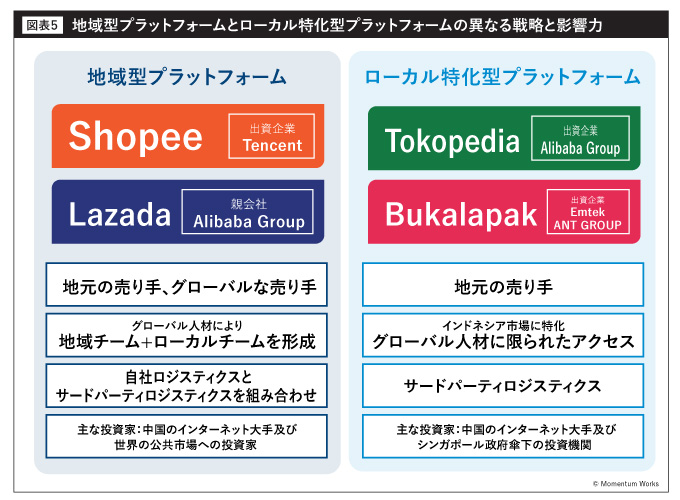

特にインドネシアでは、4大ECプラットフォームのすべてが、アリババまたはテンセントを最大または第2の株主としている(図表5)。

電子商取引の重要なエコシステムでもある電子決済にも注目が集まっている。

アリババ傘下のアントグループはマレーシア、タイ、ベトナム、インドネシア、フィリピンで電子決済の合弁会社を設立し、シンガポールではデジタルバンキングのライセンスを取得している。

中国の投資家によるデジタル経済の存在は、通常の投資統計には反映されていない部分も多いことに注意が必要だろう。つまり、中国で投資を受け、東南アジアで大きな存在感を示している企業だ。

複数のプレイヤーが敵味方に分かれて対戦するMOBAゲームで高い人気を誇るMobile Legendsなどのオンラインゲーム、TikTokなどのオンラインエンターテインメント、最近タイ、マレーシア、シンガポールで人気を博しているファストファッションブランドSHEINなどの国境を越えたEコマースなどがこのカテゴリーに入る。

コロナ禍の投資動向

新型コロナウイルスのパンデミックは東南アジア、その中でも特に非公式経済の規模が大きく、ワクチン接種の展開が遅れている国を中心に大きな打撃を与えている。

渡航できないことで、中国からのVC投資家は東南アジアのデジタルネイティブ企業への展開を遅らせた。しかし先述したように、全体的には20年も投資の流れは維持された。

具体的には、20年に始まって21年に加速している傾向がいくつか見られた。

1つ目は、中国のオフショアマネーのシンガポールへの流入。確実な規模や金額はおそらくわからないが、中国マネーを持つ家族企業やアセットマネージャーがシンガポールに進出するケースが増えている。また、シンガポールが中国からの訪問者の渡航制限を一方的に撤廃したことで、この傾向は加速している。

2つ目は、東南アジアのECのエコシステムが完全にブームになっている点。中国からの移民の起業家によって設立・運営されているSea Groupの傘下のShopeeは最大の恩恵を受けている。我々の推定では、インドネシアだけで142億ドルのGMV(流通取引総額)を達成し、トッププレイヤーとなった。

ECのブームにより、エコシステム全体への強気の投資が増えた。例えば、タイの中国人とアリババの幹部が設立したタイのEC物流企業Flash Expressは、タイ初のユニコーンとなった。今回のラウンドではタイの大規模な資本が主導したが、当初の投資家はほとんどが中国人だった。

また、国境を越えたEC、倉庫、イネーブラー(インフラなどの後方支援を主とする企業)、マーケティングやライブストリーミングの代理店など、他の部分にもさらなる投資が行われた。

ByteDanceは、今年初めにインドネシアでTikTokを使ったECのテストを開始し、現在は東南アジア各国でTikTokでの販売方法を教える活動を行っている。

3つ目は、B2BやSaaSなどのエンタープライズテック企業の拡大。以前から中国のAIやロボット関連の企業がシンガポールに進出していた。

4つ目は、中国の大手ハイテク企業がシンガポールに地域本部、あるいはグローバル本部を設置していること。

増加するシンガポール拠点

アリババの国際的な法律文書のほとんどは、シンガポール法人との間で締結されている。また、アリババは最近、Lazadaの本社を含む多くの子会社を置いている超高層ビル、AXA Towerの半分を購入した。

また、テンセントはシンガポールに大規模な拠点を開設し、積極的に採用活動を行っている。ByteDanceは20年に受けたトランプ米大統領(当時)が米国内でのTikTokの使用を禁止する大統領令を出すという地政学的な逆風に学び、国際本部もシンガポールに拡大。シンガポール人幹部のShou Zi Chew氏をシンガポールに送り込み、TikTokのグローバルCEOに復帰させた。

また、比較的規模の小さい中国のハイテク企業(評価額や時価総額が数十億ドル規模であるにも関わらず)の多くは海外での存在感を高めており、多くの場合、シンガポールに本社を置き、東南アジアからスタートしている。

今後も、これらの傾向は継続すると思われる。多少の逆風はあるかもしれないが、中国での競争や投資家からの期待により、資本、人材、企業が東南アジアに引き続き流入し続けるだろう。

投資概況・自動車・タイヤ分野取材協力

《業務内容》 経営・事業戦略コンサルティング、市場・規制調査、情報システム(IT)コンサルティング、産業向けITシステム(ソフトウェアパッケージ)の販売・運用、金融・証券ソリューション

TEL: 02-611-2951

URL: https://www.nri.co.th

E-mail:thailand@nri.co.jp

399, Interchange 21, Unit 23-04, 23F, Sukhumvit Rd., Klongtoey Nua, Wattana, Bangkok 10110

デジタル分野取材協力

URL: https://momentum.asia

E-mail:hello@mworks.asia

75 High Street, Singapore 179435

各種業界レポートを公開中

https://thelowdown.momentum.asia/

\こちらも合わせて読みたい/

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)