Deloitte Thailand

Associate Director Finance Advisory 谷口 純平

2016年にデロイト トーマツ入社。コーポレートストラテジー部門において、BDDを踏まえた戦略策定及びPMI、各関係者の調整やスピード感を持ったプロジェクト推進で特に高い評価を獲得(総合商社、大手ファンド、製造業などの業界向けサポートを行う)。20年よりタイ駐在となり、日系企業向けM&Aや事業再編などの各種サービスを提供。

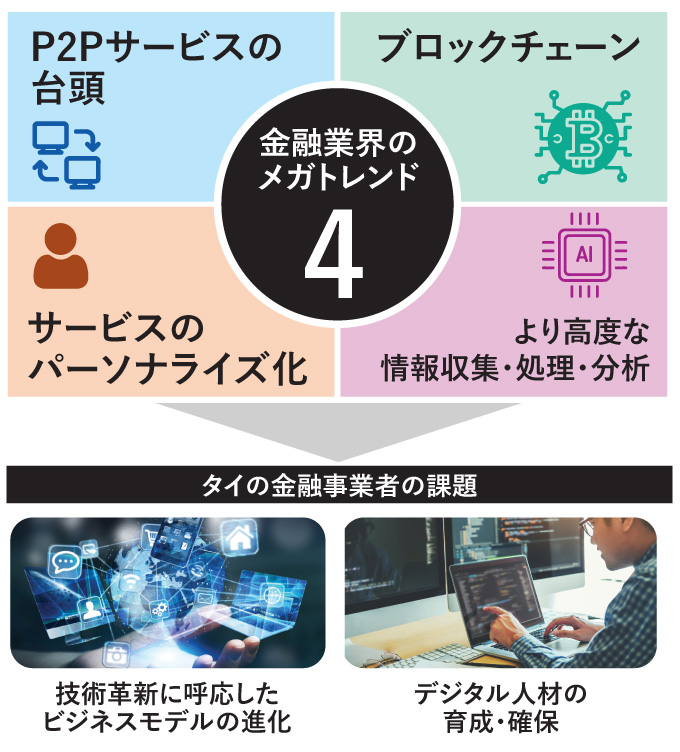

全世界的な技術革新(ブロックチェーン、高度なデータ収集・処理・分析)の波にタイの金融事業者も上手く乗ることで既存の大手金融事業者はビジネスモデルの変化に成功し、タイ国内で既存の大手事業者が強いプレゼンスを保持しつつける。なお、保険市場については格差是正または、より大衆ニーズに合致した商品開発によって市場規模が大きく拡大する。

国内のデジタル人材育成・確保が十分に進まず、タイの金融事業者は海外事業者が整備した新たな金融システムの一部に組み込まれてしまう。結果、タイの金融事業者はタイ国内であっても主導的にビジネスを展開できなくなる。なお、タイの金融事業者は国際的なFinTech企業のタイにおけるローカルパートナー的な役割に留まり、場合によっては既存の大手銀行、保険会社は市場からの撤退を余儀なくされる。

金融とは本来、お金を融通することを言い表したものであり、これに関連する様々なビジネスが存在するが、代表的なものとしては銀行、保険、証券業界などが挙げられる。

また、最近では所謂FinTechに代表されるIT企業の台頭によって、金融業界の将来を考える上でIT技術の発展は切り離すことができないものとなっている。

特に金融では直接お金を扱うことから、より精緻な業務・管理が求められ、よりIT依存度が高い業界と言える。

本稿では、これらIT技術の発展を受け、既存のビジネスモデルが根底から崩れてしまう可能性のある、銀行及び保険業界に焦点を当て全世界的なトレンドをまず見ていく。

銀行は元来、経済システムの中で大きなプレゼンスを有していた。これは銀行が信頼性の高い保管場所・仲介者として、お金の流れに介入することができていたからだ。

ところが最近では、ブロックチェーンの登場によって経済の中枢に入り込んでいた伝統的な銀行の立場が揺らいでいる。

ブロックチェーンでは従来型の「集中管理型」と異なり、複数のシステムがそれぞれ情報を保有し常に同期が取られる「分散型台帳」システムが採用されている。このため、銀行が信頼できる第三者として間に入り、取引歴を管理する必要が無くなってしまうのだ。

サービス利用者にとっては、支払い・決済、ローンといった伝統的な銀行業務において銀行を介さず、より安価な手数料で信頼性の高い取引を行うことが可能となる。

例えば、米国のブロックチェーン企業であるR3の開発したCordaは、既存の国際銀行間通信システムであるSWIFTネットワークに置き換わろうとしている。

これまでも新興国における主に銀行口座を持たない・持てない層(伝統的な銀行の顧客外)を中心に、エムペサ(ケニア発のモバイル送金サービス)、トランスファーワイズ(英国発のP2P送金サービス企業)などが金融分野における技術革新と共に発展してきた。

今後ますます新たなサービスがテクノロジーの発展と共に登場することで、金融業界の地図そのものが塗り替わってしまう日もそう遠くはないだろう。

続いて保険業界について、身近なところから見ていこう。損害保険の代表である自動車保険については、自動運転技術の発展によって消滅してしまうかもしれない。

自動車事故の大半は人為的な運転ミスによるものと言われているが、自動運転技術が発達し、人が車を運転する必要がなくなった場合、現在のような運転手の自動車保険加入は不要となるだろう。なお、このような自動運転車において事故が発生した場合、それは自動運転車両そのもの、あるいは道路・標識といった運転手外に起因するものと考えられる。

このような環境下、保険会社のビジネスモデルは「発見と保障」から「予測と予防」へ大きく変化すると言われている。

つまり、病気や事故という結果を受けて保険金を支払うのではなく、そもそも病気や事故にならないよう保険加入者の状態を監視・監督し、事前に病気、事故を防ぐということだ。

既にIT技術の発展により、様々なデータを基に、よりパーソナライズされた保険商品および各人に最適化された料金設計が進められている。

将来的には、各人の飲酒量や運動歴、脈拍数といった詳細かつリアルタイムデータを基にした保険設計が期待されるが、これらデータを基に保険会社はそもそも病気、事故の兆候を事前に察知し顧客へ伝える役割を担うことが期待される。

タイは人材育成が急務

2015年、タイ政府は将来のキャッシュレス社会を見据えた国家計画である〝National e-Payment Master Plan〟を閣議決定した。

これに基づき、17年よりPrompt Pay(電子決済システム)のサービスが開始。モバイル端末を用いて簡単に送金ができるようになった他、従来は発生していた5000バーツ未満の銀行間手数料も不要となった。

この流れを受け、タイの大手銀行も、18年よりネット経由の送金手数料を無料にする等、デジタル化への対応を進めている。他方、手数料収入の減少によって収益が悪化しないよう、IT技術を活用したコスト削減(支店、従業員数の減少等)が進められており、各行ともこれまでのビジネスモデルからの脱却を目指している。

タイにおける生命保険業界は、外資を中心に上位5社でおよそ80%の市場シェアを有しているが、経済の停滞、貯蓄率の低さから国民一人当たり保険料は日本の10分の1程度という低水準に留まっている。

将来的には高齢化が進み民間保障に対するニーズも増えてくることが見込まれるため、国民ニーズに合致した保険商品の開発と併せ、市場を拡大していくことが重要となる。

このように政府によるデジタル化がタイにおいても進められている反面、足元ではデジタル人材の不足が課題として残っている。

17年にデジタル経済振興庁を創設するなど、タイ政府としてもデジタル人材の育成に力を入れる姿勢を見せているが、各種施策の速やかな実行によって、優秀なデジタル人材をどれだけタイ国内で育成・確保できるかが金融業界にとっても大きなポイントである。

タイ金融業界の未来予測

テクノロジーの発展に伴う全世界的な銀行・保険業界の転換は否応なしにタイ企業へも影響を与えるであろう。このような環境下、既存企業が生き残っていくために足元で課題となっている、デジタル人材の自国内での育成・確保によるデジタル化の波に乗り遅れないことが必須である。

タイでは伝統的に財閥企業が強く、逆にスタートアップのエコシステムがシンガポールやインドネシア等に比べ十分に形成されていない。従って、政府及び大手財閥がデジタル化を主導していくことが現実解として想定される。

例えば、デジタル分野に強い外資企業を上手くタイに誘致するという手も考えられ、直近では世界的なコンサルティングファームであるアクセンチュアがタイにテクノロジー&イノベーションセンターを設置するなどの動きもみられる。

全世界的なデジタル化の流れに上手く乗ることができれば、将来的にも既存の大手銀行、保険会社はビジネスモデルを変革させながらも、タイ国内におけるプレゼンスを維持していくことができると考える。

他方、この波に上手く乗れなかった場合は、タイ企業はあくまで海外企業の出先/現地パートナーとしての機能を果たすのみとなるシナリオも想定される。

なお、保険業界については世界でも最悪に近い格差の是正を前提とした一般国民の所得向上によって、保険加入率を引き上げていくことがそもそもの課題であることにも留意したい。

タイ国民の状況・ニーズを踏まえた新たな保険商品の開発によっても、これら課題の解決が進むことを期待する。

※本文中の意見や見解に関わる部分は私見であることをお断りする

Deloitte Touche Tohmatsu Jaiyos Co. Ltd.

Deloitteは会計・財務・税務・M&A等のサービスを世界各国で行うプロフェッショナルグループの一つであり、当方自身は主にタイの日系企業様向けにM&Aやリストラクチャリング/再編に係るサービス提供を行っております。

Financial Advisory

AIA Sathorn Tower, 23rd – 27th, Floor11/1 South Sathorn Road Yannawa, Sathorn

Tel:080-296-0250

E-mail:jumtaniguchi@deloitte.com

8分野の記事一覧

【タイ経済】MU Research & Consulting

>日タイの協力で産業構造転換の実現を

【日タイ関係】Mediator

>タイ人における日本の存在とは

【インフラ建設】SBCS

>接続性向上で人々のライフスタイルに変化も

【DX】ABeam Consulting

>東南アジアのデジタルハブ実現なるか

【金融】Deloitte Thailand

>IT技術の発展でビジネスモデルが変化

【タイ政治】タマサート大学

>新型コロナで浮き彫りになったタイ社会の矛盾

【不動産】GDM Thailand

>優れた工業団地、物流網でさらなる産業集積

【CLMV】みずほ銀行メコン5課

>ベトナム/ラオス/カンボジア将来予測

\こちらも合わせて読みたい/

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)