2000年代から10年代に掛けて国内、国外からの旺盛な投資意欲に支えられ拡大してきたバンコクの不動産市場。10年代後半に差し掛かり、米中貿易戦争による中国経済不安、バーツ高によるタイ経済の成長鈍化、中国人投資家の投資意欲減退、タイ中央銀行のローン規制など多数のマイナス外部要因が重なっていた。

20年に入り、踊り場を迎えつつあったバンコクの不動産市場を新型コロナウィルスが襲い掛かっている。

これまでのバンコクのコンドミニアム市場

1980年代以降、タイはグローバル経済に歩調を合わせるために開放経済政策を打ち出した。それによって外国直接投資が急増し、工業化による高い経済成長を維持しながら、住宅需要が高まっていった。

80年後半から90年後半の10年でバンコク都心部の土地の値段は10倍強に跳ね上がっている。

97年のタイ発のアジア通貨危機によって一時的に経済成長は落ち込むものの、通貨安と内需の伸びによって2002年には通貨危機前の水準にまで急回復する。個人の可処分所得の増加は中間層を拡大させ、ここからバンコク都心部のコンドミニアム市場は右肩上がりの黄金期を迎える。

米系大手不動産会社CBREによるとスクンビットエリアのコンドミニアム1㎡当たりの価格は00年から15年までで、約4.5倍に値上がりしたという。高架鉄道や地下鉄などの都市交通網の発展で都心部の利便性が大きく向上したことに加え、投資目的の購入者が増えたことが主な値上がり要因である。

15年頃からは中国人投資家の存在感が高まり、物件購入ツアーでコンドミニアム爆買いの様相を見せた。この時期には異業種から経営多角化の一環として、コンドミニアム開発に参入する企業も現れ、16年には新規供給量が6万戸を超えるピークの様相を見せる一方で、市場の天井が見えつつあった。

18年になると、米中貿易摩擦による中国経済不安、バーツ高による外国投資減、住宅ローン規制強化により需要の減退が見られたが、新規供給戸数は5万戸を維持し、徐々に在庫が積み重なっていった。それでも需要がいずれ回復するという楽観的な見方をするディベロッパーは強気に開発を推進した。

一方で需要減を重く見た一部のディベロッパーはオフィスやホテル、商業施設などの住宅以外の開発に経営資源を分散していった。

新型コロナウィルスによる影響

20年3月に対岸の火事と思われていた新型コロナウィルスがタイを襲った。人との接触ができないため対面販売ができないことと、外国人投資家が外国から入国できないため、弱気相場入りしていたコンドミニアム市場が一気にストップした。

タイ大手不動産のランドアンドハウス社は当面のコンドミニアム開発を中止した。同じくプルックサ社は将来の開発用に購入していたバンコクの好立地の土地5ヵ所を売却にかけ、サンシリ社も同様の動きを見せている。

コンドミニアムを購入した投資家の中には、新型コロナウィルスを理由に物件の引き渡しの延期や、購入キャンセルが徐々に出始めている。

購入キャンセルはディベロッパーにとって在庫の積み増しという大きな負担になってくる。

資金繰りで苦境を 迎えるディベロッパー

20年5月、タイ大手不動産LPN社は最大50%引きの大バーゲンセールを5ヵ所のプロジェクトで開始した。競合他社も10%から30%を値引くような動きが活発化しており、値引き合戦が泥沼化する可能性がある。

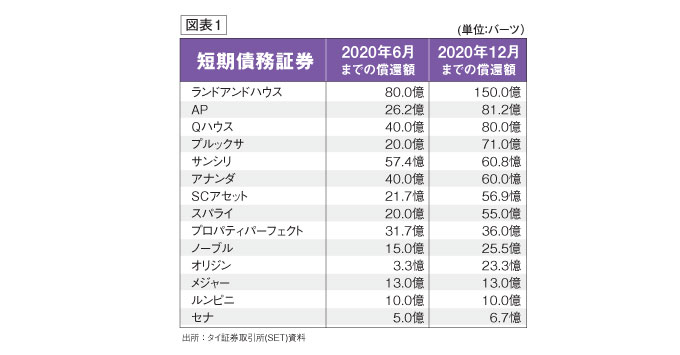

その主因は過剰在庫による資金繰りだ。20年12月時点に償還を迎える短期債務額は主要大手22社で約900億バーツにものぼる。

図表1は各社の償還額である。各社が大幅値引きをしてでも在庫を現金化したがっている。市場の悪化がどこまで続くのか、いつ底を打つのか注視したい。

これまでのバンコクのオフィス市場

1990年代のバンコクのオフィス市場は高い経済成長に支えられ、急成長した。米系不動産コンサルタントのコリアーズによると91年のオフィス供給面積は100万㎡強であり、アジア通貨危機を迎える97年には同600万㎡弱と約6倍に成長した。

通貨危機を境にオフィス開発計画にブレーキがかかり、2005年頃までオフィス供給面積は約700万㎡で横ばい状態となった。オフィス開発が進まなかった要因は、経済危機により開発中断が相次いだことと、オフィス賃料が上がらなかったことだ。

00年初頭のバンコクのオフィス賃料相場はシンガポールやクアラルンプールなどの東南アジアの他の都市に比べて低い水準であった。不動産ディベロッパーにとっては、オフィス開発に投資妙味がなく、投資効率のいい住宅開発がメインとなったのだ。

00年後半に差し掛かり、BTSやMRTなどの都市交通網の発達によって都心部へのアクセスの利便性が向上したことから、次第に都心部駅周辺のオフィス賃料相場が上昇し始め、オフィス開発にも拍車がかかってきた。

10年にはオフィス供給面積は800万㎡に達し20年時点で900万㎡を突破している。外国直接投資の増加とタイ内需の成長によって、大量にオフィススペースが供給されても需要でカバーされ、空室率は7%程度の低水準を保っている。

11年に竣工したプルンチット駅直結のパークベンチャーズの1㎡当たりの賃料は850バーツであったが、20年時点で1500バーツまで上昇し、年平均7%弱以上の値上がりをした。それでも空室率は限りなくゼロに近い状況だ。

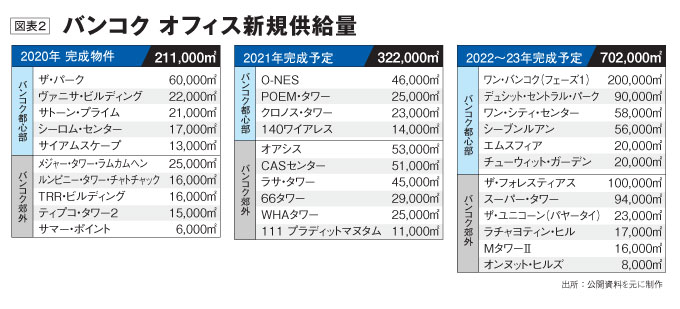

10年代に入ると多くの不動産ディベロッパーがオフィス開発の機会をうかがうようになり、20年に21万㎡、21年に32万㎡、22年、23年で70万㎡の合計約120万㎡が新規供給される予定である(図表2)。

オフィス賃料相場下落の時代はやってくるのか

今後のオフィス賃料相場を左右する重要な要因は、オフィス大量供給と新型コロナウィルスの影響だ。22年までにバンコクのオフィス供給量は約1,000万㎡に達すると予想される。

大量のオフィス新規供給が予測需要を上回ることから、高い入居率を保っていたオフィス市場全体に下げ圧力がかかる。

そして新型コロナウィルスは、経済悪化に備えるためのコスト削減意欲と、オフィスに対する人々の考え方の変化をもたらした。コロナ禍によって強制されたリモートワークは、オフィスでなくてもできる業務とオフィスでやるべき業務を鮮明にした。

またオフィスを構える目的は何なのか、人が集まる意義は何なのかという、オフィスの再定義を突き付けてきた。

オフィス賃料相場にとっては下げ要因の逆風が吹いているが、すべてのオフィスで賃料相場が下がるとは考えづらい。オフィスの重要要素は立地である。つまり駅直結もしくは駅から徒歩3分圏内の立地だ。

バンコク都心部では駅周辺立地が非常に限られており、今後大量のオフィス供給があっても駅周辺の物件は根強いと予想される。もちろん駅周辺物件同士の競争は生じるが、賃料相場がバブル崩壊のように値崩れする可能性は低く、賃料上昇のスピードが鈍くなる程度ではないだろうか。

オフィスビル運営サイドに健全な危機感が生じ、サービス向上や設備の充実などに繋がり、ユーザーにとっては利便性が増すと考えられる。一方で駅から遠い不便な立地は、選ばれる理由は価格が主体となり価格競争が発生するだろう。

19年までのバンコクのオフィス賃料は上げ相場の貸し手市場であった。しかしオフィス大量供給とウィズ・コロナ時代を迎え、強気の上げ相場は終わりが近づいている。これからのバンコクのオフィス市場では、利便性を重視する駅近物件と駅から遠い低価格帯物件の二極化が起こるであろう。

利便性と価格の選択肢が増えるためユーザーにとっては便利さが増す時代がやってくる。

-

GDM (Thailand) Co., Ltd.高尾 博紀

早稲田大学商学部卒業。2008年来タイ。ホテル・オフィス用地や工場倉庫用地及びホテルやオフィス、商業施設などの事業用不動産売買に強みを持つ。タイ国内において900,000㎡を超える不動産取引実績を有し、企業の不動産取得支援を行っている。

-

電話 : 086-513-7435(高尾)

Eメール : takao@gdm-asia.com

57, Park Ventures Ecoplex, 12th Fl. Unit 1211 Wireless Road, Lumpini, Patumwan, Bangkok 10330

\こちらも合わせて読みたい/

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)