12月決算が多いタイの企業では6月末に半期決算を迎え、8月末までに法人税の中間申告(P.N.D 51)が必要です。法人税の免税恩典を持っている法人や駐在員事務所であっても申告義務があります。今回は、還付申請の際や定期税務調査で確認が入りやすい、法人税の中間申告に関するポイントについて解説していきます。

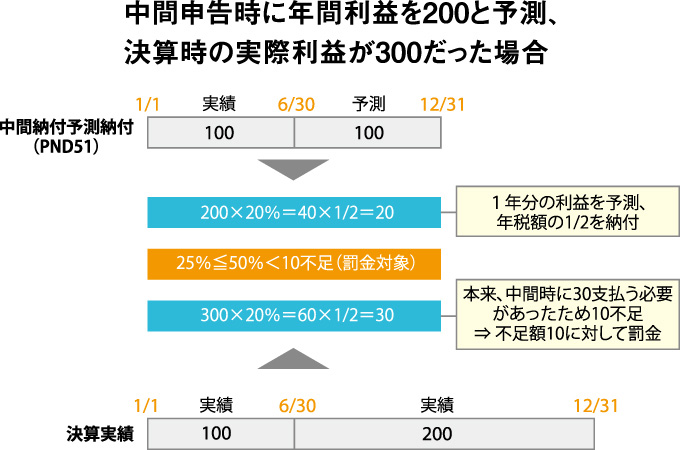

法人税の中間申告は、上半期6ヵ月の実績値と下半期6ヵ月の予想値から、年間の収支計画を立てます。その年間収支から法人税を計算し算出された額の半分を中間申告書と合わせて納税します(上半期の実績値が100、下半期の利益も同じく100と予想した場合、合計200に法人税率20%を掛けた40の半分(20)を中間納付)。定期的で固定的な収入がある業種の場合、下半期の予想は難しくないですが、月によって収支にばらつきがある企業は、年間収支予測の算出に注意が必要です。

「25%ルール」と呼ばれる税法規定では、半期予測した利益額と比べて25%以上の差異が出た場合、1.5%/月の延滞税と別途20%の加算税の納付が必要になります(決算時の数字が上半期の実績値を100、下半期の利益を100と予想していたが200だった場合、年間利益は300となるため、中間申告時の数字と比較すると50%UPになってしまう。この場合25%ルールに抵触し、通常の法人税額(20%)以外に延滞税(1.5%/月)、加算税(20%)の納付が求められる)。

下半期の予想が全くできない企業の場合、延滞税20%を回避する方法として、法人確定申告(P.N.D 50)を申告する前に中間申告の修正申告を出し、25%以内に収めることで加算税の20%は支払わずに済ませることができます。ただ、この場合も1.5%の延滞税の発生は回避できません。無駄な支出を抑えるためには、営業側のスタッフと経理側のスタッフとの打ち合わせ機会を持つなどして、予測と実績値が25%以内になるような収支計画を立て、中間申告手続きを行って頂ければと思います。

J Glocal Accounting Co., Ltd.

Managing Director 坂田 竜一

大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

www.jga.asia