2019年6月号の前編では法人税の申告方法について解説しました。今回は後編として、タイ法人税の計算がどのように行われているのかについて解説していきます。

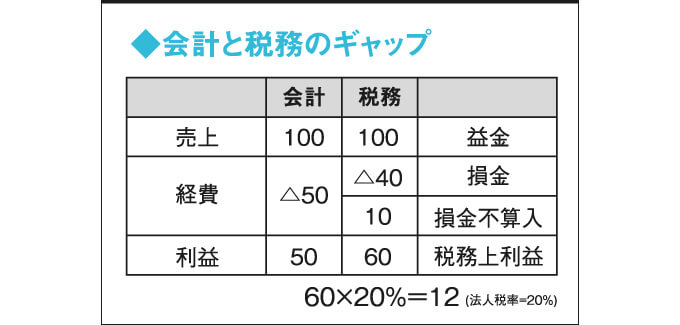

タイの法人税率は原則20%です。ポイントとなるのは法人税計算を行う際の課税所得の考え方です。まず財務諸表から会計上の利益を計算します。会社の儲け=利益(収益-費用)ですが、この利益に対して法人税を乗じるのではなく、法人税法上の課税所得(益金-損金)に対して法人税を乗じます。通常会計上の利益と税務上の利益(課税所得)は一致しません。

会計上は経費になるものでも税務上は損金にはならない支出があります。

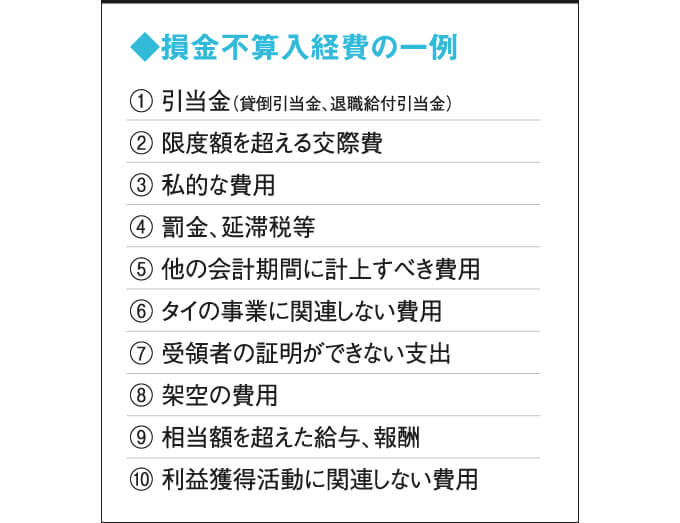

前述の通り法人税を計算するうえで、会計上の利益から損金不算入経費を控除する必要があります。支出のうち、会計上は経費になるが税務上の損金不算入経費となる例は、左記のようなものがあります。

左記の「⑦受領者の証明ができない支出」などはタイで発生する損金不算入経費の代表例です。キャッシュセールと表記された文房具店などで販売されている領収書等で、日付や金額のみが記載されている書類については、販売者の特定ができないため損金不算入経費として税務上取り扱うことになります。

タイの法人税は20%と日本と比較して低い税率に設定されてますが、損金として認められない支出が日本より多くあります。実際にお金を使っているにもかかわらず、損金として認められないとその分多くの法人税を払う結果になってしまいますので、タイで事業を行う際はタイのルールに則り、少しでも法人税を払いすぎない工夫が必要となります。

J Glocal Accounting Co., Ltd.

Managing Director

坂田 竜一

大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

www.jga.asia