タイでは労働法上、定年退職の場合も会社都合解雇とみなされ、解雇補償金の支払いが必要になります。日系企業の多くが採用している会計基準(TFRS for NPAEs)に基づき、退職給付債務に付き最善の見積りを行う引当計上が必要です。

一般的に「退職金」と認識されていますが、タイにおいては「解雇補償金」であり、この解雇補償金を退職給付債務として計上することが一般的です。

この見積り計上方法は各企業の会計方針によって異なりますが、今回は一般的にどのような考え方で解雇補償金相当の退職給付引当金計上額を算出していくかを解説します。

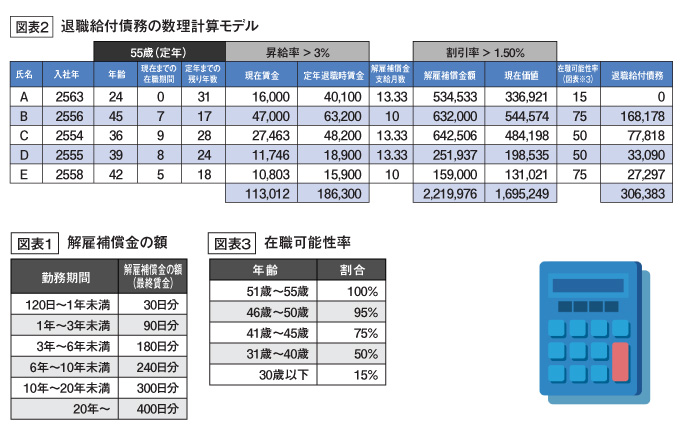

従業員が5名いると仮定します。労働法で定められる解雇補償金は図表1の通りです。定年退職時に支払う必要のある解雇補償金額から、退職給付債務の見積り計算を行います(図表2)。

各従業員情報の入社年、年齢、現在までの在職期間、定年退職までの残り年数、現在の賃金を基に定年退職まで一定の昇給率(3%設定)だったと仮定し、定年退職時の最終賃金を算出し、勤務年数に応じて解雇補償金額を算出します。

算出された解雇補償金額は現在価値に割り戻します(1.5%設定/一般的には10年国債利率を用います)。

若い従業員は転職等の可能性が高いため在職可能性率を低く、逆に定年退職の年齢に近づくにつれて在職可能性率を高く設定し、退職給付債務を算出します。今回の試算で該当法人は30万6383バーツの退職給付債務の引当計上を行うこととなります。

簡易的に数理計算がどのように行われているかを解説してきました。業種や企業を取り巻く環境によって数理計算は異なるため、専門家に相談するなどして最善な退職給付債務の計上ができるようにご検討ください。

-

J Glocal Accounting Co., Ltd.

Managing Director坂田 竜一大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

-

URL : www.jga.asia

言葉、文化を超えてグローバル日系企業が本業に専念できる環境を提供します。