タイ経済・月間レポート(2019年10月号)

8月のタイ経済は前月に比べ減速傾向

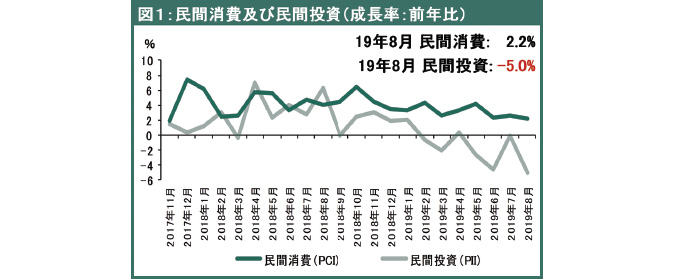

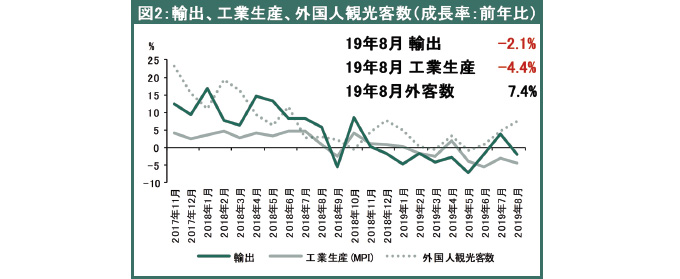

2019年8月のタイ経済は前月に比べ減速傾向にあります。輸出は前月にプラス成長となりましたが、米中貿易摩擦の過熱化や世界経済の減速などにより、再びマイナス成長に転じました。外需の落ち込みを主因に、工業生産が引き続き縮小しています。一方で、民間消費と観光業は引き続き拡大しています。

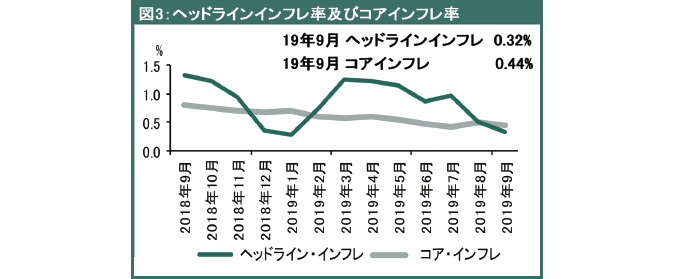

19年9月の消費者物価の上昇率は前年同月比0.32%上昇し、前月から伸びが減速しました。果物・野菜や米・粉製品を中心とした食品・飲料部門の価格上昇が全体を押し上げました。しかし、燃料価格の下落に相殺される形で、今年1月以来の緩やかな上昇率となりました。一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は同0.44%の上昇で、前月から伸びが減速しました。

19年のタイ経済は予想よりも減速傾向にある見込みです。輸出による経済推進力が、予測を下回るものとなっています。輸出の回復が予想以上に遅れているのは、米中貿易摩擦による世界経済の鈍化や、電子部品市場が下降局面にあることなどが理由です。カシコンリサーチセンターは、19年の輸出が従来の予想を下回るとして、新たな予測の前年比1.0%減に下方修正しました。

民間投資は、タイ経済の回復が遅れているため、予想よりも緩やかに拡大しています。よって、カシコンリサーチセンターは、19年の民間投資の見通しを従来予測である前年比4.2%増から、新たな予測の同3.2%増に下方修正しました。

カシコンリサーチセンターは、19年のタイ経済成長率が従来の予想を下回り、前年比2.8%増になると予測します。

2019年8月のタイ経済情報

タイ中央銀行が発表した2019年8月の重要な経済指標によると、タイ経済は前月と比べて伸びが減速しました。輸出が前月のプラス成長からマイナス成長に転じました。民間投資も大幅に落ち込みましたが、民間消費と外国人旅行者数は引き続き拡大しています。

費財が同1・5%それぞれ上昇しました。しかしながら、耐久消費財は同4・0%、半耐久消費財は同0・1%、旅行者の支出は同2・5%それぞれ下落しました。

一方で、民間投資は前年同月比5・0%縮小しました。機械・設備を中心とした資本財の輸入が前年同月比8・8%、建設認可を受けた土地の面積が同8・6%、商用車の購入が同8・2%、建材の販売が同8・0%、国内の機械販売が同2・6%それぞれ下落しました。

8月の輸出は、前年同月比2・1%減の219億米ドルとなりました。米中貿易摩擦による世界経済の鈍化や、電子部品市場が下降局面にあることなどの影響です。

工業生産に関しては、前年同月比4・4%減となり、4カ月連続でマイナス成長。外需の落ち込みにより、工業生産も縮小しています。

観光業では、外国人観光客数が前年同月比7・4%増の347万人となりました。中国、インド、台湾からの旅行者が拡大傾向にあることが原因です。また、昨年7月に南部プーケットで起きた観光船の転覆事故後に中国人旅行者が落ち込んでいた低ベース効果もあります。

2019年9月のタイのインフレ率

商務省が発表した19年9月のヘッドライン・インフレ率は、前年同月比0・32%上昇し前月から伸びが減速しましたが、27カ月連続で上昇傾向にあります。果物・野菜や米・粉製品を中心とした食品・飲料部門の価格上昇が全体を押し上げました。しかしながら、燃料価格の下落に相殺される形で、今年1月以来の緩やかな上昇率となりました。

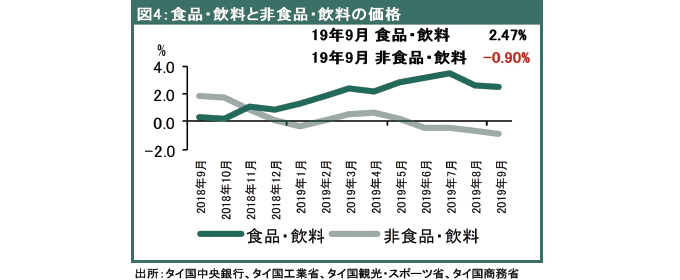

品目別にみると、非食品・飲料部門が前年同月比0・90%収縮しました。住宅が同0・33%、娯楽・教育が同0・75%それぞれ上昇した一方、運輸・通信は同2・86%下落し、全体の伸びを押し下げました。一方で、食品・飲料部門は同2・47%増となりました。米・粉製品の上昇率が同9・15%、肉・魚が同2・79%、果物・野菜が同7・04%それぞれ上昇しました。

一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0・44%の上昇で、前月から伸びが減速しました。

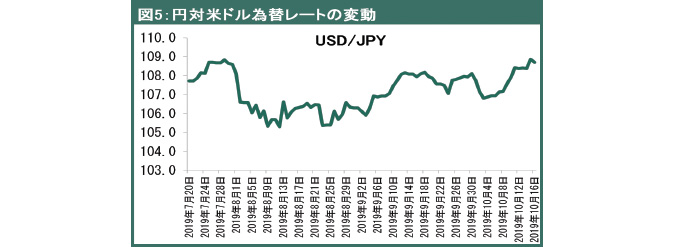

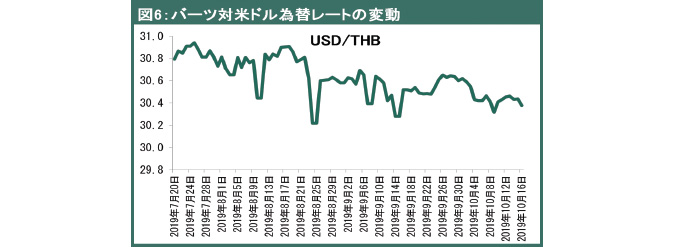

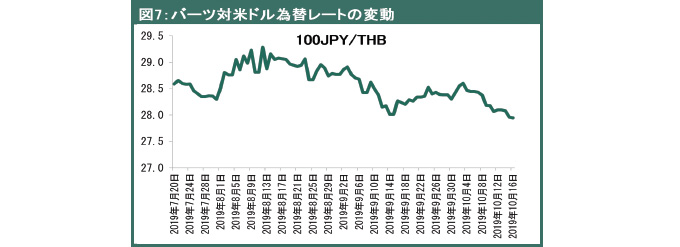

2019年9月~10月の外為相場

円相場は9月~10月中旬にかけて円安の方向に動きました。円は9月3日の1ドル105円台から10月16日には1ドル108円台となりました。背景として米中貿易協議での部分的な合意を受け米中両国の摩擦の激化がいったん回避されたことで、円は安全通貨として売られやすくなりました。黒田東彦日銀総裁が一段の緩和的な金融政策に言及したことも円売りを支援しました。

しかし、米連邦準備理事会 (FRB)は10月末の連邦公開市場委員会(FOMC)で追加利下げに踏み切る公算が大きいです。日米金利差の縮小を手掛かりとした円買い・ドル売りが優勢となります。

タイバーツは対ドルで6年ぶりの高値を付け、今年、アジア新興国通貨で最も上昇しています。タイは経常収支の黒字が大きく、「安全通貨」として買われています。しかし、バーツ高の影響で輸出は予想以上に減少しました。

2019年のタイ経済は予想よりも減速傾向

カシコンリサーチセンターは足元の景気について、民間消費は緩やかに拡大傾向にあるものの、輸出と民間投資の回復が予想よりも遅れているため、まだ経済主体の広範な改善をともなうものではないと見ています。

民間消費は、依然として家計債務残高の重石や、農家の購買力の不完全回復などによる下押し圧力がかかっています。しかしながら、タイ政府が家庭向け消費を高めるため、低所得者向けの支援策や、農家向けの支援策など購買意欲の喚起を行う政策を実施しているため、民間消費は緩やかに拡大を続けています。よって、カシコンリサーチセンターは、19年の民間消費について従来予測である前年比4・2%増を維持しています。

公共投資は、予想通りに緩やかに拡大傾向にあります。その主な理由は、レムチャバン港・マプタプット港の第3期拡張事業や、3空港を結ぶ高速鉄道事業などタイの大型インフラ入札の進捗が遅れているためです。また、20年度の歳出予算(19年10月~20年9月)の編成作業が遅れていることから、今年の第4四半期の公共投資に下押し圧力がかかっています。よって、カシコンリサーチセンターは、19年の公共投資の見通しを前年比1・5%増に据え置きます。

一方で、民間投資はタイ経済の回復が遅れているため予想よりも緩やかに拡大しています。よって、カシコンリサーチセンターは、19年の民間投資の見通しを従来予測である前年比4・2%増から、新たな予測の同3・2%増に下方修正しました。

タイの輸出による経済推進力は、予測を下回るものとなっています。輸出の回復が予想以上に遅れているのは、米中貿易摩擦による世界経済の鈍化や、電子部品市場が下降局面にあることなどが理由です。

カシコンリサーチセンターは、19年の輸出を、従来の予想を下回る新たな予測として前年比 1・0%減に下方修正しました。

従って、カシコンリサーチセンターは、19年のタイ経済成長率が従来の予想を下回り、前年比2・8%増になると予測します。

※本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)