みずほ銀行バンコック支店メコン5課が発行する企業向け会報誌 『Mekong 5 Journal』よりメコン川周辺国の最新情報を一部抜粋して紹介

メコン5におけるM&A タイ編(後編)

バンコック支店メコン5課 菅野祐太、Romrudee Assawaponganan

本稿では前編にてタイにおけるM&Aのトレンドを記載した。後編では買収方法検討に際しての主なポイントを取りまとめた。

外国企業への事業参入規制

まず最初に検討する必要があるのは買収対象企業が行う事業に関する外国企業の参入規制だ。タイにおいては外国人事業法に基づき、外資規制業種を規定している。規制業種に対しては、外国企業(ここでの定義は外国「資本」が50%以上である企業)は基本的に参入できない。大まかに言うと、ほとんどのサービス業が対象となる。

サービス業など外資規制業種企業を買収する際は、内国資本が50%以上を占めるように株主構成を調整する必要があるが、そのためには①買収対象先の既存内国株主持分を残すか、②買収企業に友好的な別の内国資本パートナーに資本参加してもらう、の2点が挙げられる。

商務省に登録されている株主名簿を分析すると、ほとんどのケースは買収先企業への支配力を高める観点から②を利用する事例が多かった。内国資本パートナーの候補としては既にタイに進出している内資ステータスの日系企業(例:銀行系、商社系、物流業者系)などが多いようだ。

企業統合規制

タイにおけるM&Aのストラクチャーは、進出済企業と未進出企業によって分かれる。また、株式買収のケースもあれば事業譲渡のケースもあり得る。本項では、ストラクチャー検討時にタイ独自の企業統合規制が影響するケースとして進出済企業による株式買収・合併ケースを取り上げる。

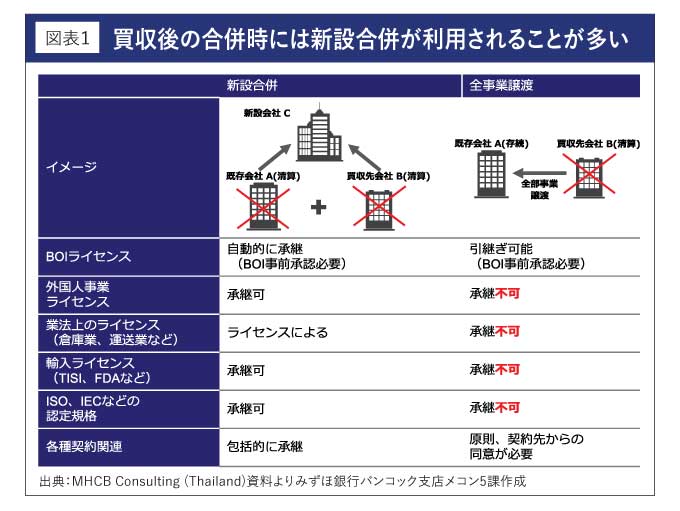

既にタイに進出している企業が事業拡大を目的として、地場企業を買収するケースが多いことは前編にて記載した。効率的な経営資産の活用と事業運営を行うため、当該進出済企業が地場企業と合併する場合は、検討できるスキームとしては民商法第1241条に定められた「新設合併」のみとなっており、日本で活用されている吸収合併は現状利用できない。

吸収合併の代替手段として「全事業譲渡」も検討可能であるが、ライセンス等は移管できないという制限が存在する(図表1)。

なお、「新設合併」および「全事業譲渡」については、税制免税恩典が存在している。それぞれ適用される税制免税恩典は異なるため、清算手続に関わる時間やコストも勘案し、最適な方法を総合的に判断することが重要である。

買収先企業と既存企業を合併させた直近のケースとしては、2020年10月の昭和電工マテリアルズの傘下タイ現法2社の合併があり、この際は新会社を設立した上で傘下2社を消滅させる「新設合併」が活用されている。

買収割合

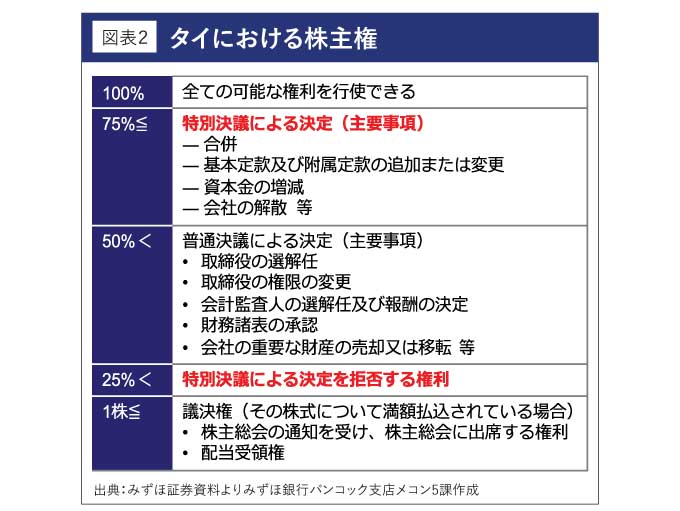

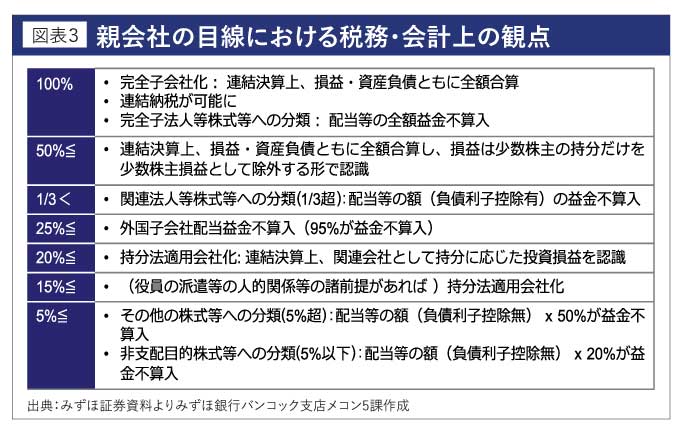

タイにおいて買収を検討する際、対象会社の株式の買収割合について、株主権や税務・会計上の観点でどんな意味があるかを検討することが重要である(図表2・3)。

まず、株主権の観点から検討する際に大きな意味を持つのが、「25%」と「75%」である。タイにおいては株主総会の特別決議は3/4以上の賛成が必要となっており(日本は2/3以上)、マジョリティを取る買収の場合、会社を支配する観点では重要な決議事項を掌握できる75%を取得することが重要である。逆に、マイノリティを取る買収であっても一定の支配力を得るためには25%以上の議決権の取得が重要である。

税務・会計上の観点は図表3の通りである。マイノリティの買収であれば、持分法適用が可能な15%、もしくは20%が重要な数字となっており、さらに税務上では25%以上であれば配当益金不参入のメリットを得ることができる。

まとめ

タイの足元の経済情勢は厳しい状況が続いているが新型コロナウイルス感染は収束しており、タイ国内に限って言えば平常時とほぼ同様の対面でのマネジメントミーティングやデューデリジェンスが可能な状態である。まずは、既にタイに進出している日系企業を中心にしてM&Aの検討は進むと思われる。

【規制アップデート ①】民商法典の修正案

タイではビジネス環境を向上するため民商法典の改正が検討されており、20年6月に修正案が閣議にて承認され、今後国民立法議会にて審議される予定である。複数の現地法律事務所によると、21年上半期には立法化されるとのコメントがあったが、新型コロナウイルスや足元の政治情勢の影響もあり立法化のタイミングは流動的だ。

改正案には現行法に規定されていなかった吸収合併制度も導入される予定である。吸収合併制度の効果は新設合併とほぼ同等であるが、新たに会社を設立する必要がないことから企業再編がさらに実施しやすくなる可能性があるため、立法化が待たれる。

【規制アップデート ②】取引競争法の改定

タイでは17年に取引競争法が改定され、各種下位規則の制定や当局の組織改変が行われた。M&Aにおける企業結合についても独占・寡占状態の形成を通じて市場競争を阻害する恐れがある場合は、取引競争委員会へ事前の許可、事後の届出が必要とされている。 M&Aに関して直近で取引競争法が焦点となった案件は、タイ最大財閥であるチャロン・ポカパン(CP)グループによる英小売大手テスコのタイ・マレーシア事業の買収だ(約1兆840億円)。

CPグループはタイ最大のコンビニチェーンのセブンイレブンや卸売チェーン「マクロ」を運営しており、今回の買収により2,000店舗以上のテスコブランドの店舗がポートフォリオに加わることが独占に当たるかどうかが取引競争委員会で議論された。

最終的に取引競争委員会は「市場の独占には該当しない」ということで3年間の同業買収禁止などの条件付きで承認している。今後独占禁止法の内容は見直される予定で、M&A検討時の重要なポイントとなりそうである。

月間USD市場推移 Monthly Market

突如大規模なクラスターが確認されたが、本稿執筆時点では全国一斉のロックダウンを回避しており、市場から過度に不安視されていない模様。先進国中心にワクチン接種が開始されたことや依然堅調な先進国の株式市場がドル安を牽引し、バーツは上値重い展開が続くと見ている。

VND高リスクを孕みながらも、23,125近辺を中心に引き続き狭いレンジでの推移が予想される。為替操作国の認定に関しては両国で議論が継続されると思われるが、少なくとも結論が出るまでベトナム政府の為替介入の継続が予想され、23,125近辺での攻防の続く展開となるだろう。

輸入勢の旺盛なUSD買い意欲を背景に実需の需給相場が続くと思われ、1300代半ば~後半を目指す緩やかなUSD高MMK安の展開を予想。政府がコロナ規制と経済活動との両立を模索している中、貿易活動の回復とともに再び貿易収支赤字が拡大傾向にあることから相場を押し上げる要因となろう。コロナ禍でFDIの流入が鈍化していることもUSD安MMK高を抑制する要因となるだろう。MMKと連動性の高い人民元の対ドル相場が元高トレンドを継続している中では、一方的なUSD高MMK安の展開も見込みにくいと見ている。

みずほ銀行バンコック支店メコン5課

E-Mail : mekong5@mizuho-cb.com

98 Sathorn Square Office Tower 32nd-35th Floor, North Sathorn Road, Silom, Bangrak, Bangkok 10500 Thailand

\こちらも合わせて読みたい/

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)