海上コンテナ輸送の現状

公開日 2021.06.09

みずほ銀行バンコック支店メコン5課が発行する企業向け会報誌 『Mekong 5 Journal』よりメコン川周辺国の最新情報を一部抜粋して紹介

冷川 太郎| Mekong 5 Journal 編集長

昨年中盤あたりから、アジア各国発の海上輸送で大混乱が生じ、「空コンテナが手配できない」「海上運賃が急上昇した」などの声が多く聞かれるようになった。今回は混乱の原因や現状、今後の見通しなどについて船会社、フォワーダーからの情報も交えて紹介したい。

混乱が生じた要因

世界経済のグローバル化に伴い、海上コンテナ船による輸送量は増え続けてきた。1990年の年2500万TEU(20フィートコンテナ換算のコンテナ本数)が、2020年には年2億1500万TEUと8倍以上に伸びた。多くの船会社が効率性アップを求めて船の大型化を推進し、しばしば船腹量と貨物量のアンバランスが生じるようになった。

さらに新型コロナウイルスによって20年3月から6月頃にコンテナ輸送量は激減し、厳しい状況に陥るかと思われたが、中国での生産が急回復する一方、米国の消費需要の急激な回復により中国発北米向けの海上輸送需要が一気に増加。だが、すぐに船腹・コンテナの手当てが追い付かなかったことが、混乱の要因の一つとなった。

特に米国西海岸では新型コロナウイルスの影響で、港湾荷役業者、輸入通関業者、トラックや鉄道輸送業者等の作業員・運転手などの従業員が出社できずに作業・手続に遅延が生じたほか、デリバリー先でも同様の理由で荷卸しに遅延が発生した。

港湾施設の混雑によりスケジュール通りに着岸できずに沖合いで待機するコンテナ船が数十隻も列をなす事態も起こり、雪だるま式に遅延が膨れ上がった結果ブッキングが取りづらい状況に陥った。この状況は他国にも影響し、世界各地で同じような状況が見られた。

もともとアジア発北米向け航路は輸出過多の状況(往路は100%満載、復路は30%~40%が空コンテナ)であり、空コンテナをアジアに適時に効率よく戻すことが円滑な物流には不可欠だった。これに加え、港湾での荷役作業やデリバリー先での入荷作業などでの遅延により状況はさらに悪化し、アジア発の輸送ボリュームに対して空コンテナが不足する事態に発展した。

アジア発の海上運賃は一気に上昇し、一部航路では3倍~5倍にまで膨らんだケースも見られた。コンテナの新造工場は中国に集中するため、中国発の輸出用に空コンテナの供給が仕向けられた結果、東南アジア全般で空コンテナ不足がより一層深刻な問題となった。

現在、「ひと頃の厳しさは乗り切った」といった感想を持つ荷主もいるが、東南アジア発北米、欧州向けやインド、中国向けでタイトな状況が続いており、上昇した海上運賃も高水準で継続している。タイミング良くスペースが空いていればブッキングが受け付けられる一方で、プレミアムを支払ってもブッキングが保証されないケースも見られる。

混乱解消の見通し

年明け以降も巣篭もり需要からパソコンやDIYの貨物量が増加し、現時点では混乱の大きな解消には至っていない。8月以降に米国のクリスマス商戦に向けた輸送(アジア発北米向け航路)が始まるため、年末まで混乱が継続する可能性が高いとの声も多い。来年夏には米国西海岸の国際港湾倉庫労働者組合(ILWU)の労働協約が失効する時期が到来し、交渉結果によっては大きな港湾ストライキが発生する可能性もある。

他方、一部船会社の中には新造船を投入しようとする動きも出てきている。これによって新たなスペースが確保され、スペースや海上運賃が落ち着いてくることが期待できるが、当初は航路など限定的なものが見込まれる。また、中国やベトナムにおいて新造コンテナの生産が急ピッチで進んでおり、空コンテナ不足の解消への一助となると思われる。

現在の混乱状態は徐々に回復して行くことが予想される。来年に入り、「気が付いたら沈静化していた」というのが最も現実的なシナリオとなるであろう。ただし、海上運賃については元の水準に戻ることは予想しづらく、実際に「運賃は一定の水準で高止まりする」と意見の方が多い。

海上コンテナ船 Ocean Network Express (Thailand) Ltd. 提供

荷主としての対策

海上輸送の代替として、まず航空輸送が挙げられる。急を要する場合やコスト負担ができるのであれば検討に値するが、旅客便の運航は激減しており、貨物専用機での輸送ルートも限られることから、必ずしも有効な輸送手段とは言い切れない。

また、便数減少と貨物ボリュームの増加で航空運賃も上昇傾向にあり、コスト負担が増加している。フォワーダーによっては旅客機の床下貨物室のみを利用(つまり旅客を乗せず)したチャーター便を手配する動きもあり、航空輸送力を補完している。

メコン5各国は周辺国と陸路で結ばれているため、トレーラー、トラックでの輸送も可能である。国によっては積み替えも必要となるが、メコン5各国間やマレーシア・シンガポール、中国との間での陸路輸送は実際に行われている。一部のルートでは片荷の問題から陸路輸送運賃の競争力は弱かったが、今回のように海上運賃が上昇する状況であれば運賃差は縮まり、陸路利用の可能性は高まってくる。

もっとも、新型コロナウイルスの影響で封鎖を含めた国境の管理強化、一部地域のロックダウンや、政情不安によるオペレーションの停止等が原因で陸路輸送がストップすることがあり、常に情報収集をするなど注意が必要だ。

欧州向け鉄道輸送 Nippon Express Logistics(Thailand)Co., Ltd. 提供

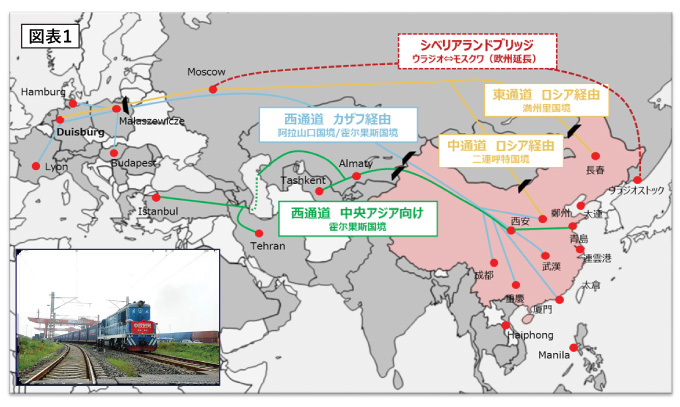

欧州向けであればメコン5各国から中国・ロシア東岸まで海上輸送で運び、そこから鉄道でコンテナのまま輸送(図表1)することも候補に挙げられ、海上輸送を諦めて鉄道輸送への切り替えを行ったとの実績もある。鉄道運賃の方が高いものの急上昇した海上運賃との差が小さくなっている上、海上輸送よりもリードタイムが10日から2週間ほど短くなるので利用を検討する価値はあると思われる。

月間USD市場推移 Monthly Market

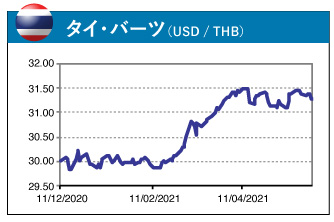

5月の為替相場動向

連休明けの5日、31バーツ前半で取引開始。タイ中銀の金融政策委員会は政策金利据え置きを決定。相場に目立った反応は無く、上旬は比較的狭いレンジ内で推移。中旬は米CPIが予想以上の伸びを見せ、テーパリングが意識されることで米金利が上昇すると、ドル買いが加速。ドルバーツは31.50台を示し、上旬につけた同月安値からは1%以上上昇。その後も同月高値圏で推移。

下旬、米金利の低下と共に水準を切り下げるが、首都バンコクを中心に連日新規感染者数が高止まりしていることに加え、配当金支払によるバーツ売りフローにもサポートされ、ドルバーツは下げ渋る。しかし、FRB当局者らによるインフレは一過性との見解が繰り返される中、再び31バーツ前半まで押し戻された。

6月の為替相場動向

タイ国内の感染者数増加傾向、経済成長率見通しのさらなる引き下げ等バーツにとってネガティブ要素が多いが、注目の米5月雇用統計が前回に続き冴えない結果となれば、米金融政策の現状維持が強く意識され、タイ国内の状況とは裏腹にドルバーツは引き続き安定推移を示す可能性。

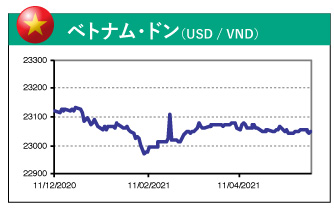

5月の為替相場動向

5月のUSD/VNDは小動き。4連休明けとなった初旬は23,060近辺でオープン。4月下旬からベトナム国内での新型コロナ市中感染者が増加しており、国営大手銀行を中心に保守的な資金繰り運営となる中、短期金融市場でのVND金利に上昇圧力が掛かる展開。

VND金利の高止まりが為替市場でのVND高要因となり、USD/VNDは一時23,040割れまで下落した。しかしながら、中銀のUSD買いVND売り介入や、FOMC議事録の発表を受けたUSD買いフローによりUSD/VNDは23,060近辺まで上昇すると、結局、同レベルでクローズした。

6月の為替相場動向

引き続き小動きの展開を予想しつつ、USD高VND安リスクを意識したい。ベトナムでは現在、地域によってはレストランでの飲食を禁止する等、新型コロナの対策を強化しており、今までの経験則からいけば今後1ヵ月で収束に向かう可能性が高い。市中感染の収束はVND金利の低下を促しVND安材料となることや、米国での金融緩和縮小の議論が本格化する場合にはUSD高VND安要因となるだろう。