東南アジアではここ数年、オンライン貨物マッチングの事業者が多く誕生している。オンライン貨物マッチングとはその名の通り、運んで欲しい貨物と荷台に空きのあるトラックをオンライン上で結び付けるサービスだ。

例えば、バンコクから地方都市まで貨物を運んだとしよう。地域間の需給差から、帰りにトラックの荷台が空くことはよくある。そのような時、バンコクまでの貨物を見つけることができれば、トラックとしては積載率が上がる。

運送業界では伝統的に、「水屋」と呼ばれる個人事業者が自らの人的ネットワークを使って、貨物とトラックをマッチングしていた。それをアプリなどを通して効率的に結び付けようとするのがオンライン貨物マッチングである。経済成長と共に物流量が増え、ルートも複雑化する中、人海戦術ではなく、デジタルによるマッチングに光明を見出そうという事業だ。

具体的なプレイヤーとしては、ここタイでは矢崎エナジーシステム、トラボックス、DTC(タイローカルの商用車テレマティクス大手)によるTr@Boxや、豊田通商とHacobuによるMOVOなど、比較的日系プレイヤーの存在感が強い。

一方、その他の東南アジア各国ではローカル系スタートアップが多い。インドネシアのRitaseやKargo、Waresix、マレーシアのThe Lorry、Ezyhaul、ベトナムのLogivan、Eco Truckなどだ(図表1)。

まだ高い収益化の壁

だが、東南アジアのオンライン貨物マッチングはまだまだ黎明期にある。充分に収益化ができているプレイヤーは現時点では少ない。収益化ができていない理由は大きく二つある。

一つ目はオペレーション規模だ。マッチングビジネスの肝は規模、つまり荷主とトラック会社の登録数であることは想像に難くない。運んで欲しい貨物と空きトラックの絶対数が多ければ多いほど、マッチングの精度は高まる。

一般的に規模の閾値を超えると、そのマッチングプラットフォームが荷主側にとってもトラック会社側にとっても魅力的になる。そうなると、荷主、トラック会社がより集まり、マッチングプラットフォームとしての規模が更に高まるという好循環に入る。

しかし、残念ながら東南アジアのオンライン貨物マッチングプレイヤーはまだその規模感に達していない。個々のプレイヤーが多く乱立し始めている段階だ。

二つ目はマネタイズソース(収益源)を複線化できていない点にある。実は、マッチングビジネスの収益化は難しい。なぜならば、荷主もしくはトラック会社から手数料を取ろうとすると、プラットフォームとしての魅力が下がってしまい、なかなか登録数を拡大できない。むしろ、登録を増やすためにサービス開始当初ではお金を撒くようなプロモーションを打つことが定石である。

このようなプロモーションを前提とすると、マッチング事業単体としての収益化は難しくなる。ゆえに、マッチング事業をうまく活用して他で儲けを生み出すことが必要になってくるのだ。

中国企業 成功の理由

東南アジアのオンライン貨物マッチングプレイヤーがこの二つの課題に直面している今、中国ではそれらをクリアし、事業として成立させたプレイヤーがいる。Manbangである。

Manbangは2017年に中国の大手トラック物流会社2社が統合されて生まれた。中国の個人ドライバーのうち7割~8割が登録していると言われ、オペレーション規模の観点で圧倒的な魅力を持つプラットフォームだ。Manbangはなぜそこまでの規模になり得たのか。その背景には豊富な資金がある。

ManbangにはGoogleやSoftbankが投資しており、調達額は20億米ドルを超える。その資金によってマッチング手数料を無料にして利用のハードルを下げるのみならず、トラックドライバーに対して金銭的価値となるプロモーションを提供している。具体的には、高速料金やガソリン代の割引だ。

規模の小さいトラック会社は厳しい財務状況にあることが多い。日常のコストを抑えられることは、それだけで非常に魅力的だろう。このようにして、Manbangは規模を拡大してきた。だが、次の疑問として挙がるのは、手数料を取らずプロモーションに多額の費用を投じている中、どこでマネタイズしているのかということだろう。その答えはマーケットプレイスだ。

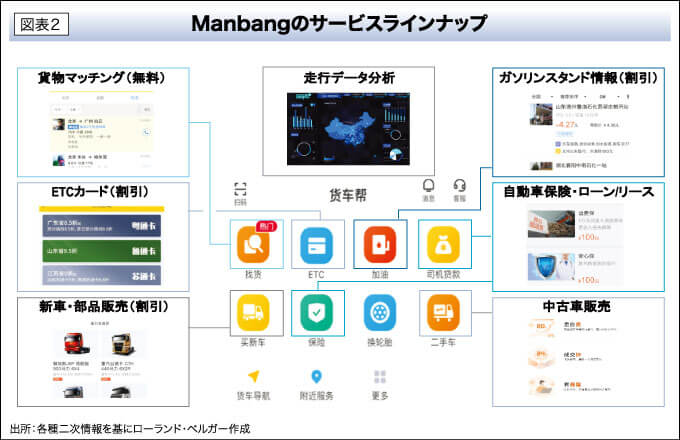

多くのトラック会社が集まるオンライン貨物マッチングのプラットフォームは、非常に魅力的なマーケットプレイスになる。Manbangは第三者のカー用品店や装備工場、保険代理店などを募り、自らのプラットフォーム上でマーケットプレイス機能を提供した。そこで彼らにトラック会社を顧客とした部品や保険商品などの販売活動を行わせる。そして、発生する購買に対して手数料や広告料を取ることで、マネタイズを実現させる(図表2)。まさにオンラインマッチングを基点とした物流エコシステムを築いたのだ。

中国を制して次の地理的展開は東南アジア進出と言われている。黎明期にある東南アジアのオンライン貨物マッチングが今後拡大していくことは間違いないだろう。だが、仮に巨大な資金を背景にしたManbangが入ってくると、これから形成されるであろう市場の在り方も大きく変わり、Manbang色の物流エコシステムになるかもしれない。

-

Roland Berger下村 健一

一橋大学卒業後、米国系コンサルティングファーム等を経て、現在は欧州最大の戦略系コンサルティングファームであるローランド・ベルガーのASEANリージョンに在籍(バンコク在住)。ASEAN全域で、消費財、小売・流通、自動車、商社、PEファンド等を中心に、グローバル戦略、ポートフォリオ戦略、M&A、デジタライゼーション、企業再生等、幅広いテーマでの支援に従事している。

-

TEL:+66 95 787 5835(下村)

Mail:kenichi.shimomura@rolandberger.com

17th Floor, Sathorn Square Office Tower, 98 North Sathorn Road, Silom, Bangrak, 10500 | Bangkok | Thailand

\こちらも合わせて読みたい/

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)