今回は、未だポテンシャルを活かし切れないミャンマーの小売チャネル及び決済方式について。

民主化へと転換して以降、急速に経済改革が進むミャンマー。直近ではロヒンギャ問題や未だ拡大を続ける新型コロナウイルス感染など安定的な市場とはまだ言い難く、かつて「ASEAN最後のフロンティア」と呼ばれたそのポテンシャルはあらゆる面で開花し切ってはいない。その一つは小売チャネル・決済方式におけるリープフロッグ(蛙飛び)と呼ばれる一足飛びの急激な進化だ。

小売チャネル・決済方式のステージ論

まずは議論の前提として、小売チャネル及び決済方式の一般的な進化論について触れておきたい。以下は極めて乱暴なステージ論であるが、議論のために敢えて単純化している点はご容赦いただきたい。

小売チャネルについては、家族経営の零細商店や露店といった伝統的小売から、ショッピングセンターやコンビニ等の近代的小売へと進んでいく。そして、今ではEコマースといった新たな小売チャネルが各国で一般化してきている。

他方、決済方式については、現金決済から始まりクレジットカードやデビットカードといったカード決済が普及してきた。そして、現在のトレンドとしてはスマートフォンを介したモバイル決済が浸透してきている。

一般論として、近代的小売やカード決済が既に普及してしまっていると、Eコマースやモバイル決済に進みづらいと言われている。例えば、徒歩圏内にコンビニが複数店舗存在する日本ではEコマースの購買利便性を感じづらい。

また、クレジットカードの決済端末があらゆる商店に行き届いている米国では、モバイル決済に移行するための新たな投資に踏み切りにくい。

ミャンマーの小売チャネル・決済方式の進化

ミャンマーにおける小売チャネル・決済方式の現在のステージはどこにあるのか。

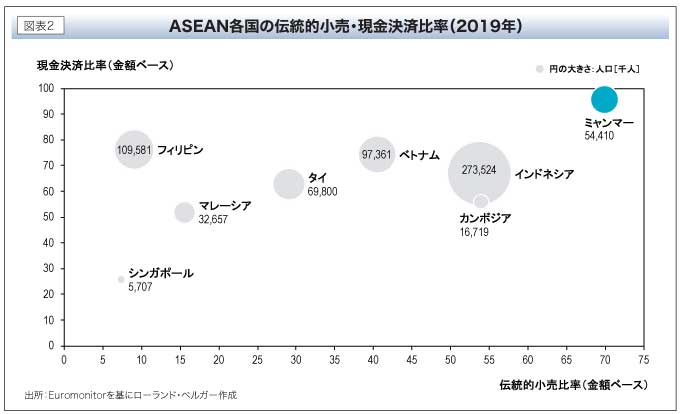

ミャンマーは、ASEAN各国の中でも伝統的小売、そして現金決済の割合が最も高い部類に入る。2019年の時点で、金額ベースで伝統的小売が全小売市場に占める割合は約70%、現金決済の割合は約95%に至る(図表2)。

ミャンマーは小売チャネル・決済方式のまだ初期ステージにいるのだ。

だが、その状況が大きく変わろうとしている。小売チャネルについては、17年あたりからFacebookといったソーシャルメディアを介したEコマースが徐々に増えてきた。これによってミャンマー消費者にオンライン購買需要が存在することが確認されると、Eコマースへの投資が一気に進んだ。

18年にはアリババが現地最大のEコマースサイトであるShop.comを買収。外からもミャンマーEコマースへの投資が進む。他にも、フリーマーケットプラットフォームのOneKyatやフードデリバリーのDoor2Door等、Eコマースチャネルの多様化もミャンマーでは既に見られる(図表1)。

また、ドイツの食品卸大手METROがティラワ経済特区で行った投資も注目に値する。近代的な物流倉庫とともに、デジタル注文システムも備えた最新鋭の拠点を設けた。現地の小売店や飲食店はオンラインで食材を注文し、迅速な納品を受けることができる。これはMETROの中でも、グローバルに先駆けた取り組みだ。その実証実験の場としてミャンマーが選ばれた。

決済方式では16年から多くの動きが起こっている。Wave Moneyがモバイル金融のラインセンス取得したことを皮切りに、KBZpay、OK Dollar、そしてタイのTrue Money等、様々なモバイル決済事業者が参入している。

決済専門の事業者だけでなく、リテールサイドからの参入もある。ミャンマー小売大手のCity Martは独自の決済サービスCity Rewardsを開始した。

また、前述のShop.comを擁するアリババグループは、今年、Wave Moneyへの出資を行っている。アリペイの経験や技術をWave Moneyへ注入するとしているが、それだけではなくShop.comとのシナジーも想定していることは言うまでもない。

ミャンマーが秘める飛躍の可能性

先に示した元々のミャンマーのステージと、ここ数年での小売チャネル・決済方式の急速な変化──これらを踏まえると、ミャンマーの小売市場はASEANの中で最も大化けする可能性を秘めている。近代的小売、カード決済が進んでいないために、Eコマース、モバイル決済へとステージが一気に進む可能性がある。先に触れた通りその動きは既に始まっている。

Eコマースとモバイル決済は相性が良く、互いの浸透を押し進める。しかも、モバイル決済がその影響力を発揮するのはオンライン購買だけではない。最も大きな変化をもたらすのは、実はオフラインでの購買機会だ。

QRコードを介してオフライン店舗でモバイル決済が為されるようになると、オンラインに加えてオフライン購買のデータも蓄積されていく。

オフラインの購買がデータ化されれば、マーケティングや商品開発だけでなく、調達や流通、そして店舗再編といったサプライチェーンの効率化も突き詰められる。どの商品をどのタイミングでどの店舗にどの程度の量、配荷すべきか、さらにはどこにどういった店舗を置くべきかが分かるのだ。サプライチェーン全体に対するリープフロッグが起こり得るのである。ミャンマーはそういった可能性を秘めている。

-

Roland Berger下村 健一

一橋大学卒業後、米国系コンサルティングファーム等を経て、現在は欧州最大の戦略系コンサルティングファームであるローランド・ベルガーのASEANリージョンに在籍(バンコク在住)。ASEAN全域で、消費財、小売・流通、自動車、商社、PEファンド等を中心に、グローバル戦略、ポートフォリオ戦略、M&A、デジタライゼーション、企業再生等、幅広いテーマでの支援に従事している。

-

TEL:+66 95 787 5835(下村)Mail:kenichi.shimomura@rolandberger.com

17th Floor, Sathorn Square Office Tower, 98 North Sathorn Road, Silom, Bangrak, 10500 | Bangkok | Thailand

\こちらも合わせて読みたい/

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)