航空・医薬・バイオ・科学技術などの業種別と研究開発や高度人材開発に主観を置いた、

メリットベースでの恩典へと変わった。新政策の基礎から振り返るとともに、2015年中矢継ぎ早に打ち出されたIHQおよびITC制度から、スーパークラスター、その他投資加速策までを一挙総まとめ。

【監修・情報提供】ジェトロ・バンコク事務所 長谷場 純一郎

新政策の概要

基本恩典はゾーン制から業種別に

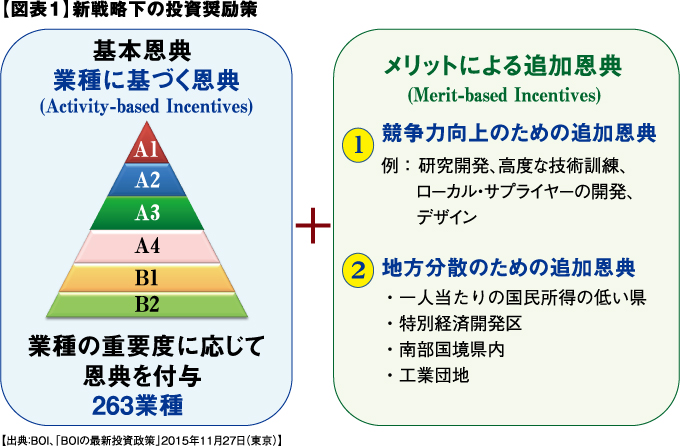

BOI旧投資奨励政策(以下、旧政策)に代表されるゾーン制では、地域格差を是正し、タイ全土に外資投資を誘致する目的があった。対する2015〜21年までの7ヵ年投資促進戦略に基づく新政策では、ゾーン制に代わって業種別に恩典が与えられている。奨励業種は6つのカテゴリー別に、タイ政府が考える優先度、重要度が高い事業に関して厚い恩典が与えられる方式だ。また、国や産業発展に貢献する活動に対する投資には、業種別恩典とは別に追加恩典が付与される(図表1)。

BOIの投資促進ビジョンはタイの持続的成長を促し、国際競争力を高めるため国内外において高度な価値のある投資を促すことにある。この目標達成のため、① 国の競争力を向上させる投資を奨励、②バランスの取れた持続的成長のため、省エネルギーまたは代替エネルギーを使用する、環境にやさしい事業を奨励、③サプライチェーンを強化するため、各地域の可能性に一致する投資クラスターを創出、④地域内の安定に繋がる地方経済を強化するため、南部国境県での投資を奨励、⑤近隣諸国との経済連携、およびアセアン経済共同体(AEC)への準備のため、特別経済開発区、特に工業団地内外の国境地域での投資を奨励、⑥タイ企業の競争力を高めるため、タイからの対外投資を奨励―という6つの方針を掲げている。

業種別の基本恩典とメリットベースの追加恩典

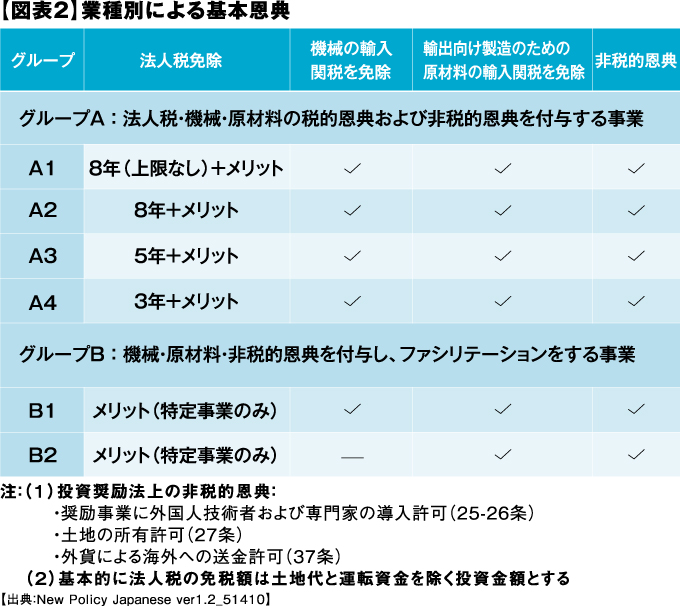

業種別恩典は、法人税免除が含まれるグループAの4つ、基本的に法人税免除のないグループB2つ、計6カテゴリーに分けられる。最も手厚い恩典で法人税免除8年(投資金額の免税上限額なし)となり、そのほか、機械の輸入関税免除、輸出向け製造のための原材料輸入の関税免除、非税的恩典が付与される(図表2)。

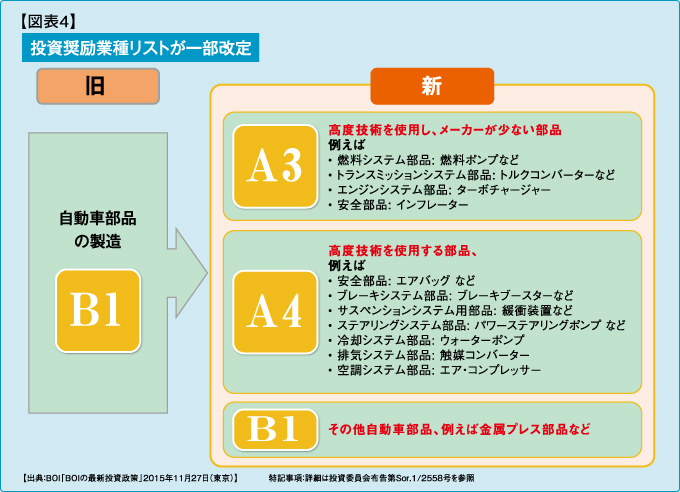

なお、11月に投資奨励業種リストの一部B1カテゴリーに属していた「自動車部品の製造」においては、改訂が発表されている(図表4)。

業種別の基本恩典に加え、タイの産業発展に貢献する活動に対する投資を奨励するため、メリットになる事業ついては追加恩典が付与される。

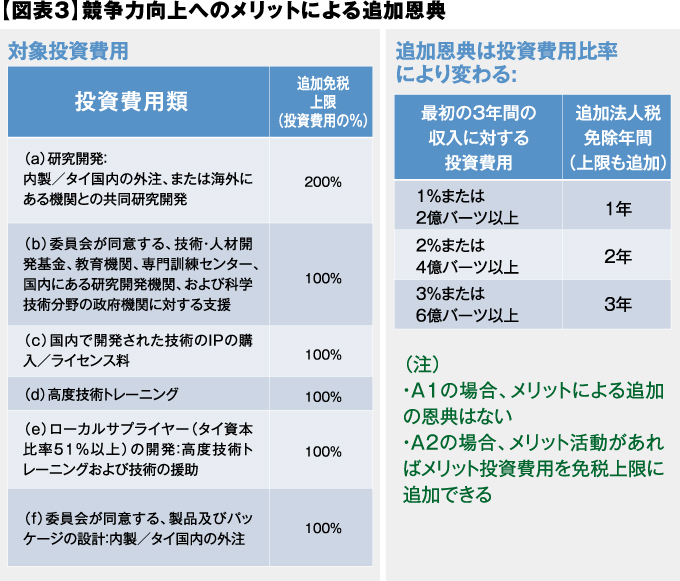

競争力向上へのメリットの具体的な内容としては、(a)研究開発の内製、国内における外注または海外機関との共同研究開発、(b)BOIが同意する技術・人材開発基金、教育機関、専門訓練センター、国内にある研究開発機関および科学技術分野の政府機関への寄付、(c)国内で開発された技術の知的所有権の購入とライセンス料、(d)高度な技術訓練、(e)タイ資本が登録新本金の51%以上ある国内の原材料・部品メーカー(Local Supplier )の技術訓練および技術支援、(f)製品およびパッケージデザインにおいて、自社またはBOIが同意するタイ国内の他社への業務委託―が挙げられる。

メリットによる追加恩典の内容については、①最初の3年間における収入(売上)の1 % 以上、または前出の( a )〜(f)に対する2億バーツ以上の投資や支出のどちらかに該当する場合、法人税免除期間が1年延長となる。②最初の3年間における収入の2%以上、または前出の(a)〜(f)に対する4億バーツ以上に投資や支出のどちらかに該当する場合、法人税免除期間が2年延長となる。③最初の3年間における収入の3%以上、または前出の(a)〜(f)に対する6億バーツ以上に投資や支出のどちらかに該当する場合、法人税免除期間が3年延長となる。ただし、②③は合計8年間まで。

なお、競争力向上へのメリット(a)に基づく費用で追加免除される法人税は投資金額の200%とし、競争力向上へのメリット(b)〜(f)に基づく費用で追加免除される法人税は投資金額の100%となる(図表3)。

次ページ:地方分散へのメリット

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)