2016年のタイ経済の見通しは?

2016年のGDP成長率は、NESDB(国家経済社会開発委員会)が3.0〜3.5%、タイ中央銀行は3.1%との見通しを発表しており、国際機関の見通しを見てもおおむね3%程度の成長というのがコンセンサスになっています。

もちろん、経済には常にアップサイド、ダウンサイド双方にリスクが伴います。景気にプラスに働く要因として考えられることは、政府の累次の経済対策の効果が発現し景気を下支えすること、失業率、物価が安定していること、海外からの観光収入が期待できることなどが挙げられま す。他方で、リスク要因としては、主として海外要因になりますが、ブレグジットの問題だけでなく、中国経済や資源国経済の下振れ懸念、原油価格の動向、米国の利上げのペースやタイミングなどの影響が懸念されます。また、国内を見ても8月には新憲法草案の是非を問う国民投票が予定されています。こうしたリスクやイベン トを無事乗り越えていくことが前提となりますが、私自身は、2016年は景気の持ち直し基調が続き、徐々に「水準」を回復していくことをメインシナリオとして考えています。

中長期的な経済見通し

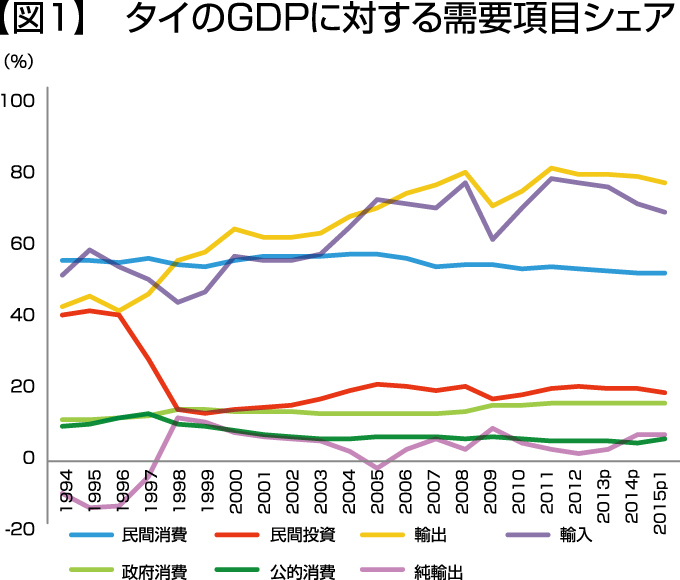

タイの経済構造を見ると、GDPに占める輸出の割合が70%を超えており、輸出依存度がかなり高いことがわかります (図1)。

(備考)NESDB統計より作成

世界経済が好調ならば問題ありませんが、世界経済が不安定な状態に陥ると、それに引きずられる形でタイも悪影響を受けます。

民間消費に関しては、1990年代以降、おおむね50%程度で横ばいとなっています。民間消費の割合は日本では60%程度、ASEAN諸国を見てもインドネシアは60%程度、フィリピン、ベトナムにおいては60%を超えており、他国と比べてもタイにはまだ伸びしろがあると思っています。

また、民間投資はアジア通貨危機前後で水準が半分程度まで落ち込み、現在も低迷が続いています。この背景には、企業にとって、投資の期待収益率が低下し、将来の成長につながる前向きな投資を手控えていることが考えられます。

タイ経済が世界経済の動向に過度に左右されない経済成長を実現するためには、 民間消費や民間投資といった内需をいかに掘り起こしていくかということが今後の課題と言えます。

そこで、中長期的にタイの成長を押し上げる分野として期待したいのが、公共投資と民間投資です。タイ政府は、2022年までに総額1.8兆バーツ程度の都市鉄道や高速道路の整備、空港・港の拡張等を含めた総合的なインフラ投資計画を実施する予定です。政府が主導する公共事業は、それが呼び水となって新たな民間投資を促します。例えば、情報通信分野では、タイ政府が主導する「デジタルタイランド」計画と歩調を合わせるようにして通信事業各社において4Gサービスに対応した基盤基地整備などが進められていると聞きます。このように、政府が進めるハード・ソフト両面におけるインフラ投資は中長期的に見れば大きな波及効果が期待できるでしょう。

高所得国入りする前に成長が鈍化してしまう「中所得国の罠」が懸念されていますが、タイは2010年に高位中所得国入りしたばかりです。先行研究によれば、高位中所得国から高所得国への移行には平均して14年の月日を要していますので、「罠」に陥ったかどうかを判断するのは時期尚早であると言えます。なお、NESDBが現在策定中の「第12次国 家経済社会開発計画」の原案を見ると、 2017年から平均で毎年5%成長を実現すれば、最短で2026年には高所得国入りできるとの試算を出しています。 今のタイ経済の実力からすると5%成長というのはなかなか意欲的な数字のように感じますが、タイ政府としても「中所得国の罠」に陥るリスクを意識していることは確かだと思います。

産業構造の高度化と少子高齢化が課題

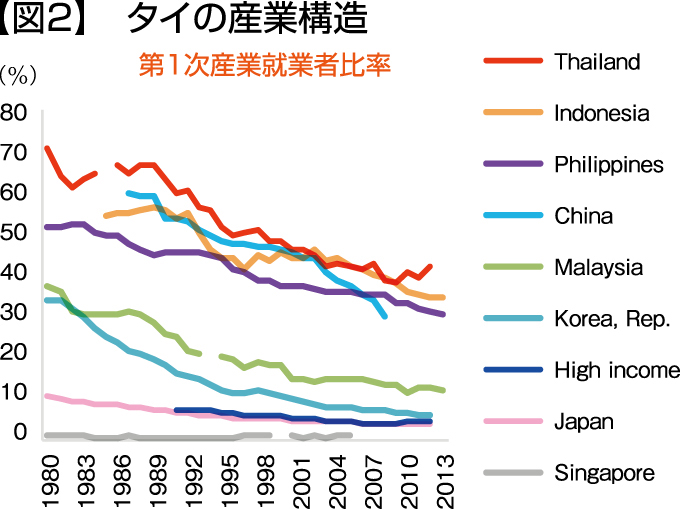

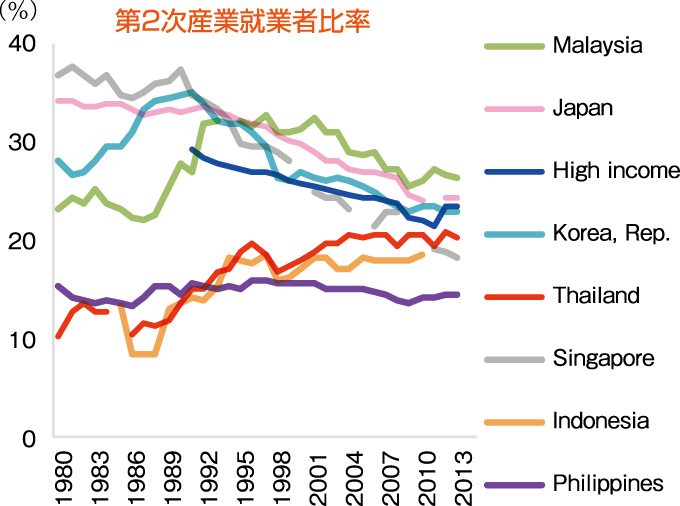

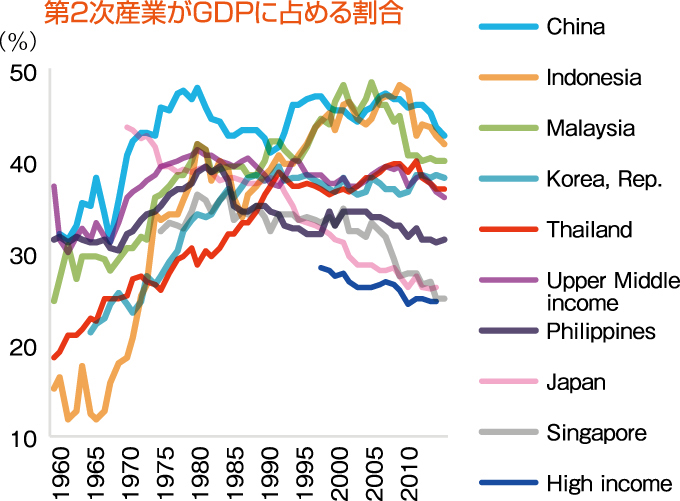

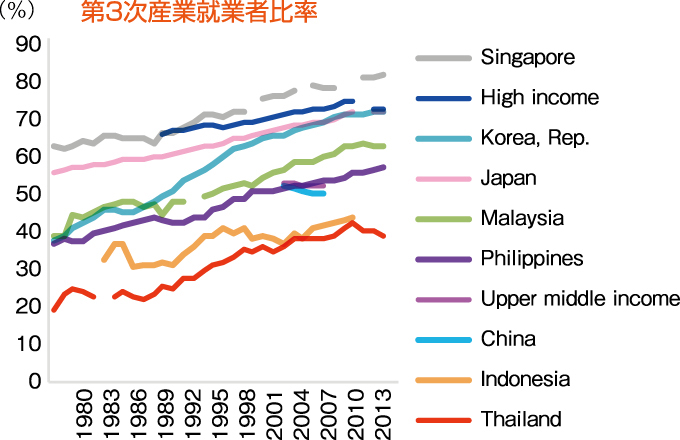

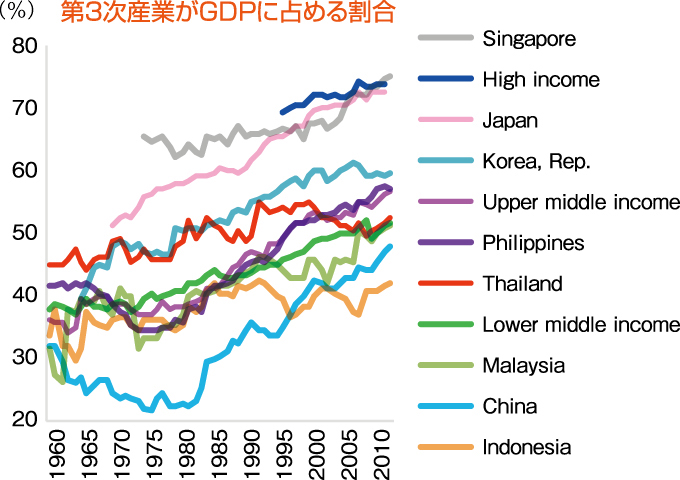

タイは歴史的に農業などの第一次産業の就業者比率が高く、1980年時点ではその比率は70%に達しており、他国と比較しても突出して高い水準にありました。その後、30年以上の時間をかけてその比率は低下してきましたが、依然として高い水準にあります(図2)。

(備考)世界銀行、WDIより作成。高所得国、高位中所得国、低位中所得国、低所得国の定義は世銀による。世銀の定義では、タイは高位中所得国に属する。第1次産業はISIC3コードでA~B、第2次産業は同コードでC~F、第3次産業は同コードでG~Q

産業構造高度化の進展に伴って就業者や付加価値が第一次産業から第二次産業、第三次産業へと移っていく現象はペティクラークの法則として知られていますが、この法則に照らし合わせてみると、タイは同じ高位中所得国に属するマレーシアなどと比較しても産業構造の高度化が進展していないことがわかります。

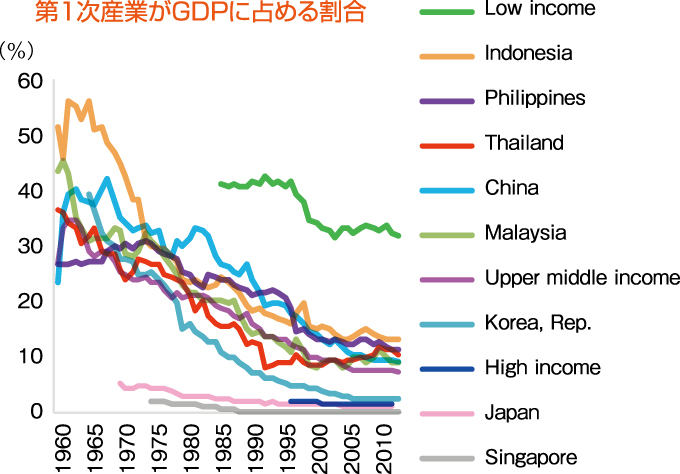

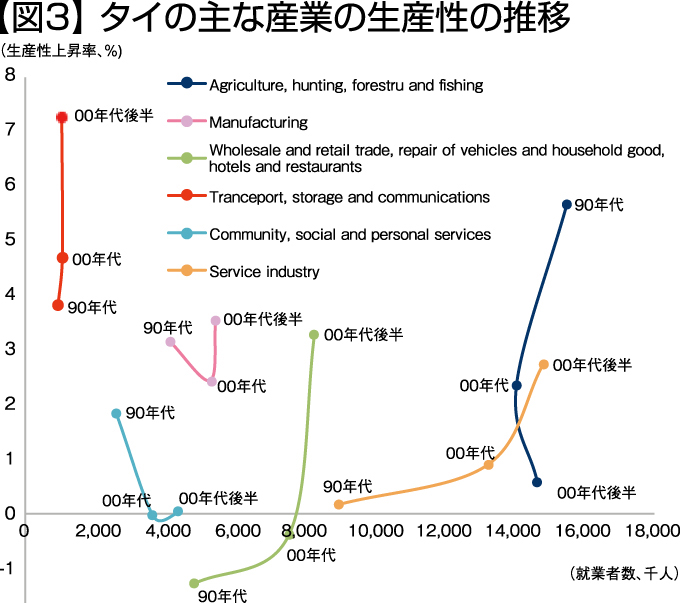

今後は、農業の生産性を高めつつ、より生産性の高い製造業やサービス産業に産業構造の重心を移していくことで、国全体の生産性を高めながら雇用を生み出していくことが重要です。1990年代から2000年代後半までの生産性と就業者数の関係を見ると、それは実現可能であると言えます(図3)。

(備考)1.APO Productivity Databaseより作成 2.生産性は、産業別GDP(PPPベース)をそれぞれの産業の就業者数で除した値の上昇率 3.①90年代(1990年~1999年)、②2000年代(2000年~2009年)、③2000年代後半(2005年~2013年)の3つの期間の年平均 4.サービス産業とは、国際標準産業分類の「卸売・小売業及び自動車並びに家具の修理」「ホテル・レストラン」「運輸・倉庫・通信」「金融仲介」「不動産・賃貸」「ビジネス」「コミュニティ、社会的及び個人サービス」を指す。

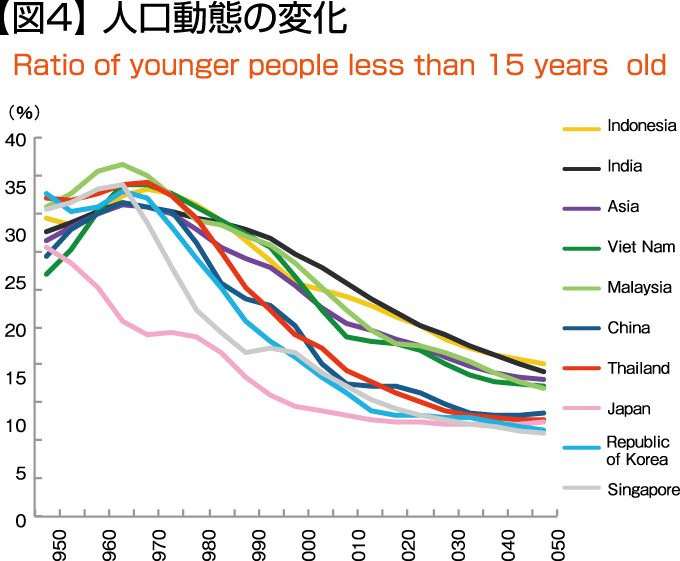

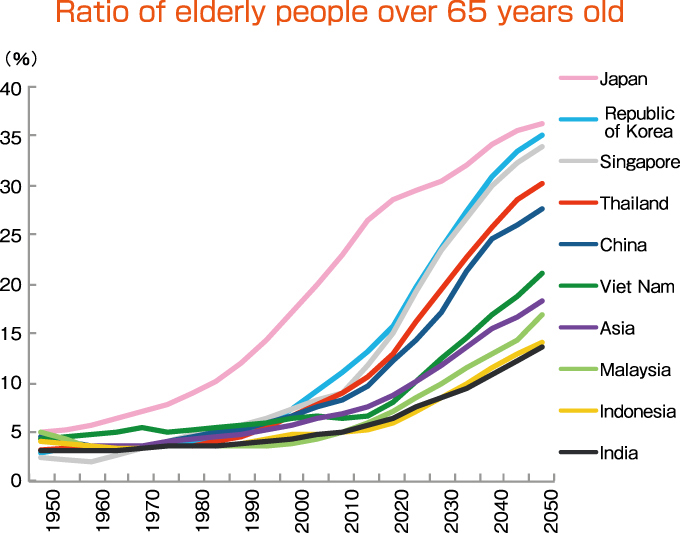

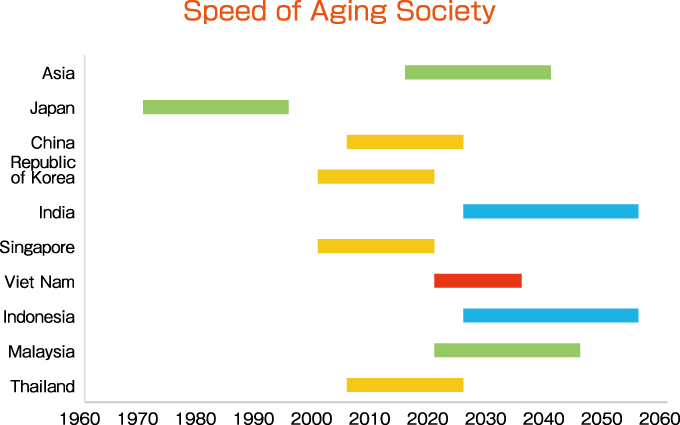

もう一つの課題は、人口動態の変化への対応です。アジアの主な国々の人口動態の変化を見てみると、タイは今後急速に少子高齢化社会を迎えることがわかります(図4)。

(備考) 1. United Nations, Population Division, Department of Economic and Social Affairs World Population Prospectsより作成 2. 高齢化のスピードは、高齢化率(65歳以上の人口が全人口に占める割合)が7%を超えた年から14%に達する年までの期間を示す。

タイは今後15歳未満の人 口割合が低下するとともに、65歳以上の人口割合が増加することが予測されていますが、その進展の速度はシンガポールを除く、ほかのASEAN諸国と比べても速いことがわかります。

また、とりわけ高齢化の進展に関しては、タイは日本以上に急速に進むことが予測されています。国連では、65歳以上の人口が全人口に占める割合(高齢化率)が7%を超えた社会を「高齢化社会」、14%を超えた社会を「高齢社会」と定義していますが、日本の場合、この「高齢化社会」から「高齢社会」に至るまでに約25年を要していますが、タイ の場合、2005年に「高齢化社会」を迎えてから約20年で「高齢社会」に移行すると予測されています。

こうした少子高齢化の進展は、労働供給の減少という面から経済成長に対して下押し要因となる懸念がある一方で、例えば保険・医療・介護といった分野への消費者の新たな需要を生み出すことになるはずです。

次ページ:求められる政策の今後の方向性とは?

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)