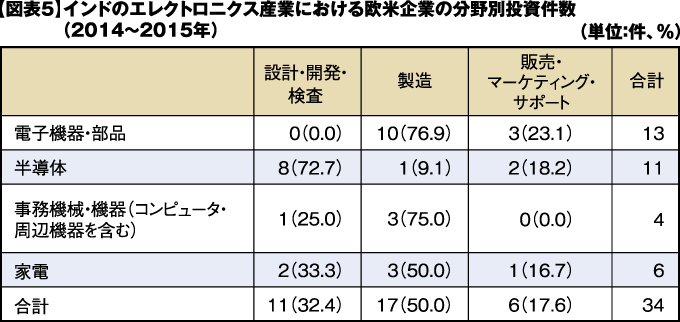

欧米企業の投資が集まるインド

インドのエレクトロニクス産業分野への投資は、アジア域内では中国に次ぐ規模です。欧米企業による投資が多く、電子機器・部品、事務機械・機器、家電分野では主にインド国内で製造し、そのまま販売されるケースが中心とみられますが、半導体分野では設計・開発・検査を主体に、世界向けにサービス提供を展開しているものとみられます(図表5)。

(注1)2014年の米国(5件)、EU(6件)の11件と2015年の米国(15件)、EU(8件)の23件の計34件が母数。かっこ内はその分野における割合

(注2)本データ(新規・拡張投資案件=グリーンフィールド案件)は各種報道資料により構築され、データ登録が年内に完了していない案件や英フィナンシャル・タイムズ(FT)が独自に推計した案件も含まれる(報道されるような大規模案件、有力企業による案件などに限られる)。同データで「電子機器・部品(Electronic Components)」「半導体(Semiconductors)」「事務機械・機器(Business Machine & Equipment)」「家電(Consumer Electronics)」と分類されているデータをエレクトロニクス産業とした。

【出典:Jetro、fDiマーケッツを基に作成】

例えば、インテルはベンガルールに世界向けの開発センターを持っていますが、市場調査データベースであるfDi Marketsによれば2014年、15年にも追加投資を行ったと発表しています。

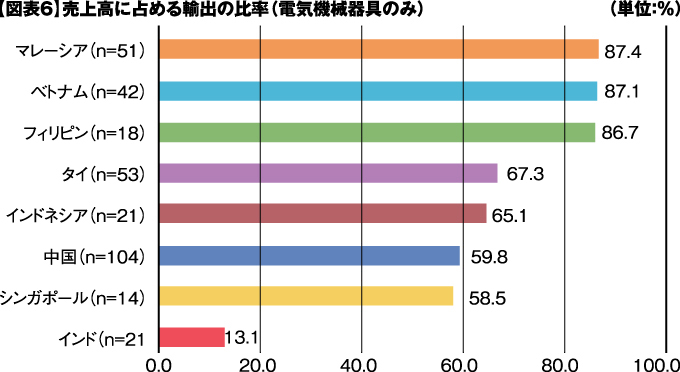

図表6は、電気機械器具分野で各国に進出する日系企業の「売上高に占める輸出の比率」を示したものですが、インドはその比率が他国に比べて低く、日系企業のインド向け投資は、主にインド国内市場を目指したものが多いことが伺えます。その理由としては、まずインドでは日本製品が高品質という認知はあると思われるものの、そこまでの高い品質は求められておらず、インドのニーズに合わせた製品を作る必要があるということ。また、税体制において簡素化しようという動きもありますが、まだまだ複雑で輸入手続きも煩雑であること。さらに、広大な国土を誇るため、例えば、デリーとチェンナイは陸路で運ぼうとすると1週間ほどかかることからも、国内物流の利便性という点で難しいところがあることが挙げられます。これらの事情からも、広大なインドでは国内の各市場ごとにそれぞれ拠点を設けることが、有効的かつ効率的な戦略になっています。自動車業界でもインド仕様に製造が行われており、インド国内で調達できない部品に関しては、インドで調達できるようになるまでの「一時的な繋ぎ」としてASEANから輸入する方法も取られています。

【出典:Jetro「2015年度・在アジア・オセアニア日系企業実態調査(10~11月実施)」】

【出典:Jetro「2015年度・在アジア・オセアニア日系企業実態調査(10~11月実施)」】

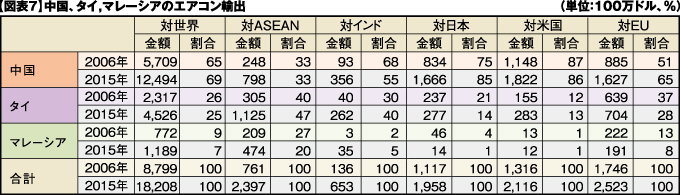

タイはのエアコン製造で顕著な伸び

ASEAN域内のエアコン製造におけるタイの存在感が高まっています。ASEAN域内やインド向け輸出で顕著な伸びがみられ、ASEAN物品貿易協定(ATIGA)や、タイと周辺国との2国間・多国間レベルのFTAの進展がタイへの集積・集約を促す背景要因にあるものと考えられます。

アジア域内でエアコンを製造し輸出している主な国は中国、タイ、マレーシアですが、それぞれ輸出の傾向には違いがみられます。輸出額が最も多いのは中国で、2015年は同3ヵ国の対世界向け輸出の69%を占めました。中でも日本向けは85%、アメリカ向けは86%を占め、他国・地域向けと比べて割合が高くなっています。一方、この10年間で割合が増えていない、減少が目立つのは、ASEAN向けとインド向けになります。それぞれ輸出額は伸びていますが、ASEAN向けは33%と横ばい、インド向けは68%から55%に減少。これに対して、ASEANとインド向けを伸ばしているのがタイです。この10年間でASEAN向けはシェアが40%から47%に、インド向けも30%から40%に高まりました。マレーシアは10年間で輸出額は多少伸ばしたものの、いずれの市場においても目立った存在感を発揮できていません(図表7)。

(注)中国、タイ,マレーシアのエアコン(HS8415)の輸出額を輸出先ごとにまとめた。割合は3ヵ国の各国・地域に対する輸出を合計し、その中で各国が占める割合を表している。

【出典:Jetro、ワールド・トレード・アトラスを基に作成】

こうした背景にはASEAN自由貿易地域(AFTA)やATAIGAなどの影響があるとみられています。例えば、タイからフィリピンに輸出する場合は、AFTAにより関税はゼロになりますが、中国からフィリピンに輸出する場合は最恵国税率(MFN税率)の10%が課税されます(※)。タイからインドに輸出する場合も、タイ・インド経済協力枠組み協定により関税はゼロになりますが、中国からの輸出の場合は、インドとのFTAがないため、MFN税率10%が適用されます。また、マレーシアからフィリピンに輸出する場合は、タイと同様に関税はゼロですが、マレーシアからインドに輸出する場合は、ASEANインドFTA(AIFTA)に基づいたとしても5%までしか削減されず、タイの条件に比べて不利です。タイに集積するエアコンの生産拠点は、FTAのメリットを最大限活用することにより、中国製品、マレーシア製品よりも関税面でのメリットが大きくなるということになります。

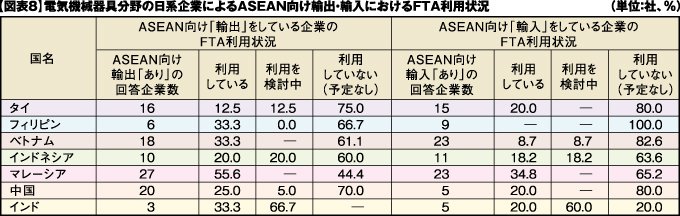

日系企業のFTA利用率は必ずしも高くない

ジェトロが2015年10~11月に実施した「2015年度アジア・オセアニア進出日系企業実態調査」の電気機械器具分野において、ASEAN向けに輸出入を行っている日系企業のFTA利用状況をまとめた結果によれば、日系企業のASEAN域内でのFTA利用率は必ずしも高いとはいえません(図表8)。

【出典:Jetro「2015年度アジア・オセアニア進出日系企業実態調査」】

【出典:Jetro「2015年度アジア・オセアニア進出日系企業実態調査」】

FTAは輸入時に関税の減免措置を受けられるため、主に輸入者側に利用の動機が働きやすいはずですが、輸入者が「利用していない(予定なし)」と回答する割合が高く、これは進出している日系企業が部品を輸入し、製品として再輸出することが多いためとみられます。つまり、部品を保税状態で輸入した時の関税は免除されますが、たとえ関税を支払った場合でも製品の再輸出時に還付されることから、輸入時にあえてFTAを利用する必要はないと判断されていると考えられ、ASEAN域内に部品を輸出する場合も、製品完成後に再輸出する前提であれば、輸入者にFTAを利用しようという動機が働きにくいことが想定できます。

しかし、ASEANを輸出拠点としてではなく市場として捉えると、域内と域外を隔てるFTAの存在が有利に働くことがあります。アジアで最適な製造拠点を決める際には、FTAの効率利用を考慮すべきでしょう。

次ページ:自動車産業に参入する電気・電子産業メーカーの動き

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)