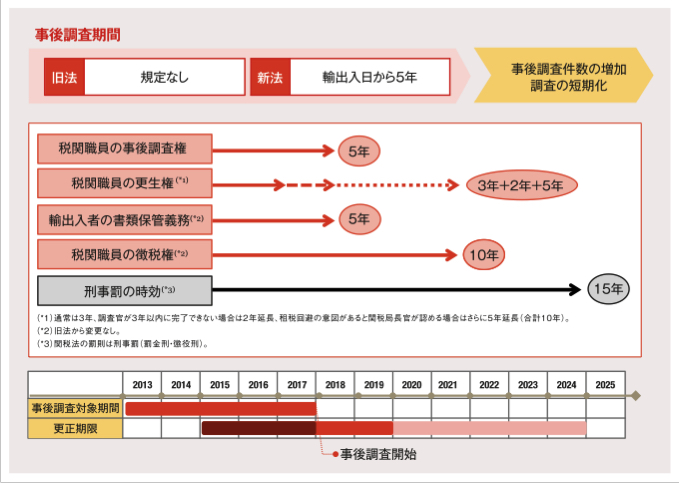

ただし、上記の更生期限は通関手続きを行った貨物について関税の未納や納付不足がある場合を対象としており、関税法の違反行為のうち、通関記録のない密輸、関税額に影響しない禁制品の輸入や規制品の無許可輸入は想定していません。従って、通常の事後調査における対象期間は、立入権限の期限である5年が適用されると考えられます。

徴税権の時効は旧法から変更なく10年ですが、関税法に定める罰金刑および懲役刑は刑事罰のため、裁判においては刑法に定める時効の15年(懲役20年以下の対象となる違反行為)が適用されます。

事後調査の対象期間が10年から5年に短縮されるため、今後、事後調査の増加が予想されます。

また、関税局内部のガイドラインにより、事後調査開始から90日以内(ただし、90日ずつ2回、合計180日の延長が可能)の調査完了が目標となっており、調査官のKPIにも影響します。以前は調査開始から数年経っても決着しないという事例も多くありましたが、今後は調査の迅速化も進むと考えられます。

(5)不服申立委員会の審査期間の明確化

事後調査の迅速化に加えて、その後の手続きである不服申立委員会での審査期間も短縮されます。

税関調査が関税局レベルで決着しない場合、調査官より更生通知が発行されますが、裁判に持ち込む前に、更生通知を受けてから30日以内に関税局長官を長とする不服申立委員会への不服申立を行います。旧法では、この不服申立委員会での審査期間が規定されておらず、結果が出るまでに数年かかる場合もありました。

新法では、不服申立の受理日から原則的に180日以内の審査完了期限が規定されており(第41条)、最大で90日の延長も認められますが、90日の延長も審査が完了しない場合、不服申立人である輸入者や輸出者は結果を待つことなく裁判へ持ち込むことが認められます(第42条)。

なお、期限内に不服申立委員会の審査が完了し、結果に同意しない場合は、通知を受けてから30日以内に裁判所に対して起訴手続きを行います。

(6)延滞税の上限設定

関税の納付不足に対しては、罰金に加えて、1ヵ月あたり納付不足額の1%(単利)の延滞税(金利)が課せられます。これまでは旧法において、税関職員へ報奨金が支払われる場合は延滞税が適用されないと解釈できる規定(第112条quarter)があったため、罰金が科せられる税関調査では徴収されない場合が多く、企業の自主的な修正申告による追加納付の場合に適用されていました。新法では、条文が改正され、原則的に、納付不足が生じるすべてのケースが延滞税の対象となります(第22条)。

また、旧法では延滞税の上限は設定されていませんでしたが、新法施行により納付不足額が上限となります。

その他の改正点は下のとおりです。

●還付請求期限の延長

輸出入日の2年以内から3年以内に延長されます(第26条)。

なお、輸出品の生産に使用される原材料の関税払戻(旧法の該当条項により通称「BIS19」)については、旧法から変更なく、完成品の輸出日から6ヵ月以内です。これまでは回数に制限なく6ヵ月ずつの延長が認められていましたが、新法では、延長の回数は1回(6ヵ月)と定められています(第29条)。

●トランジット貨物およびトランシップ貨物の輸出期限

これまでの90日から30日に短縮されました(第102条)。

このように、新法には企業活動に影響を与える多くの改正が織り込まれています。特に、関税回避(過少申告)については、これまで関税関連の紛争を裁判へ持ち込む際に大きな障害となっていた罰金額が大幅に軽減されただけでなく、税関当局に対して故意であることの立証が求められます。そのため、HSコードや関税評価額の妥当性を裏付ける資料の整備、税関業務に関するSOPの策定といったコンプライアンス強化の取り組みが大変重要になってくると言えます。

記事提供

桑木愛子

PricewaterhouseCoopers WMS Bangkok Limited.

15th Floor, Bangkok City Tower, 179/74-80, South Sathorn Road, Bangkok 10120

Tel +66 (0) 2844 1000 FAX +66 (0) 2286 6363

aiko.kuwaki@th.pwc.com www.pwccustoms.com

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)