第8回 マイナス成長でも地価上昇は止まらない

2016年も終わりが近づき、今年のバンコク・コンドミニアム市場を振り返ると、新規供給が昨年比でマイナス成長となる中、投資家や実需層の興味が新築から割安な中古物件に大きくシフトした年でもあった。

現状はといえば、中進国の罠に嵌って長期低迷するタイ経済、それにより、国内市場で唯一頼みの綱であったアッパーミドルクラスでも始まった様子見と買い控え、家計債務の増加を警戒する銀行のさらに厳しい与信基準により、住宅ローンが借りられない中低所得層によるキャンセル続出と販売不振。一方で、これまでデベロッパーが見境なく供給を続けてきた結果発生した供給過剰と完成在庫の積み上り―が続く。そして、この影響をもろに受けているのが、パリモントン(郊外3県)を中心とするサブアーバン(郊外)市場だ。デベによっては売れ残り物件を2割以上も値下げして在庫一掃を急いでいるが、それでも売れ行きは芳しくない。

ところで、株式投資の発想でこういう割安な郊外物件に逆張り投資したら将来大きく値上りするのでは、と考える人がいるかもしれないが、それは違う。ゴーイングコンサーンとして将来も企業活動が続くことが前提で行う株式投資と、竣工した時点で確実に建物の劣化が始まる不動産投資とでは、投資対象の性質が根本的に違うからだ。入居者も見つからないまま郊外物件を保有し市場回復を待っている間に、建物は急速に劣化減損する。一方、増資でいくらでも株数を増やせる株式に対して、不動産は実物資産であり、文字通りどこにも持っていけないし増やすこともできない。

すなわち、バンコク都内にあって用地不足で新規供給がこれからもっと難しくなる、しかも更なる需要増が見込める物件、いわゆるキャップ・コンプレッションが起こる不動産に投資してインカムとキャピタルゲインで建物劣化の減損に対抗する、という順張り投資こそが本来の不動産投資なのである。

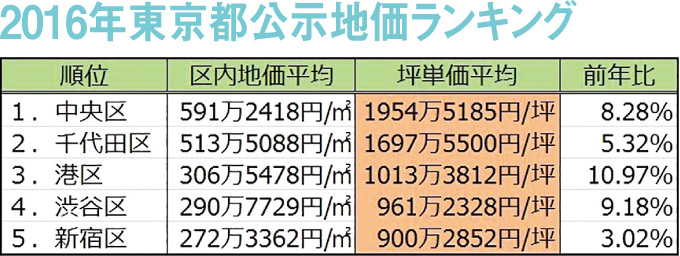

ところで、こんな状況下でも筆者はバンコクの不動産市場を比較的楽観視している。その主な理由は現在の地価の割安感と過去からの価格推移にある。昨年、都内中心部チットロム駅から280メートル離れた土地が大手デベのSCアセットに190万バーツ/ワー(約520万円/坪)で売却され、史上最高取引事例となったが、市場には天井感など全く出ていない。以下は本年度の都心5区平均公示地価だが、チットロム駅前通りの一等地が渋谷区や新宿区の区内全域平均地価のわずか半分程度でしかないのだ。

タイでは来年から土地に対して税金を課すことが決まったが、そんなことでダウンタウンの立地条件のいい土地は出てこないし地価も下がらない、というのが市場のコンセンサスである。今までの右肩上がりのトレンドはまだ続くと考えるべきだ。従って、これからもデベロッパーはさらに高騰する用地取得を続けながらも、立地に優れたプロジェクトの供給を続けていくしかないと筆者は考える。

ビッグ10と呼ばれる大手デベ、レイモンランドやペースといった高級プロジェクトのエキスパート系デベ、そしてシンハーやCPといったコングロマリット系デベが熾烈な競争を繰り広げるCBDのハイライズ大型プロジェクト。そして、ダウンタウンのローライズ中高級プロジェクトに次々と参入してくる中堅デベ。こんな状況下でも“開発用地不足かつ新規供給が難しくなるエリアで、将来アッパーミドルの実需層が買い上がってくるハイクラス物件”という投資クライテリアを持って探せば、おのずと自分の予算に合った投資対象を見つけられるはずだ。

藤澤 慎二

前職はドイツ銀行の国際不動産投資ファンド、RREEFのシニア・アセットマネジャーで米国公認会計士。現在はバンコクに在住し、自身のブログ「バンコク コンドミニアム物語」(http://condostory.blog.jp)で、バンコクの不動産マーケット情報を発信している。

連絡先:087-481-9709

bkk.condostory@gmail.com