(ArayZ 11月号の続き)

自動車市場低迷の構造的な要因

① 中間層の可処分所得の伸び悩み

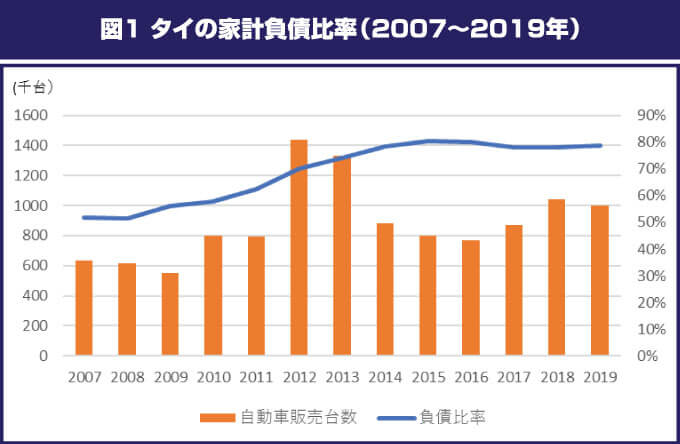

可処分所得の伸び悩みの原因として挙げられるのは、家計負債の上昇である。図1で見られるように、タイの家計負債比率は2010年以降上昇し、自動車販売がピークに達した15年~16年に8割に達し、それ以降も約8割で高止まりしている。その一方で、高騰する住宅、携帯等のデジタル機器、旅行、教育関連等の支出が伸びている。

これ以上の家計負債の上昇を避けるため、金融機関は貸し出しに慎重になる一方で、家計も負債を増やすような高額の耐久消費財の購入を抑制する傾向にある。言い換えれば、家計の負債比率が適正水準に下がるまでは、自動車市場が大きく伸びる可能性は低い。

②移動手段の多様化

タイ人は500メートル以上歩かないという俗説がある。バンコクを中心にBTSやMRT等の公共交通は、シンガポールを除く他の東南アジア諸国より整備されつつある。それでも、いつでもどこでもドアツードアで移動できる自家用車の保有志向は強く、先進国のように都市部での自動車による移動を公共交通が代替するには至っていない。 しかし、24年までにBTS、MRTを10ラインに増やす計画が進むなど、公共交通網は飛躍的に拡充する方向にある。最近急速に普及しているライディングシェア(相乗りサービス)と相まって、移動手段の選択肢が増えることで将来、自家用車保有ニーズに影響を与えることが予想される。

注 : 各年の負債比率は四半期ベースの数値の平均値、2019年は2四半期(1~6月)の平均値。

出所 : 負債比率=タイ中央銀行、自動車販売台数=タイ自動車工業会

また、BTS、MRT沿線でコンドミニアムや宅地開発が進んでおり、このような地区の入居者はより公共交通機関の利用頻度が高いと見込まれる。また、長期的には、都心への乗入れに対する規制の導入やパーク&ライド(駅駐車場)のようなインフラの整備によって、自家用車での移動を抑制する要因が強まるとみられる。

例えば、スマートシティとして開発が進められているBang Sue駅は、高速鉄道や環状地下鉄のブルーライン等が乗入れる予定だが、同駅周辺では電気自動車のシェアリングなどのスマートモビリティを奨励し、一般乗用車に対する規制を実施する案が出ている。

③ミレニアル世代の消費の多様化

最後に挙げられるのが、ミレニアル世代の台頭と消費パターンの変化である。ミレニアル世代は1980年〜94年に生まれ、2000年以降に成人した世代を指す。この世代には自動車をまだ購入していない収入層が多く、新車購入の主なターゲットとなりうるが、近年は新規購入層が増えておらず、買替えおよび買増しが自動車購入の7~8割を占める。

この世代は、スマートフォンによる自撮りとSNSへの投稿、個人旅行等の趣味に時間、カネを使い、消費の多様化を牽引している。先進国と同じように、若い世代の自動車購入の優先度が低下していると指摘されており、ライディングシェアの普及や都市公共交通の発達がその傾向に拍車をかけると推測される。

つまり、移動手段の多様化と、ミレニアル世代に顕著な消費の多様化の相乗効果で、自動車離れが少なくとも都市部ではより進むと筆者はみる。

(1月号へ続く)

執筆者:野村総合研究所タイ

マネージング・ダイレクター

田口孝紀

シニアコンサルタント

山本 肇