2019年のASEAN(東南アジア諸国連合)議長国という大役を見事にこなしたタイ。8年ぶりに行われた総選挙も混乱なく終え、同地域の盟主としての存在感を高めた。一方、情報技術革新の波が押し寄せる中、米中覇権争いといった外的要因や周辺国の台頭などにどう備えるべきか。新たな価値を創造する必要性に迫られている。

明治大学ビジネススクール准教授/チュラロンコン大学サシン経営大学院日本センター所長の藤岡資正氏が、タイが直面する課題や将来性と、今後の経営の在り方など、日本人ビジネスパーソンに向けたメッセージの2部構成でお届けする。

バンコク北郊で19年11月4日に開催されたASEAN首脳会合の閉会式で、20年から議長国となるベトナムのフック首相にバトンを渡したタイのプラユット首相。「ASEANインド太平洋アウトルック」採択など、この1年間のさまざまな成果を力説し、ASEANが共同体としてさらに経済統合し、存在価値を高めることを強調。「持続可能な発展のためのパートナーシップ」「人権と民主主義」の実現に向けて、若干の不安を残しながらも、一定のプレゼンスを世界に発信した。

親軍政権の下、政治は引き続き予断を許さないが、10年前に同じく議長国として臨んだ首脳会合が暴徒によって、中止に追い込まれたことを考えると、隔世の感がある。

タイの政治と経済は、藤岡氏(2012)が、“Loosely decoupling”と表現するように、政治面で多少の不安定性が露出しても、経済活動は守られてきた経緯がある。

それでは、19年のタイの経済活動を振り返りながら、20年以降の方向性を考えてみたい。

第1部 タイが直面する課題や将来性

長期的な育成投資(教育や研究開発)が施されなければ見通しは暗い

閉会式の2週間後に開催された20年のアジア経済の動向を占うフォーラムで基調講演を行った元副首相で世界貿易機構(WTO)及び国連貿易開発会議(UNCTAD)の事務局長を歴任したスパチャイ氏。

第二次世界大戦後に発足されたWTO(前身は1948年に発効した関税と貿易に関する一般協定、GATT)の枠組みが以前のように機能していないと警鐘を鳴らした。

米中の対立やインドの東アジア地域包括的経済連携(RCEP)離脱などが保護主義に拍車をかけており、アジア経済の先行きは不透明と悲観的な見方を示した。また、エネルギー・水不足、所得格差の拡大、乏しいデジタル技術人材などを懸念材料として挙げた。

アジア開発銀行(ADB)によると、タイの19年通年の国内総生産(GDP)成長率は3・0%、20年を3・2%と予測。

長引く米中の覇権争いや世界的な景気減速による輸出減などを背景に、タイ財務省も10月に3・0%から2・8%に下方修正。20年は3・3%と予測する。

一方、そのタイを猛追するベトナムは、それぞれ6・8%、6・7%と高い成長を続ける見通しだ。米中貿易摩擦により、漁夫の利を得ているのがベトナムといわれ、メコン流域国の盟主であるタイの足元がぐらついている。

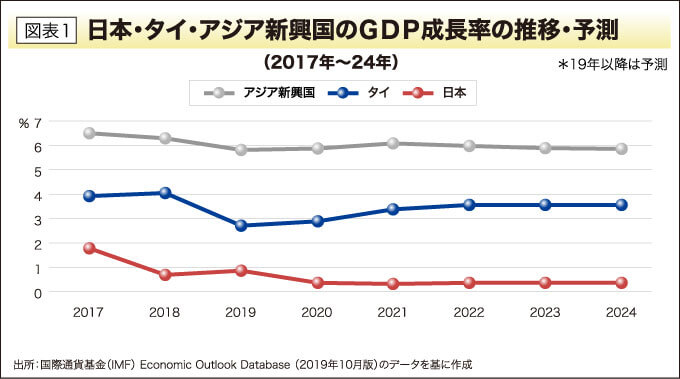

国際通貨基金(IMF)の「Economic Outlook Database(19年10月版)」によると、タイの24年までの成長率(平均3・4%)は、日本の成長率(平均0・5%)を大きく上回っているものの、新興アジア全体(平均6%)と比較するとかなり見劣りする(図表1)。

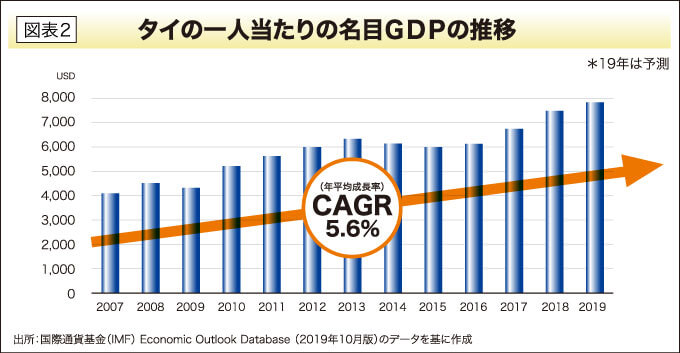

一人当たりGDPは、00年以降、いくつかの停滞期を乗り越えて、右肩上がりで成長している(図表2)。しかしながら、その成長速度は、高所得国(目安として一人当たりの国民総所得(GNI)1万2736ドル以上)を目指す国としては、満足いくものではない。

通貨バーツの対ドル相場が年初から6%近く急伸し、6年ぶりの高値圏に突入。輸出関連産業だけでなく、GDP構成の約2割を占める観光業界が打撃を受けているため、通貨高の阻止と景気下支えを図り、8月に4年4ヵ月ぶりとなる政策金利の利下げを実施、11月にも追加の利下げを行い、過去最低の1・25%となった。

バーツ高の要因として、22百億米ドルという潤沢な外貨準備高(12ヵ月分の輸入高に相当)と、インフレ率が0・3%と安定していることが投資家に安心を与えていると分析する。

タイ経済の屋台骨である輸出もバーツ高の逆風を受け不振で、年初のマイナス0・9%を下回るマイナス2・5%に落ち着きそうだが、政府による景気刺激策やタイ中央銀行(BOT)の資本流出規制の緩和などの対策に期待し、20年は2・6%のプラスに転じると楽観視する。

近隣国(ラオス、カンボジア、ミャンマー、マレーシア)との越境貿易(シンガポール、ベトナム、中国南部への通過貿易を含む)にも影響が及んでいる。

1~10月期は前年同期比マイナス1・94%に低下。通年では前年比15%増の1・6兆バーツに持ち直すと商業省外国貿易局は予測する。ラオス、カンボジア、ミャンマー、マレーシアの4カ国はマイナス2・96%の9000億バーツと減速する。

その周辺国との貿易を脅かすのが、中国だ。ラオス、カンボジア、ミャンマー、ベトナム(CLMV)市場への攻勢で、タイは22年までに1870億バーツ(約24%)の市場を失うことになると、タイ商工会議所大学は警鐘を鳴らす。CLMVは18年、中国からの輸入がASEAN諸国のそれを上回った。中国が主導するRCEPが調印されると、さらにタイの存在感が低下する。

占有率を失う業種として、絹、衣料などの繊維製品、エビ、コーン、コーヒーといった飲食料品、旅行製品、バッテリーなどを挙げる。また、外国直接投資も今後3年間にわたり伸びると予測する。

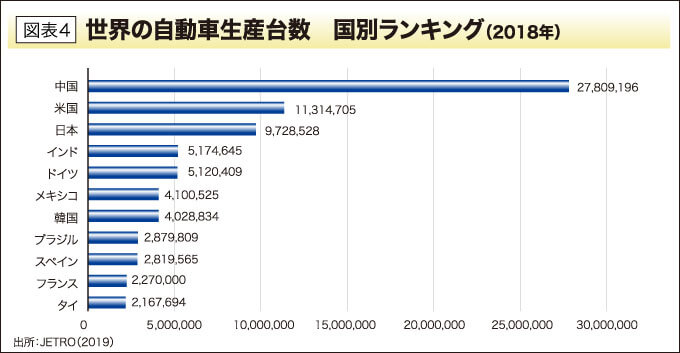

これまでのタイの経済をけん引してきた自動車産業の動きをみてみよう。タイ工業連盟(FTI)によると、19年1~11月の自動車生産台数は187万9502台で、これは前年比マイナス5・9%の数値である。11月単月では前年同月比21・8%減と7ヵ月間連続のマイナス。24・7%減の海外輸出に足を引っ張られる形で自動車生産が低迷していることがわかる。

しかしながら、14~17年の生産台数2百万台を切る低迷ぶりを考えると、近隣国との競争が激化するなかで、2年連続して2百万台をクリアしそうな水準まで来ていることは評価ができる(図表3&4)。

「東のデトロイト」と自称するタイは、世界有数の生産拠点としての地位を確立してきた。しかしながら、これから劇的に生産量を上げていくことは現実的には考え難く、同産業には、タイ経済をさらなる高みにけん引する力に陰りがみえてきたことは否定できない。

金融機関による融資引き締めなどを背景に、国内販売も不振で、1~11月の累計台数は91万8267台の1・1%減で、単月では6ヵ月連続で前年同月比マイナスとなった。通年では従来の104万台から百万台に下方修正している。20年は政府の景気刺激策で持ち直すとの期待の声が聞かれる。

ただ、自動車関連企業の生産削減の余波を受けて、失業者が増える可能性がある。8月には米ゼネラルモーターズの現地法人が3百人以上の工場労働者を解雇。大手部品メーカー、タイサミットも自宅待機や操業時間を大幅に削減するなどの対策をとっている。

失業率は1%と低水準を維持しているが、失業者が屋台や二輪車運転手など、グレイ部分にあたるインフォーマル部門に転職したため、数字に表れないともいわれる。

また、オンライン決済やクレジットカードの普及などにより、家計債務は対GDP比率で78・7%を占める。タイ政府のシンクタンク、国家経済社会開発局(NESDB)によると、第2四半期の債務残高は前期比5・8%増の13兆1千億バーツ。自動車ローンは前年同期比10・2%増で、不良債権率は0・04%増の1・86%、クレジットカードは同2・65%で0・17%と微増だった。

住宅ローンは、物件の供給過多や金融機関の審査締め付けなどにもかかわらず、同0・15%増の3・49%と高水準だった。

特にミレニアルもしくはジェネレーションY世代(81年~96年生まれ)の半数にあたる720万人が借金(平均で42万3千バーツ)を抱えている。銀行大手TMBによると、うち5人に1人がすでに破産している。

この世代の特徴として、住宅(48%)や自動車(22%)を所有する欲求よりも、携帯端末、化粧品、ハンドバッグなどが「必需品」となっていると分析。所得の4分の1にあたる年間10万バーツを消費している。

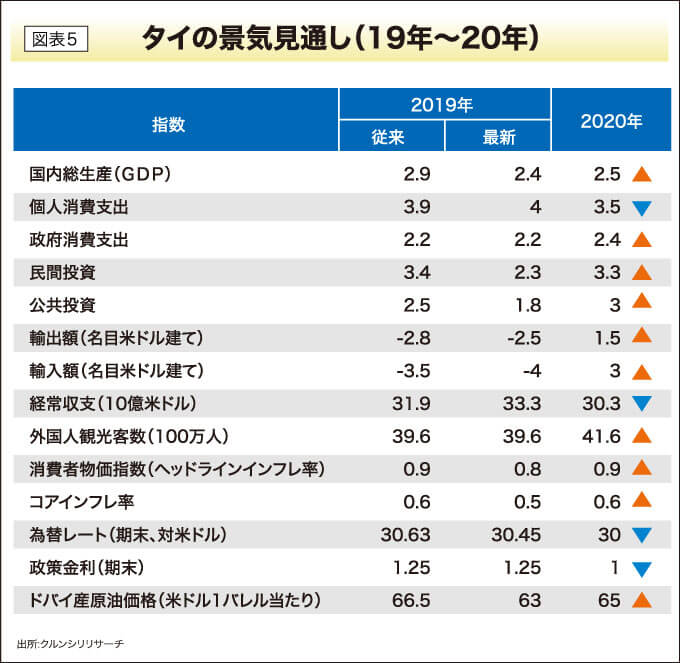

公的債務残高の対GDP比率は、足元で40%前後。新興国全体の平均値より低いが、「タイランド4・0」や大型インフラへの投資などで膨らむと予測される(図表5)。

ADB(2016)が指摘するように、タイは、より生産性の高い事業分野への移行、研究開発活動の強化、高等教育への投資の増加、ビジネス環境のさらなる公平化などの課題が山積している。

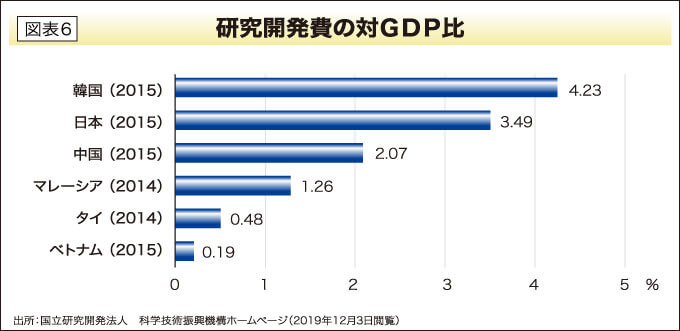

短期的な業績に引きずられ、腰を据えて成長を先送りしてきたタイ。参考までに、図表6は研究開発費の対GDP割合であるが、日本や韓国に比べて、タイやベトナムの数値の低さが際立っている。

現在、タイは地域的・世界的生産ネットワークにおいて一端を担っているが、それを支える技術の多くは外国から持ち込まれたものである。

地理的にメコン地域の中心であるという強みを生かし、周辺国との連結性強化を引き続き推進していくと思われる。

タイ政府は「タイランド4・0」を旗印に、次世代自動車、航空、ロボティクスなど高度技術を伴う産業の誘致に力を入れているが、自動車産業でかつてそうであったように、航空、ロボティクスの分野でも、世界的なアセンブラーを誘致するような引き金を引かなければ、「タイランド4・0」は空虚なものになってしまうだろう。

同時に、長年指摘されてきたが、高等教育や研究開発への投資を増やして、地力をつけていかなければ、高所得国の仲間入りを睨んだ、高い次元での安定的な成長は見込めない。いまタイの真価が問われている。

第2部 今後の経営の在り方

情報技術革新が及ぼす企業経営へのインパクトとは?

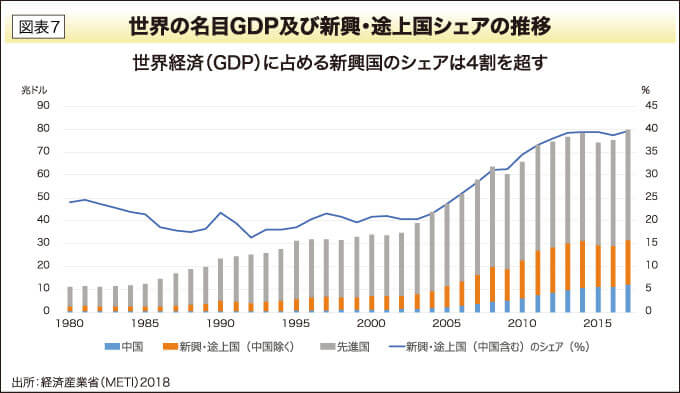

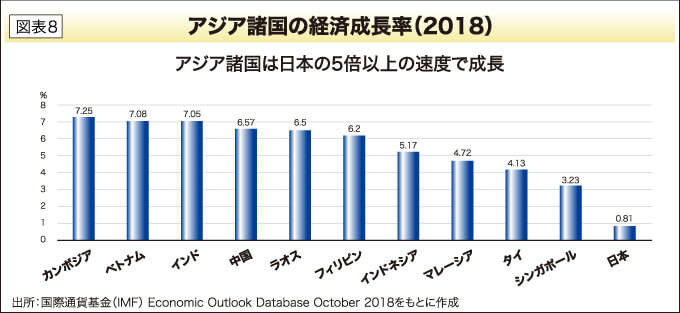

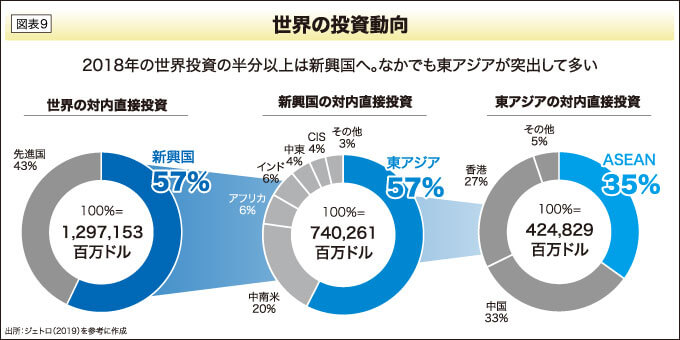

あらゆるモノがインターネットにつながるIoT(Internet of Things)やAI(人工知能)などの情報技術革新によって企業競争のルールが変化し、既存のビジネスモデルの陳腐化やプレイヤーの入れ替わりが起こっています。また、新興アジア諸国の台頭によって世界のパワーバランスは大きく変容しつつあり、こうした2つの大きな変化の圧力は、社会・経済に大きな影響を及ぼし、企業経営を取り巻く環境は厳しさを増しつつあることは明確です(図表7・8・9)。

第4次産業革命とアジアの世紀とも称される現代の経営環境において、これらが企業経営にどのような影響を及ぼすのか、その全体像を「高い視座」で俯瞰し、アジア新興国の台頭や日本企業の現状を「広い視野」で捉えておくことが重要となります。しかし、こうした時代の大きな変化は、一企業や一個人の力では変えることのできないものでもあります。

これをここでは、「環境要因」と呼ぶことにしましょう。経営者は、こうした環境要因に対して、どのような打ち手を採ることができるのかを考えていかなくてはなりません。変えることのできない環境に対して、企業としてどのように適応していくのか、これを「戦略変数」と呼びましょう。まずは、環境要因と戦略要因を分けて考えてみることが大切です。

もっとも、実際には、環境を企業自ら創造していくこともできますし、両者は複雑に絡み合っているのが通常ですが、ここでは少し単純化して考えていきましょう。

先ずは、全体像を少し長い時間軸と高い視座で俯瞰しておきましょう。現在は、第4次産業革命と称されるように、情報技術の革新によって、経済のサービス化が進展し、これによって企業競争のルールが大きく変わりつつあります。

「ペティ=クラークの法則」は、ある国の経済の成熟度が高まれば高まるほど、その国で行われる経済活動に占めるサービス業の割合が増えていくというものですが、この法則は、これまで1国も例外がないといわれています。

それでは、このようにサービスの経済化が進んでいくことによって、企業経営はどのような影響を受けることになるのでしょうか?慣れるまでは、少し発想の転換が難しいかもしれませんが、簡単に説明してみます。

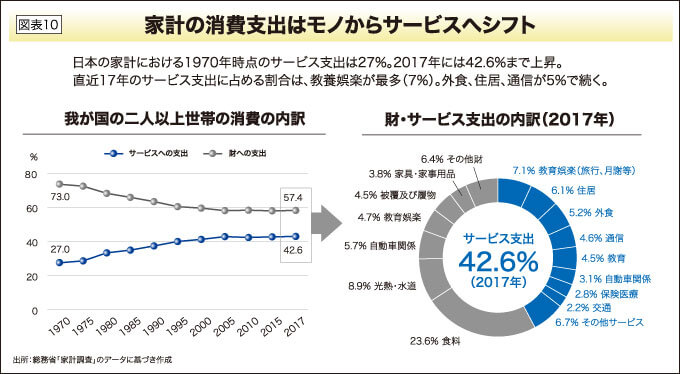

まず、これまでモノを中心として組み立てられてきた思考の体系が見直しを迫られるということです。経営との関連でいえば、第1次産業と第2次産業の「残余」として捉えられてきたサービス産業が経済の中心となっていくということです(図表10)。

つまり、経済のサービス化の進展(村松 2017)が、企業と顧客との関係性にどのような変化を及ぼすのかという点を深く考えていかなくてはならないということです。

そして、こうした関係性の変化が、既存の経営学のフレームワークやコンセプトに対してどのような課題を突きつけ、企業実践にどのような示唆を与えることができるのでしょうか。この点について、だれもが知っている経営学のコンセプトを取り上げることで、一緒に考えてみましょう。

経済のサービス化がバリューチェーン(価値連鎖)に及ぼす影響とは?

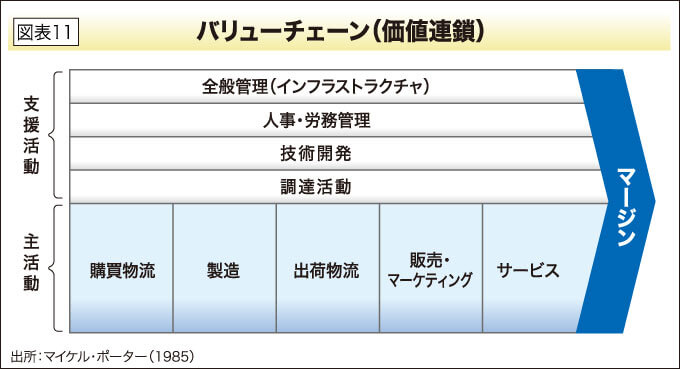

まずは、経営学の教科書には必ず出てくるハーバード大学のマイケル・ポーター教授のバリューチェーン分析(価値連鎖分析)を取り上げてみましょう。

図表11に示されているように、典型的なバリューチェーン分析は、モノを中心としたロジックに基づいており、企業側において創造された価値は、顧客によって消費されるという前提でフレームワークが組み立てられています。

つまり、企業によって創造された価値が市場を介して取引をされ、取引された商品やサービスは、顧客によって消費されると考えられているのです。こうした観点からは、顧客は消費者であり、企業は製品やサービスの価値創造を担っていると考えられています。

このように説明すると、皆さん揃って当たり前のことではないかといわれることでしょう。しかし、私たちが価値創造活動を考える際の、こうした当然のこととみなしている前提そのものを見直していかなくてはならないというのが、ここでのポイントなのです。以下もう少し説明を加えていきましょう。

近年の情報技術の進展によって、従来のモノ中心のロジックでは、現代の経営活動を十分には捉えきることはできなくなってきました。私たちのような経営学者ではなくても、感覚的には皆さんも、なんとなく同じように感じられているのではないでしょうか?

では、具体的に、なぜサービスを残余とみなすモノを中心としたロジック(グッズ・ドミナントロジック)では、現代の企業と顧客の関係性を適切に理解することはできないのでしょうか?皆さんにとっても身近なスマートフォンを例にとって考えてみましょう。

従来のバリューチェーン分析では、顧客は小売店で(つまり、市場を通じて)iPhoneを購入した時点で、スマートフォンの所有権の移転が生じ、それに対して対価を受け取ることで、バリューチェーン上で発生したすべてのコストをカバーすると考えます。

ちょっと話がそれますが、バリューチェーンというコンセプトは戦略論の概念だと思われている方が多いかもしれませんが、コスト作用因という用語が用いられているように、極めて管理会計的な概念なのです。

モノを中心としたロジックに基づくバリューチェーン分析では、顧客が市場を介して製品やサービスを購入した段階で、それらを生産するために発生した直接的活動及び間接的な活動のコストをカバーしていくと考え、その差額を利益という形で示すのです。

しかし、実際には、顧客は、スマートフォンを購入し、それを単純に消費しているのではなく、スマートフォン購入の後にさまざまなアプリケーションをダウンロードしてみたり、自分の生活に合わせて便利なアプリケーションをダウンロードしながらカスタマイズを加えることによって、自らの生活空間が豊かになるように価値を創造しているのです。

つまり、バリューチェーン分析が想定していたように、モノの所有権の移転時点で価値創造活動が終焉するのではなく、購買後の顧客の生活空間におけるスマートフォンの利用のプロセスのなかで、顧客が自らの生活空間を豊かにするために価値を創造していると考えることができるのです。

そうであるなら、モノを中心としたバリューチェーン分析では、顧客に所有権が移転した後の価値創造活動は想定していないので、顧客の先にある価値創造のプロセスを分析することができないのです。

言い換えると、価値が生み出される重要なプロセスに関与することができない、あるいは無関心であるということになります。従って、価値を創造する主体は企業のみではなく、顧客であり、生活者が自らの生活世界のなかで、価値創造へ積極的に関わってくると考えなくてはならないのです。

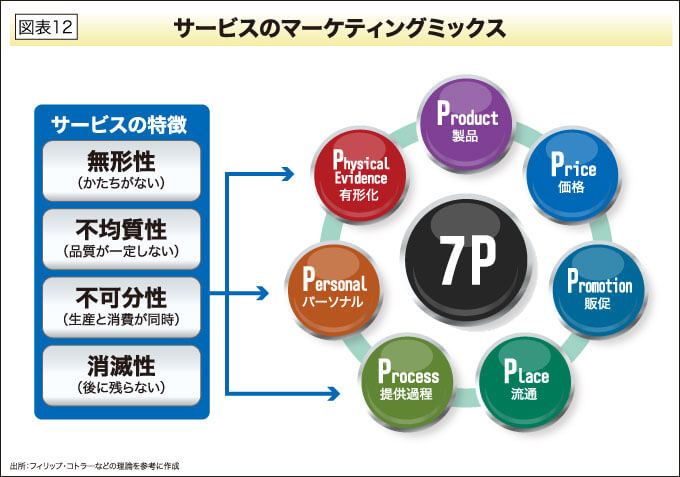

従来はマーケティングの4P(Product/Price/Promotion/Place)に代表されるように、「市場」という場における顧客との接点に企業努力を集約しました。しかし、IoTなど情報技術の進展によって、顧客とつながり続けることが可能とり、顧客の価値創造そのものを企業が支援することで価値を「共創」していくための仕組みの構築が不可欠となるのです。

つまり、経済のサービス化に伴い、顧客との接点のプロセスをどう創造するか(Process)、顧客の参加(Participation)、そして目に見えないサービスの価値をどのように有形化するか(Physical Evidence)という3つのPが重要となります(図表12)。

原材料から最終製品への付加価値活動の分析のみならず、最終製品が顧客に渡り、どのような価値創造が行われているのかを理解し、その価値創造活動の支援者として企業を位置付けていかなくてはならないのです。

こうなってくると、企業と消費者の間に存在していた「情報の非対称性」(information asymmetry)の逆転現象が生じてくることになります。これを「情報の逆非対称性」と呼ぶこともあります(村松 2011)。

もちろん、モノがサービスに取って代わられるという現象が起こると同時に、サービスがモノに取って代わられることもあるでしょう。

また、両者が補完的な関係にあることもあります。車や住宅といったモノと保険というサービスは補完的な関係にありますし、ネスレの「ネスプレッソ」というモノの事業の展開によって、顧客は自宅で気軽に本格的なコーヒーを楽しむことが可能となりました。そうすると、ドトールやスターバックスなどのサービス事業とも競合が生じていくことになるでしょう。

経済のサービス化と限界費用

この他にも、「限界費用」(marginal cost)という従来のコンセプトも情報化社会によってその前提を見直さなくてはならない考え方の一つです。ある商品やサービスを造ろうとするとき、何かしらの追加費用がかかりますが、これを限界費用と呼びます。市場が完全競争になると、この限界費用=価格となります。一般的に、経済学は限界費用=価格となるように政策を練っていきます。

これに対して、経営学は一企業として、どのようにしてこの限界費用=価格となるポイントから遠くに離れていくことができるのか、つまり、いかに利益を確保していくことができるのかという点を考えます。経営学と経済学は、こうした鬩ぎあいの関係にあると考えることができそうです。これまでモノが中心の世界では、モノを追加で生産する場合には、必ず追加費用がかかっていました。

しかし、フェイスブックやインスタグラムなどを想像してもらうと容易に理解できるように、SNSなどの世界では、企業はプラットフォームを創造し、コンテンツ自体は企業というよりは、顧客側が勝手に内容を充実させていくことによって、価値を創造していきます。つまり、企業にとってコンテンツの充実に際して、追加にかかる費用はゼロに近いということになります。

言い換えると、限界費用=ゼロに限りなく近い、という関係が成立するのです。そうすると、皆さんお分かりのように、価格もゼロで良いということになるのです。このように、サービス化の進展によって、モノ中心の世界では出現することのなかった、限界費用ゼロ社会が到来しているのです。この他にも、情報化の進展など環境・技術要因の変化によって影響の受けるコンセプトは、たくさんあるのですが、紙幅の関係から、これくらいにしておくことにしましょう。

お伝えしたいのは、こうした変化が企業と顧客との関係に大きな影響を及ぼしていることを理解したうえで、企業としての戦略を構想していかなくてはならないという点です。

以上のような経済のサービス化については、企業経営者にとっても重要なパラダイムシフトを迫るものであると思います。専門用語を使わずにこうした大きなシフトについて簡潔に説明をするというのは容易ではありませんが、概要とポイントはつかんでいただけたのはでないでしょうか。いずれにしても、私がよく皆様にお話しするように、ビジネスには成功の方程式が存在するわけではありません。ですから、「正しい解」を求めるのではなく、適切な問題意識と適度の危機意識、そして当事者意識を持ち、「正しく問いを立てていく力」を養成していかなくてはなりません。

変化の時代に求められるリーダー像とは

変化の時代には、安全な航路図の前提は常に書き換わってしまいます。いくら、正確かつ安全な航路図を描いたところで、あまり有用ではないのです。先ずは、行動をしてみることで、そこから学び、新たな視点からものごとを考えることができるようになるのです。

このように、先を読むことができない不透明な時代だからこそ、リーダーは、常に変化の向こう側の世界を想い描いておかなくてはならないのです。マネジャーは業績指標を追いかけてしまいますが、リーダーは常に地平線を見つめ、その向こう側を想像しておかなくてはなりません。たとえ、明確には先を見通すことができなくても、船を出さないことには生き残ることすらままならないかもしれないのです。

こうした大航海時代にも例えることができる現在の経営環境において、大時化の海を航海するには、しっかりとした羅針盤が必要です。その際、羅針盤の針の先をどこに向けるのかということを考え、同時に羅針盤の軸が錆びついてしまうことのないように、常に留意しておかなくてはなりません。

変化の時代に私が最も重要であると考えていることは、変化の時代の風に振り回されてしまわないように(近年の変化でいうとデジタル化の渦に飲み込まれてしまわないように)、自らの「基軸」を確立しておくことです。

経営戦略は、環境との関係をどのように築いていくのかという外に対する問いに向き合うことですが、同時に、内を磨いていくことが大切なのです。これは、人間も同じで、外が整えば(たとえば、給与が増えると)、内が整う(幸せになる)のではなく、内が整うことで、それに呼応するように外側が整ってくると考えることが大切なのではないでしょうか?

私たちはどのような社会を目指しているのか?

現在、私は中小企業家同友会全国協議会(約5万社が加盟)の企業変革プログラムおよび企業連携推進プログラムのアドバイザーを務めており、そのなか中小企業の経営者から実に多くのことを学んでいます。最近は、中小企業は潰れてもよい、あるいは中小企業の多さが国の生産性を阻害しているというような乱暴な議論を聞くことがあります。その根拠として、特に小規模・零細企業の「生産性が低い」ことが挙げられています。

ここ最近さまざまなメディアで取り上げられている、私の英国時代の留学先の先輩にもあたるデービット・アトキンソン氏が、中小企業の改革について議論をされているのを目にされた方も多いのではないでしょうか。

アトキンソン氏の著書には、「新・観光立国論」などがあり、こうした書物を通じて私自身も色々と学んでいるのですが、ここ最近は、中小企業に関しても多くの発言をされており、生産性の低い中小企業を統廃合する中小企業の改革が日本の社会・経済の構造的課題の克服には不可欠であると主張しています。この主張について、少し気になる点があるので以下に簡単に見ていきましょう。

アトキンソン氏は、「中小企業基本法が悪の根源」であると主張しています。そして、東京オリンピックが開催された1964年が日本を「低生産性・低所得の国」にした「非効率な産業構造」が産声を上げたタイミングであり、これを法律面から支えたのが63年に制定された「中小企業基本法」であると指摘しています。

たしかに、非効率な中小企業は数多く存在するでしょうし、家族的経営の問題点が指摘されることもよくあります。

実際に、2018年度の『中小企業白書』でも指摘されているように、大企業と中小企業・小規模事業者の生産性の差は拡大しています。

一方で、白書を読んでみると、中小企業のなかにも、生産性を向上させている事業者もおり、設備投資、IT投資、海外展開という成長投資に積極的な企業が生産性を高めていると指摘されています。もっとも、成長投資が生産性を高めているのか、生産性の高い稼ぐことのできる企業が成長投資を可能としているのか、という点については明らかにはされていません。

また白書では、経営者が若いほうが売り上げの成長率が高いということも示されており、少子高齢化や後継者不足といった「事業承継」と後継者の育成など「経営承継」が大きな課題となっているのです。実は、中小企業のなかでも、数でいえばその大部分が小規模企業であり、ここ10年で、その数を大幅に減らしつつあります。

生産性の話に戻しますと、日本の大手製造業の特徴の一つに、完成品メーカーを頂点とする下請・系列組織をあげることができます。このように、大企業を頂点とする下請構造システムを理解すると、大企業の生産性の高さは、大企業のみによる努力の帰結として現れるものなのでしょうか。

決してそうではないでしょう。こうしたピラミッド型の構造は、下請中小企業にとっては営業活動が不要であったり、過去の取引経験やノウハウを生かすことができたりとメリットがある反面、価格条件などの取引条件の変更が厳しく、無理な注文を押し付けられたり、依存度が高くなればなるほど、難しい面がでてきます。

また、大企業の海外展開や産業構造の変化により、こうした垂直型の下請構造が業種や地域を超えて水平的ネットワーク組織へと移行していきつつあります。

つまり、中小企業単体の生産性に目を向けることも大切ですが、現状を正しくとらえるには、ネットワーク組織による成果とネットワーク組織の深化を動態的に捉えていく視座をもたなくてはならないでしょう。

中小企業に限らず、大手企業においても経営環境の変化に応じて脱成熟化や事業の統廃合が必要であり、この点は日本企業の多くが苦手としている領域なのです。アトキンソン氏の議論も部分的には理解できる点が多くあることも事実ですし、何よりこうした問題を提起していくことで、多くの人の関心が中小企業に集まるという意味では意義のあることです。

しかし、中小企業を統廃合すれば生産性が高まり、国の競争力につながるという主張が、一般の方々に広く拡散されてしまうことで、日本国民の幸福という絶対的な価値が、生産性という相対的価値に収斂されてしまうことには違和感を覚えざるを得ません。

こうした情報を鵜呑みにしてしまうことや、問題の本質を深く考えるための術がないという現状に対して、私は大きな危機意識を覚えています。中小企業を減らし、集約をさせていくことで一時的に「生産性」は向上するかもしれませんが、本当にそれが私たち国民の幸福に資するのでしょうか?この点について、皆さんもぜひ深く考えて欲しいと思います(図表13)。

企業経営は誰のために、何の目的で行われる実践であるのか?

経営のことを一般の方々よりは深く理解している私でも、中小企業に限らず企業の経営者からは多くのことを学ばせていただいています。

ファミリービジネスの割合が多い中小企業の経営者は、地域社会との共生や経営者としての従業員との関わり方、利益の極大化ではなく企業の存続や永続に優先順位をおいた企業経営の在り方など、上場企業とは異なる経営の優先順位を持っている企業があります。

先述した、「内を整える」という例えとの関連でいえば、中小企業家同友会の労使関係の見解には、はじめに「経営者の責任」という項目があります。「中小企業を取り巻く経営環境は非常に厳しいものがありますが、だからといって経営者が情勢の困難さを口実にして経営者としての責任を十分に果たさなくては、事業は成り立ちません。つまり、経営責任は経営者にあるという点を明確にし、中小企業だからわかってくれるはずだという期待や甘えは捨て去らなくてはならない」と他律的にではなく、自律的に考えていくことの重要性を説いています。

また、社員を労働力としてではなく、相互に信頼し合うことのできるパートナーとして位置づけることで、「人間尊重経営」を基本精神とする旨が明確にされています。そのためには、先ずは経営者自身が成長することが大切で、従業員や地域社会と共に自らも育っていくことが大切であることが示されています。

従って、企業理念を明確にして、共通の未来(common future)を展望していく必要があり、そこで働く人々に誇りと喜びを与える。そうした責任が経営者にはあると指摘しています。

どうでしょう?中小企業やファミリービジネスの欠点を指摘するのみならず、近年、日本の大企業で問題となった株主重視の経営ならぬ、株主重視を標榜しながら実は経営陣(自分たち)重視型の経営や、影響力のある大手企業の法人税逃れのための決算など、皆さんも色々と感じることがあるのではないでしょうか?

「何のための経営なのか」という本質的な問いが忘れ去られつつある現代において、完全なる合理的な経済マシーンになることができなかった(あるいはなることを選択してこなかった)中小企業やファミリービジネスの持つ可能性を評価する視点があってもよいのではないでしょうか?

「経営のための人」なのか「人のための経営」なのか、その答えが後者であるとするならば、「人を生かす経営」こそが地域の未来をひらき、経済に埋め込まれてしまった社会から、人間性を回復させていく可能性をひらくのではないでしょうか。

人のためにならない経営や、人ではなく資本のための経営の価値とは何なのでしょうか?経営学者の癖に甘いことばかり美しい言葉ばかりを並べて、正論を振りかざすなというご指摘もあるかもしれません。それはその通りかもしれません。

しかし、私たち研究者が人間性を顧みることなく資本の論理を強調し、資本の論理ですべてを説明し正論が通らなくなってしまう世の中というのは、本当に私たちが求めている社会なのでしょうか?

論語と算盤は両立可能である

現在、私は複数の経営大学院で教鞭をとっています。そこでは、上場企業の中間管理職や経営陣、外資系、コンサルタント、医師・弁護士・会計士・税理士などの専門職、ファミリービジネスの継承者など、さまざまな方々が学んでいます。

先ほど、少し生産性や効率性という話をしましたが、日本のビジネススクールで学ぶ社会人に共通しているのが、学生の多くは決して企業をお金の集合体とは捉えていないという点です。

ビジネススクールというと、企業価値の極大化を目指すための経営手法を学ぶところというイメージがあるかもしれません。確かに、ビジネススクールでは、株主価値の最大化という観点から、さまざまな理論やツールを徹底的に学んでいきます。

しかし、特に、日本のビジネススクールで学ぶ、比較的多くの学生は、企業をお金の集合体として捉えるよりは、企業を人の集合体と考えています。

つまり、企業の目的は必ずしも株主価値の極大化にあるのではないと考えている方が多いのです。もちろん、経営者として、株主価値への配慮は重要であることを理解しながらも、企業を「公の器」として、社会の価値を毀損することなくステークホルダーとの良好な関係を保ちながら事業をしていくことが重要であると考えているのです。

これは、一般に皆さんがビジネススクールやMBAに対して有しているイメージとは少し異なるのではないでしょうか。もちろん、私の授業を履修する学生は事前に私の書物や論文などを通じて私の考え方を理解していることが多いので、一定のバイアスが存在していることは否定しません。学生といってもビジネススクールですので、30歳から50歳くらいまでの働き盛りの方が中心であるにもかかわらず、数理モデルや経済学的というよりは、哲学的考察や社会学的なアプローチに対する関心が非常に高いのも特徴です。

もちろん、数理モデルや経済学アプローチを理解するには、基礎となる学力が必要となるので、こうしたアプローチが敬遠されてしまうという面もあるでしょう。しかし、それは、哲学的思考や社会学的な思考においても同じことで、長い歴史の中で蓄積されてきた知の地層を掘り下げていくことは並大抵のことではありません。

いずれにしても、私が感じていることは、日本社会における経済活動の第一線で活躍しているビジネスパーソンたちは、現代日本の社会・経済の仕組みに完全に埋め込まれてしまった、疎外された存在(マックス・ウェーバー)としてではなく、そこから必死に自分たちの生き方やあり方を取り戻そうと努力をしている人たちであるということです。

こういう話をすると、反論を頂くこともあるのですが、私はそう信じて教鞭に立っています。

私がビジネススクールで教鞭に立つ際に、私が注意していることは、古典といわれる理論を構築してきた学者たちが、どのような想いで研究に打ち込み名著といわれる書籍を記していたのか、その時の世界情勢や時代背景とのかかわりで理論が打ち立てられてきた文脈の説明をしっかりと伝えることです。

また、歴史的な考察を取り入れることで、「過去」を振り返りつつ、より長い時間軸で「いま」を位置づけることができ、「未来」への展望を描く力がついていくのです。

現代のビジネスパーソンは、日ごろからどれだけの時間軸でものごとを考えているのでしょうか?どれだけの範囲の空間を想定して事業の構想を練っているのでしょうか?限りある人生において、自分自身と真剣に向き合う時間をどれほど創造しているのでしょうか?不確実性の時代、変化の時代、先行きの不安な時代であるからこそ、今一度、自らのあり方を見直し、自らと対話し、生きる道標を探し続けることが大切なのではないでしょうか?

こうした「やり方」から「あり方」への変化は、明日から使えるツールやノウハウ論では対応することができない次元の問いであり、社会へ人材を供給する役割を果たすビジネススクールの教育の在り方を考えるうえでも重要です。

現在、情報革命ということが声高に叫ばれています。こうした変化の時代にこそ、経営の目的を今一度見直し、普遍的な価値観を見直しながら、自らの現状をより長い時間軸・空間軸・技術軸の上で位置付けていく作業の重要性が高まるのです。

技術革新は、人間が有する能力を伸長させる手段となり、組織の情報能力の増大は、新たな経営実践の様式を創出させるでしょう。しかし、技術は人間の代理者ではありません。私たちの自己責任において、ネットワークへの参加が困難な人々への配慮やネットワークの向こう側にある世界や異なる価値観を尊重することのできる人間力を醸成し、多様性のなかで埋もれることのない「個」を強めていく必要があります。つまり、変化への対応は外部志向的な行為のみではなく、内部志向的な性格を強く有する行為なのです。

「写真にはうつらない美しさ」とは何なのでしょうか?私たちは知っているはずです。時価総額では測ることのできない経営の価値とは何なのでしょうか?この点は意見が分かれるところです。しかし、価値とは貨幣価値だけではないことを理解している人は多いはずです。そうであれば、問われるべきは「Value」ではなく「Values」なのです。

人々の幸福を考えない学問にどのような価値があるというのでしょうか?学問は世の中のため、人々の幸せに資するものでなくてはなりません。経済に埋め込まれてしまった社会から人間を救い出すために、私たちは何をすることができるのでしょうか。

私のように理想を振りかざしたとしても、現実は微動たりともしないことは事実でしょう。しかし、「善い」社会とは何か、「幸福」とは何か、「人生」とは何か、という哲学的な問いに向き合うコトから逃げ続ける人間、そして自らのあり方を問い続けることを止めてしまった社会に何が残されているというのでしょうか。

理論なき実践は無謀であり空虚ですが、実践なき理論もまた空論であり無力です。私はこうした理想に現実性を付与する可能性を有しているのが経営学であると信じています。変化は自ら動くことで創り出すものです。動くとうまくいかないことばかりです。

ただし、私はそれを失敗とは思っていません。学びのプロセスなのです。20年も、理想を追い続けながら皆様と共に学び続けたいと思います。

サシン経営大学院、明治大学専門職大学院と覚書締結

国立チュラロンコン大学サシン経営大学院と明治大学専門職大学院は12月6日、学術的及び文化的関係の発展を図る観点から、パートナーシップを強化するための覚書(MOU)を締結した。社会科学の各分野ならびに、その他の関連分野における研究および教育に関して協力する考え。包括的な協力関係の目玉として、両機関が東京、バンコクにそれぞれリエゾンオフィス(連絡事務所)を設置し、人材の交流を促進する。

覚書に署名したサシン経営大学院学長のイアン・フェンウィック教授は、「海外展開を推進するサシンの方針の一環として、明治と協力体制を構築することを光栄に思う。この締結は今後の連携分野を広げる出発点になる」とコメントした。

明治大学専門職大学院長の吉村孝司教授は、「アジアをターゲットとした国際化を進めており、より一層の基盤を構築したい。知名度が高いサシンと包括的な提携を結ぶことは、明治大学にとって光栄なこと。戦略的な大きな一歩になると確信している。今後はより積極的な学術交流を展開しつつ、リエゾンオフィスの設置により踏み込んだ交流ができる」と期待を示した。

明治大学専門職大学院グローバルビジネス研究科 専任准教授

チュラロンコン大学サシン経営大学院日本センター所長

藤岡 資正

英オックスフォード大学より経営哲学博士を授与(D.Phil. in management studies)。チュラロンコン大学サシン経営大学院エグゼクティブ・ディレクター・MBA専攻長、NUCBビジネススクール教授などを経て現職。早稲田大学ビジネススクール客員准教授、戦略コンサルティングファームCDI顧問、神姫バス社外取締役、Sekisui Heim不動産取締役、中小企業変革支援プログラム顧問などを兼任。2018年より経営学の新たな可能性を追求する「紫藤会(藤岡研究室)」を東京で立ち上げ、約200社300名が参画。20年度より、資生堂アジアパシフィック社長、電通タイランドCEO、大手モデル事務所、著名クリエーターなどと『美と経営』について語るプロジェクトを開始。著書に、『日本企業のタイ+ワン戦略』(編)、『新興国市場と日本企業』(編著)、『戦略をコントロールする:管理会計の可能性』(共訳)など多数。

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)