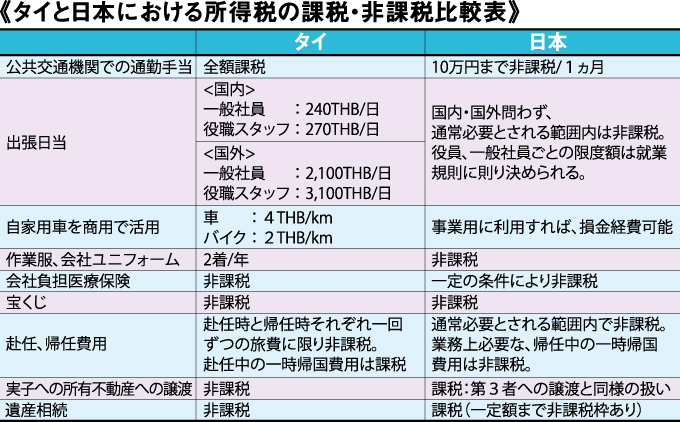

個人所得税が課税される取引

給与明細に記載されている「支給給与」と「手取額(銀行振込額)」に差があるという駐在者の方、多いのではないでしょうか。これは会社が住宅手当や所得税を負担して手取り保証している場合、タイの所得税法上、課税されるルールになっているためです。会社が従業員のために負担している費用相当額を現物支給給与として会計上計上しているため、このようなことが発生します。

タイの税法では、住宅手当や個人所得税の会社負担額以外にも個人所得税が課税される取引があります。今回はタイと日本における所得税の課税、非課税の相違や共通点を比較表で解説していきたいと思います。

タイの税法では月給・賃金・日当・賞与以外にも会社が従業員の家賃を負担した場合や、従業員が本来払うべき債務を雇用者側が払った場合に所得計算に含めることが定められています。また、雇用に起因する便益などについても所得計算に含めることが規定されています。つまりは「会社が特定の個人のために支払っているものは所得」と解釈することもできます。

例えば工場で支給する制服着数や、自家用車を商用に使用する場合などは非課税とされる枠の上限設定がされていま す。また、出張日当に関する上限にも定めがあるため、航空券やホテル代など実費精算ができるものに関しては極力領収書を揃え、日当を非課税上限枠に抑えることで合理的に所得税を節税することができます。日本よりも高い税率で所得税を納めている方々は、給与として加算 されているものに何が含まれているのかを知ることで、節税対策を行うことができる可能性があります。税務に強い当社では、法令順守で節税をしたいという日系企業様を支援いたします。

J Glocal Accounting Co., Ltd.

Managing Director

坂田 竜一

www.jga.asia