日本では従業員への給与や弁護士など個人事業主への報酬支払いの際、所得税の源泉徴収がなされます。一方、タイにおいては法人への支払いにも源泉徴収の制度があり、その徴収範囲はとても広い点が特徴です。

言わば法人税の前払いとなり、政府にとって確実で正確に、さらに安定的に徴収することが可能なシステムで、多くのサービス取引が対象となります。

今回は国内外の支払いの際に発生する源泉徴収制度を解説します。

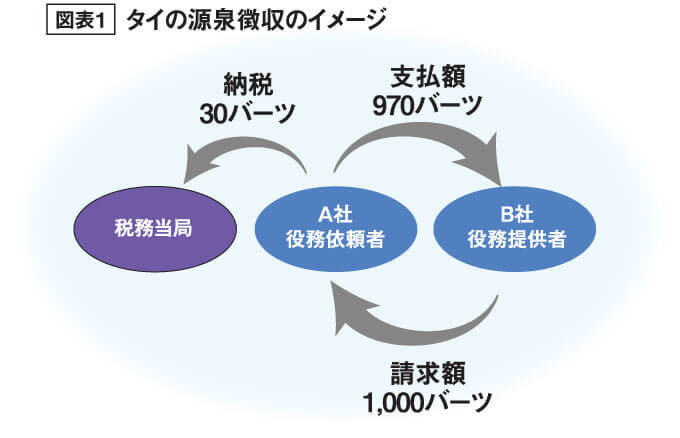

A社から依頼を受けB社がサービス役務の提供を行い、1000バーツの請求書を受け取った場合、A社はB社へ支払いを行う際、サービスに対する源泉税(3%)を差し引き、970バーツの支払いを行い、源泉徴収票をB社宛てに発行します。

支払いを行った翌月に、A社はB社から預かった源泉税30バーツを税務当局へ納付します。この30バーツはB社の法人税の前払いとなります(図表1)。

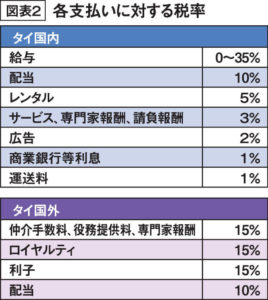

タイ国内の法人がタイ国内の法人や個人事業主、もしくは国外への支払いを行う際、取引の内容により図表2の税率で源泉徴収が必要です。

年度の法人税申告の際に、年度の法人税額を源泉額が上回る場合に還付申請が可能ですが、タイでは還付申請を行うと必ず税務調査が実施され、もし税務上指摘できる問題点がなければ、利益率が一般的な取引価格と比較し妥当ではないなどを理由に、源泉税の未還付問題が発生します。

また、源泉徴収を怠った際の罰金は役務提供の依頼者側が負担する必要があるので、日ごろからどういった取引が源泉税の対象となるかを意識することが必要です。

-

J Glocal Accounting Co., Ltd.

Managing Director坂田 竜一大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

-

URL : www.jga.asia

言葉、文化を超えてグローバル日系企業が本業に専念できる環境を提供します。