IHQ, ITCの税務インセンティブに関するアップデート

10月10日、タイ歳入局から急遽International Headquarters(IHQ)とInternational Trading Centers(ITC)の税務インセンティブの新規申請の受付を終了し、International Business Center(IBC)という新たな制度のもとで申請の受付を開始する(現時点で受付開始時期は未定)というアナウンスがありました。IBCの概略は閣議で承認されています。

これによるIHQ及びITCのBOI(タイ投資委員会)の投資奨励には影響ありません。また既に歳入局からIHQ(旧制度であるROHを含む)やITCの税務インセンティブの承認を得ている場合も引き続き有効です。影響があるのは、歳入局に対して新たにIHQやITCの税務インセンティブの申請を検討していた会社となります。

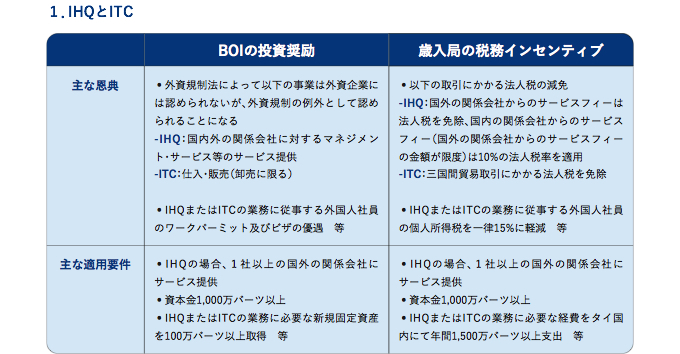

1 ▼ BOIの投資奨励とタイ歳入局の税務インセンティブ

IHQ及びITCに関して、BOIの投資奨励と歳入局の税務インセンティブは異なります。それぞれの制度を簡単に解説します。

外資企業はIHQやITCの業務を行うのにBOIの投資奨励は必須です。一方、歳入局の税務インセンティブはBOIの投資奨励を受けただけでは適用されず、歳入局から別途承認を得る必要があります。外資規制の適用がないタイ資本企業はBOIの投資奨励を受けず、税務インセンティブのみを歳入局に申請しているケースもあります。

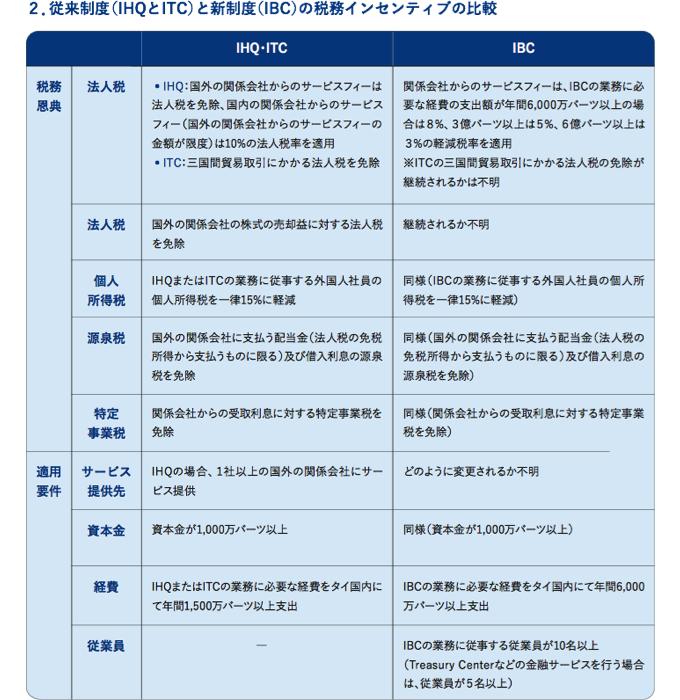

2 ▼ 従来の制度(IHQ・ITC)と新制度(IBC)の違い

IBCの恩典・適用要件は現時点で概略のみが公表されており、歳入局から改めてIBCの業務範囲とともに詳細が公表されるものと考えられます。ただ、税務恩典が縮小傾向となる一方、経費の最低支出額が1,500万バーツから6,000万バーツに引き上げられ、最低従業員数も追加されるなど、ハードルが上がったことは否めません。

3 ▼ KPMGのコメント

今回の見直しの背景には、昨年タイがBEPS(税源浸食と利益移転)のメンバーに加入したことがあります。BEPSのメンバーはOECD(経済協力開発機構)加盟国と同様、最低限対応すべき措置の一つとして「有害税制への対抗」が求められます。

そこでOECD加盟国よりIHQ及びITCの税務インセンティブについて「有害税制」の可能性を指摘され、改善を求められていました。現時点ではIBCの概要のみが公表されており、詳細は不明です。なお、IHQやITCのBOIの投資奨励は従来通りの運用となりますが今後の動向に注意が必要と考えます。

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)