みずほ銀行バンコック支店メコン5課が発行する企業向け会報誌 『Mekong 5 Journal』よりメコン川周辺国の最新情報を一部抜粋して紹介

メコン5におけるM&A – ベトナム編

伴 元勝 |ハノイ支店日系営業第一課 課長

コロナ禍においても、今後の経済成長期待を背景にベトナムに対する諸外国からの投資は引き続き堅調であると言えるであろう。

1人あたりGDP(国内総生産)においては、2020年以降はフィリピンを越える予測となっている。GDP成長率も、20年はタイなどがIMF(国際通貨基金)など各機関でマイナス成長予測となっているが、ベトナムにおいてはプラス成長予測を維持している。

これまでベトナムは製造拠点として高い注目度を集めており、電子機器の工場の集積地とも言えるほどになった。加えて昨今では、内需マーケットを狙いとしたM&Aの件数も増加傾向にある。

本稿ではベトナムにおけるM&Aについて、重要なポイントでもある「国営企業の民営化」を振り返りながら説明する。

国営企業民営化に至る流れ

ベトナムは1986年の共産党大会でドイモイ政策を採択し、市場経済型社会主義を標榜して国力増強に邁進してきた。ドイは替える、モイは新しいもの、というベトナム語でドイモイは革新の意である。

ドイモイ以降、ベトナムは骨太な国家政策を打ち立ててきた。その1つは外資系製造業の誘致である。90年代以降、外資系企業の投資が盛んに行われ、今なおベトナムの経済成長を支える重要な要素となっている。

もう一つは92年以降進められてきた国営企業の民営化である。国営企業の株式を戦略投資家に売却する事で、特に外資系企業の技術やノウハウを取り込み、さらには旧態依然とした会社経営やガバナンス管理の向上を通じて国際的競争力を高めようとする政策である。

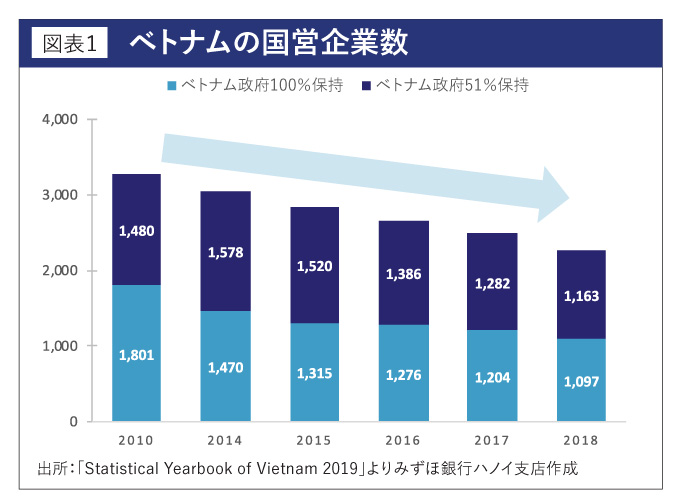

実際、90年頃に約1万2000社あったといわれる国営企業数は、2018年末には約2260社まで減少した(図表1)。

国営企業民営化における課題

今なお国営企業はGDPの3割を占めると言われ、売却が進んでいない大手国営企業の民営化がベトナムの最大のポテンシャルの一つであろう。

一方で、ベトナム政府は、19年に公表した20年末までに売却予定の銘柄(図表2)を再度公表したが、民営化の対象とされている93社のうち20年3月時点では株式化したのは1社のみであり、外資出資案件はない。

20年以降のトレンド

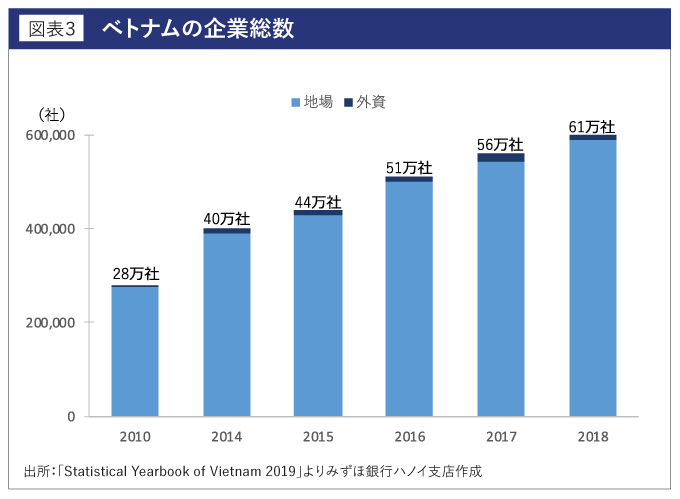

国営企業民営化の進捗が芳しくない現状において、近時のベトナムでのM&Aは大半が民間企業である。ベトナム地場企業の数も増加傾向にある中(図3)、対象となるのはここ20年で勃興してきた民間企業が多く、成長過程にあって規模はそれほど大きくない企業である。

実際のディールサイズは1億米ドル(約104億円)以下のものが大半で、タイやマレーシアにおける日系企業による主なM&Aと比べても小規模になっている。ベトナム市場への初めての参入でM&Aを行う日系企業もあるが、そうした企業にとっても1億米ドル以下のディールサイズは投資家の裾野を広げる一因となっている。

人口拡大、経済成長による一人当たり所得の増加を背景に、内需マーケットで成長するビジネス(小売り・食品・衣料・不動産・物流・エネルギー等)が主に模索されているが、特に固定価格買取制度(FIT)が適用される再生可能エネルギーや不動産案件は根強い関心がある。

アミューズメント企業などに出資する企業も出てきており、投資先の業種は今後も多様化すると考えられる。ベトナム政府が外国人投資家に対してグローバルスタンダードを踏まえたM&Aの環境整備をすることに期待したい。

21年にベトナムは5年に1度の共産党大会を控えており、新内閣の下、国営企業の民営化がどのように進むかについて、ベトナム経済飛躍の起爆剤として注目されている。特に海外の戦略パートナーを招聘することで、先進国のノウハウを一足飛びに得る可能性もある。

まとめ

タ近年では日系だけでなく、韓国系やタイ系の企業も意欲的にベトナム事業に投資しており、欧米系企業は大型プロジェクト案件ベースでの投資意欲が伺える。

日系企業は常に中長期的な事業戦略を持っており、必ずしも目先の収益性を追求するのみではない。M&Aの際も事業連携のみならず、経営者や従業員の資質を洞察し、自分達のスタイルやポリシーにフィットするかも良く考察している。

またベトナムの経済発展への貢献も強く意識している企業も多く、卓越したノウハウや技術力、経験値でベトナムのマーケットをより肥沃なものにできると考えられる。

将来的には労働集約型産業のみならず、ハイテク産業の成長促進や周辺他国との産業連携によるバリューチェーン構築にも寄与することも期待されている。

月間USD市場推移 Monthly Market

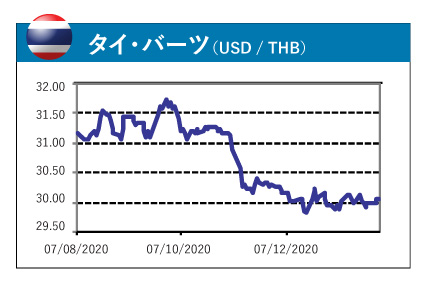

米金融緩和の終了を議論するには時期尚早との見解が改めて確認され、引き続き過剰流動性による利回り追求の動きが継続、リスク性資産である新興国通貨は対ドルで底堅い動きを見込む。米追加経済対策に関する不透明感が株価を不安定にする懸念はあるが、一時的なものに留まり、暫くは30バーツ近辺をキープするか。

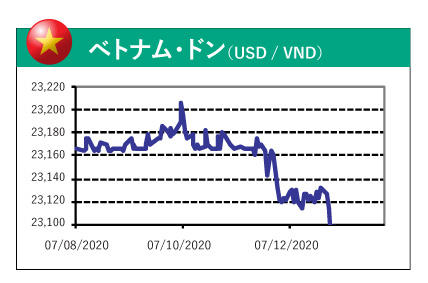

2月はテト休暇(10日~16日)が控えており、マーケットの動きも鈍くなる可能性はあるものの、米国からの監視圧力は継続していることに加え、中央銀行の介入スタンスについても介入停止を含めた政策の変更リスクは残存。引き続き、VND高方向への推移を想定しておきたい。

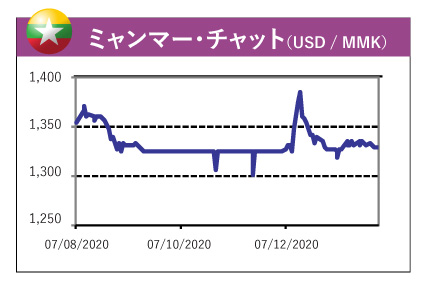

2月は拮抗した実需の需給相場が続くと思われる中、1,320~1,340をコアレンジとしたレンジ相場を予想。政府がコロナ規制と経済活動との両立を模索し、貿易活動の回復とともに貿易収支赤字が再び拡大傾向にある上、コロナ禍でFDIの流入が鈍化してUSD高MMK安要因となっている。一方、例年1月~3月はUSD安MMK高方向に動く傾向が高いという季節性アノマリー(理由は不明確)も存在することから、一方的なUSD高MMK安の展開は見込みにくいと考えている。(1月末時点)

みずほ銀行バンコック支店メコン5課

E-Mail : mekong5@mizuho-cb.com

98 Sathorn Square Office Tower 32nd-35th Floor, North Sathorn Road, Silom, Bangrak, Bangkok 10500 Thailand

\こちらも合わせて読みたい/

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)