新型コロナウイルスが猛威を振るい、外出自粛を余儀なくされた期間、世界各地で食品Eコマースが伸長した。外で食品を買うことができず、外食もできない。だが、エンターテイメント等とは違い、「食」は生活に欠くことのできないものだ。どうにかして手に入れようとすれば、その手段にEコマースが挙がるのは必然だろう。

実際、シンガポールのネットスーパーであるRed Martはこの期間中、食品Eコマース売上が急拡大。ある食品カテゴリーでは従来の10倍の売上に至ったという。これは一過性のものなのか、または食品Eコマースがいよいよ市民権を得るということなのか。

食品は日々必要なものであり、最も購買頻度の高い商材である。一度、Eコマースでの購買を体験し、その利便性に気付けば、Eコマースが定着していく可能性は高い。そして、そのきっかけが新型コロナウイルスの自粛期間で多くの東南アジア消費者に与えられた。

Eコマース最後のブルーオーシャン

そもそも食品はあらゆる商材の中で最もEコマース化が遅れた商材である。全世界で食品のEコマース化率は2、3%でしかない。その要因は複数ある。

Amazon等のEコマース事業者にとっては温度管理が繊細な食品物流拠点を持つことはハードルが高い。また、実店舗を有するスーパーやコンビニにとっては、ネットスーパー事業への投資対効果の低さ、そして既存店舗との競合の発生がボトルネックとなる。

消費者にとっても食品という商材(特に生鮮系)は、近くに実店舗があるのならば実際に見たいというニーズが強い。供給側・需要側、双方の観点から食品Eコマースの浸透を阻む要因が存在していた。

だが、食品市場は非常に規模の大きく、関連市場も多岐に渡る。ここがEコマース化されるインパクトは甚大だ。そういった観点からもEコマース最後のブルーオーシャンと言われている。

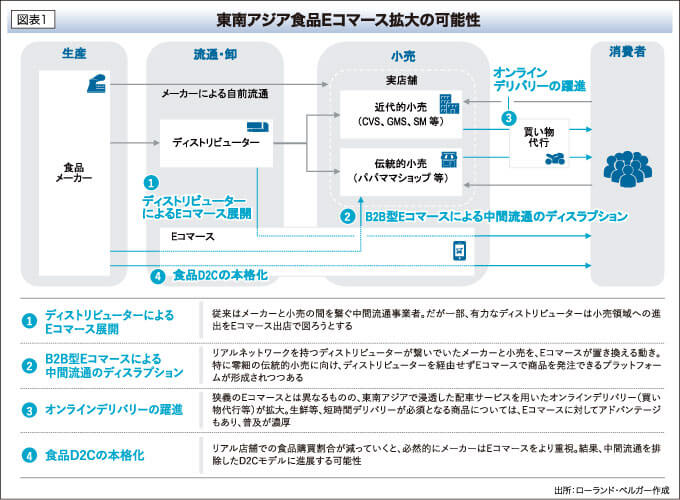

東南アジア食品Eコマース拡大の可能性

では今後、東南アジアの食品Eコマースはどのように成長していくだろうか。東南アジア特有の業界構造や商習慣なども踏まえて、次の4つの可能性を提示したい。

①ディストリビューター(中間流通事業者)によるEコマース展開

②B2B型食品Eコマースによる中間流通のディスラプション(創造的破壊)

③オンラインデリバリーの躍進

④食品D2Cの本格化

8月号では①と②について論じ、9月号で③と④を論じる(図表1)。

①ディストリビューターによるEコマース展開

Sino Pacific等、一部の食品ディストリビューターがLAZADA等のモール型Eコマースに出店し始めている。従来、ディストリビューターはメーカーと小売の間を取り持つ中間流通事業者だ。しかし、その中間流通事業者がEコマースという舞台で小売領域に進出を開始した。

東南アジアの食品流通市場は、伝統的にローカル財閥系メーカーの自前流通部門が力を持つ。結果、独立系ディストリビューターは小規模プレイヤーが多く、非常に細分化された構造にある。だが、そのような中でも、日系メーカーやその他国籍の外資メーカーとの協業で鍛えられ、相応の規模と力を持つようになった独立系大手ディストリビューターも存在する。

彼らは、単に商品を右から左に流通させるのではない。メーカーに代わって小売との棚割り交渉や、小売現場で得られる消費者の声を元に商品開発支援も行ったりする。また、小売に対しても店舗の販促支援であったり、配荷計画への助言も行ったりと、単なるディストリビューターに留まらない機能を有するのだ。

そのような力を持った独立系ディストリビューターがさらなる勢力拡大の一つとして、Eコマースによる小売展開を画策している。もちろん、メーカーとの仕切値等の販売契約の問題はある。だが、一部で高まっているディストリビューターのパワーバランスを背景に、今後より思い切った展開を見せてくると考えられる。

②B2B型Eコマースによる中間流通のディスラプション

①では有力ディストリビューターにフォーカスを当てたが、東南アジアで流通の大部分を占めるのは、小規模ディストリビューターである。

彼らは流通構造の中で明確な付加価値を提供しているわけではない。昔からの付き合いのもと小売側は取引を継続しているが、こういった小規模ディストリビューターに対する不満も多いと聞く。価格設定がコロコロ変わったり、納品自体が為されなかったりと、日本では考えにくいトラブルが起こる。

インドネシアのBukalapakはここにメスを入れた。Bukalapakは元々、モール型Eコマースとして個人消費者に向けたチャネルだ。だが2018年、新サービスとして小売商店を主なターゲットにしたB2Bモデルを開始し、急拡大。同社が大手の食品や日用品メーカーから商品を大量購入し、零細商店を中心とした小売に卸すモデルだ。

いわば、リアルなディストリビューターが担っている機能をオンラインで置き換えようというビジネスである。商店がBukalapakのアプリで商品を注文すると、頼んだものは同日中に届く。納期や価格透明性で小規模ディストリビューターに勝るため、商店にとって使うメリットは大きい。

メーカー側にとっても、特に伝統的小売に対し、Bukalapakで流通させるメリットは大きい。伝統的小売との取引では、個別配送や代金回収リスクが悩みの種ゆえにディストリビューターに任すことが多い。その場合、ディストリビューターによって小売との取引や流通の状況をブラックボックス化される傾向も強い。

しかし、ディストリビューターとは別にBukalapakのようなプラットフォームができれば、ディストリビューターは不要となる。メーカーも、どの小売にどれだけ何が流通できたかがよりクリアに見えるようになる。こういったモデルが普及していけば、非効率性が大きく残るリアルディストリビューターの世界は一気にディスラプトされるはずだ。

(9月号に続く)

-

Roland Berger下村 健一

一橋大学卒業後、米国系コンサルティングファーム等を経て、現在は欧州最大の戦略系コンサルティングファームであるローランド・ベルガーのASEANリージョンに在籍(バンコク在住)。ASEAN全域で、消費財、小売・流通、自動車、商社、PEファンド等を中心に、グローバル戦略、ポートフォリオ戦略、M&A、デジタライゼーション、企業再生等、幅広いテーマでの支援に従事している。

-

TEL:+66 95 787 5835(下村)

Mail:kenichi.shimomura@rolandberger.com

17th Floor, Sathorn Square Office Tower, 98 North Sathorn Road, Silom, Bangrak, 10500 | Bangkok | Thailand

\こちらも合わせて読みたい/

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)