東南アジアのモバイル決済市場はまさに群雄割拠である。中国では、AlipayとWeChat Payが覇権を取ったが、東南アジアは様々な出自のモバイル決済事業者が乱立している。

現時点で短絡的な結論は言えないが、Grab PayやGo Payといった配車サービスを出自とする事業者、そしてLINE Payといったコミュニケーションツールを出自とする事業者がリードしているとの見方もある。

出自は違えど、これらに共通するのは母体となるプラットフォームがスーパーアプリ化してきている点だ。

日本ではまだ明確なスーパーアプリの存在は見られないが、ここ東南アジアでは中国と同様にスーパーアプリが消費世界における覇権を握りつつある。

そのプラットフォームでカギとなる部分がモバイル決済だ。そのため、各事業者はモバイル決済の標準をなんとか取ろうと躍起になっている。

本稿ではスーパーアプリが創るエコシステムにて、モバイル決済が果たす位置付けを述べたい。

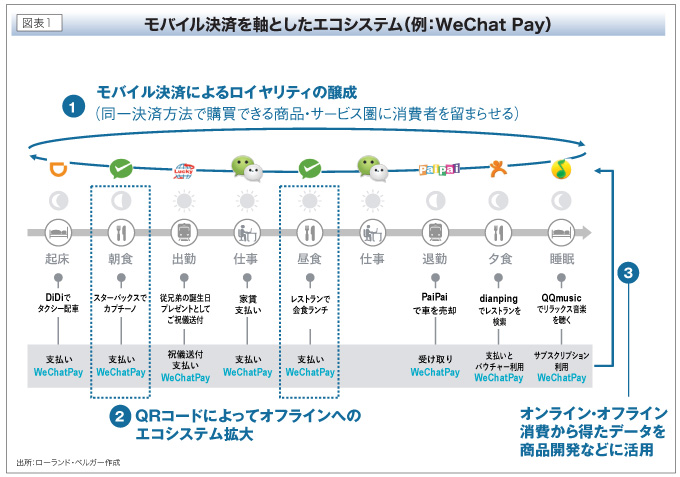

ロイヤリティの醸成

スーパーアプリは消費者の日常に入り込み、様々なサービスを提供する。それらが共通のプラットフォーム上で提供されることで、ロイヤリティを高めるというのが肝だ。

ここに決済という機能が加わることで、消費者にとっては他プラットフォームを利用するコストがさらに高まる。

一例を挙げる。東南アジアにはGrab Foodの他にも食品デリバリーサービスは数多存在する。だが、Grab Payを使っているユーザーであればその時の気分に合うレストランがGrab Food上になかった場合、foodpanda等、他にまで探しに行くことは少ないのではないか。

このように、決済によって切り替えコストが高められ、結果的により強いロイヤリティが醸成されることになる。

オフラインへのエコシステム拡大

東南アジアにおけるモバイル決済は基本的には中国同様、QRコードが前提となっている。ローテクと批判されることもあるQRコードだが、その最大の利点は低コストで導入が可能であることだ。

QRコードであれば、零細商店にとっても経済面での導入ハードルは下がる。東南アジアで未だ市場シェアが高い零細商店の決済を押さえられる意義は大きい。モバイル決済がそのままオフライン消費にも拡大していくということになるからだ。

そうなれば、そのスーパーアプリはオンライン購買だけでなく、リアル店舗での購買にもエコシステムを拡げていくということになる。

購買行動から得たデータを活用

オンライン、オフライン双方での購買行動を押さえられるのであれば、そこから得られる購買データはとてつもない大きな価値になる。

中国のアリババやテンセントが、そのような消費のビッグデータを様々な事業に活用している。同じことが東南アジアでも起こるのではないだろうか。

スーパーアプリ自身が、彼らのプラットフォーム上のサービスをデータを用いて改良・開発することも可能だ。一方で、例えば消費財メーカーからすると、商品開発やマーケティングの要となる消費者データを握られることになる。

そのような観点からも決済を押さえたスーパーアプリの立ち位置が、あらゆる業界から見て重要なものになる。

以上は決済を基軸にした、スーパーアプリ展開の常套戦略である。前述の通り東南アジアでは配車サービスやコミュニケーションツールがスーパーアプリ化していることからも、モバイル決済の領域で彼らが覇権を持つ可能性は充分にある。

仮にそうなった場合、中国の例を見ても消費財メーカーや流通・小売プレイヤーは、この世界観を前提とした戦略を迫られることになるはずだ。

-

Roland Berger下村 健一

一橋大学卒業後、米国系コンサルティングファーム等を経て、現在は欧州最大の戦略系コンサルティングファームであるローランド・ベルガーのアジアジャパンデスク統括に在籍(バンコク在住)。ASEAN全域で、消費財、小売・流通、自動車、商社、PEファンド等を中心に、グローバル戦略、ポートフォリオ戦略、M&A、デジタライゼーション、企業再生等、幅広いテーマでの支援に従事している。

-

TEL:+66 95 787 5835(下村)

Mail:kenichi.shimomura@rolandberger.com

17th Floor, Sathorn Square Office Tower, 98 North Sathorn Road, Silom, Bangrak, 10500 | Bangkok | Thailand

\こちらも合わせて読みたい/

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)