タイにおける事業経営の成果を分析・理解し、さらに発展させていくためにも、会計・税務に関する知識は経営者にとって不可欠だ。

経営に役立つ会計・税務についてBizWings (Thailand) Co., Ltd.の倉地準之輔氏に解説いただいた。

これまで会計・税務に触れる機会が少ないままに経営者となられた方にとって、この分野は何から始めて良いのか見当がつきにくいものだと思います。その結果、会計・税務分野の業務に関しては会計事務所やタイ人スタッフに丸投げになり、問題の事前防止が難しくなってしまっている、あるいは問題が発生したとしても、関係者とのコミュニケーションがうまく取れず、その対応がうまく取れない、といったケースも散見されます。

そこで本稿では、自身もタイで会社を経営する公認会計士として、業種・会社規模を問わず経営者の方にとって有用と思われる会計・税務の論点についてまとめ、タイでの経営をスムーズに進める一助となる情報を提供したいと思います。

知識編

【概論】

タイにおける会計・税務に関する法令・基準は多岐にわたり、そのすべてを知識として網羅しようとすることは現実的ではありません。もちろん、法令に関する詳細な知識があるに越したことはありませんが、そもそも経営者たるもの、会計・税務業務だけに時間を取られているわけにはいかないわけで、その知識の稼得にも当然優先順位がつけられるべきです。

この点、会計・税務分野で経営者にとって必要なのは、「不確実性がある中で行う意思決定の迅速化・質の向上を通じて、組織の全体最適を達成するための『俯瞰的な』知識」であると考えます。具体的には、会計・税務分野について以下の事ができる知識が求められます。

- 『議論の全体像がわかる』

- 『相手が何について話をしているかがわかる』

- 『個別論点につき問題になりやすい点がなんとなくわかる』

会計・税務分野に関する専門家に相談したとしても、事業全体にとっての最適解を考えてくれるとは限りません。事業全体を概観でき、かつ、全体にとって最適な意思決定をすることが求められる経営者にとって、「俯瞰的な」知識を持つことが非常に重要になるといえます。

【ルール概観】

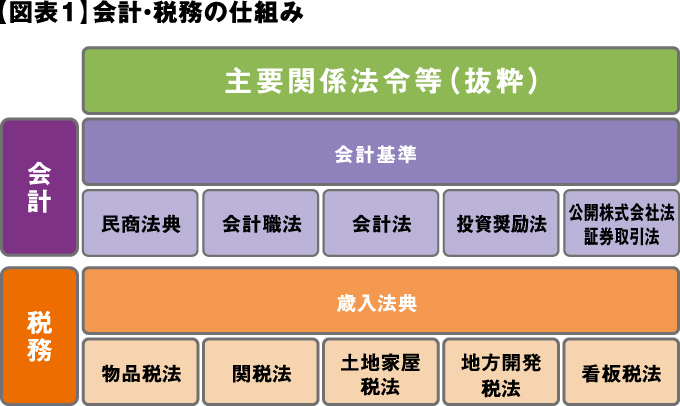

膨大に見える会計・税務の仕組みも、原則ルールがあり、そのルールに基づいて運用がなされています。まずは、議論の前提となる知識として、会計・税務のルールの仕組みがどうなっているのかを概観しましょう(図表1)。

まず、会計における主要ルールは「会計基準」です。現時点におけるタイの会計基準は「TFRS(タイ財務報告基準)」、「TFRS for NPAEs(公的説明責任を有さない企業向けタイ財務報告基準)」の二通りがあり、グローバルに用いられているIFRS(国際会計基準)のコンバージェンス版であるTFRSに対し、日系企業を含む外国企業が主として採用するTFRS for NPAEsはタイ独自の会計基準であり、相対的に簡便な会計基準となっています。

これ以外に、タイでの会社法に相当する「民商法典」、その特別法として会計に関する詳細を定める「会社法」、公認会計士に関する規定等を定める「会計職法」、BOI奨励を受けている会社が準拠すべきルールを定める「投資奨励法」、および上場している会社が準拠する「公開株式会社法」、「証券取引法」といった法令、およびこれらの法令に関連する省令なども、会計に関するルールになります。

また、税務における主要ルールは「歳入法典」です。歳入法典は、以下のような個別税に関するルールを定めています。

- 法人税:会社の利益に課される税金

- 個人所得税:個人の所得に課される税金

- VAT(付加価値税):日本の消費税に相当する税金

- 石油所得税:石油・天然ガスの採掘者に課される税金

- 特定事業税:特定事業(金融機関、証券、保険、不動産販売業等)に課される税金

- 印紙税:歳入法典規定の特定事業取引(借入契約等)を含む文書に課される税金

- 相続税:相続税課税対象資産(土地等)が相続された際の評価価格に課される税金

- 贈与税:一定の額を超える贈与された資産に課される税金

さらに、歳入法典関連税制については詳細規定として、以下のような詳細なルールもあります。また、一部税制には、二国間の徴税に関する条約である租税条約も関連してきます。

─勅令(政府・内閣が発令)

─財務省令

─財務省告

─租税委員会の正式見解

─歳入長官告示

─歳入局規則

─歳入局告示

─歳入局通達

─ルーリング(個別項目に対する歳入局見解)

また、下記のような税項目には、別途の個別税法が存在します。

- 物品税:特定の商品・サービス(香水等)に課される税金

- 土地家屋税:居住用等、一部を除く土地建物の所有者に課される税金

- 地方開発税:土地家屋税の課税対象を除く土地建物の所有者に課される税金

- 看板税:建物外側の看板の所有者に面積に応じて課される税金

- 関税:輸出入貨物に課される税金

コラム タイの会計基準の特長及び改正動向について

現在多くの日系企業が採用する「公的説明責任を有さない企業に対する財務報告基準(Thai Financial Reporting Standards for Non-Publicly Accountable Entities、通称:TFRS for NPAEs)」は、日本の会計基準と比べてシンルですが、特定の基準の適用にあたって除外できる数値基準(例:金額が小さければ適用しなくて良い)がなく、原則全ての項目に関して基準に基づく判断が必要になることもあり、“適用が容易”という訳では必ずしもありません。日系企業の方からの質問が多い会計基準については、以下のものが挙げられます。

─棚卸資産(仕掛品、製品への間接費配賦が必要)

─リース会計(日本の会計基準上存在する300万円以下の賃貸借処理の認容がなく、全て原則通り資産計上処理を行うか否かの判断が必要)

─退職給付会計(日本の会計基準上存在する300人未満の企業に関する簡便規定がないため、如何なる規模の会社であっても原則引当金の最善の見積が必要)

また、「TFRS for NPAEs」に代わる会計基準として、「TFRS for SMEs」(中小企業向けTFRS)が、2018年1月1日以降開始する会計年度から適用予定です。TFRS for SMEsは、中小企業向け国際会計基準(IFRS for SMEs)をコンバージェンスしたものであり、従来求められていなかった包括利益計算書・キャッシュフロー計算書の作成や、税効果会計の適用などが織り込まれた内容になっています。

一方で、TFRSs for SMEsの中でも、これらの新規業務が発生する章については2018年1月1日からの適用とはせず、数年にわたって段階的に適用することが検討されており、今後の決定内容が注目されるところです。

次ページ:業務概観

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)