タイ経済・月間レポート(2019年2月号)

12月のタイ経済は観光業や民間消費の拡大により引き続き伸長傾向

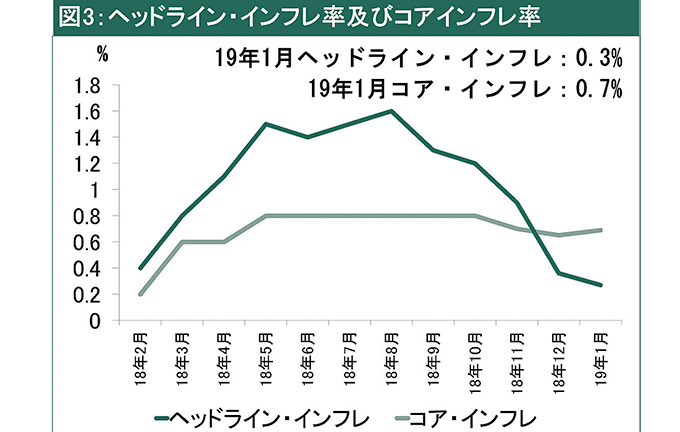

19年1月の消費者物価の上昇率は、前年同月比0.27%上昇しました。19ヵ月連続で上昇したものの、5ヶ月連続で伸びが鈍化しました。非食品・飲料部門の伸びが6ヵ月連続で減速したことなどが響きました。一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、同0.69%の上昇で、前月から伸びがほぼ横ばいでした。

19年のタイ自動車輸出は引き続き拡大傾向にあります。オセアニア・アジア向けがけん引して輸出台数が伸びる見通しです。しかしながら、欧州向け輸出は、欧州各国政府がディーゼル・エンジン車の排出ガス規制を強化するほか、関税面でのメリットを求めて自動車メーカーによる現地生産化が進んでおり、タイからの輸出は伸び悩む見通しです。北米向け輸出は、米中貿易戦争と米国・メキシコ・カナダ協定(USMCA)による影響で、タイから北米への輸出は苦戦することが予想されます。

従って、カシコンリサーチセンターは、19年のタイの自動車輸出台数を前年比1~4%増の115万~118万台になると予測します。

2018年12月のタイ経済情報

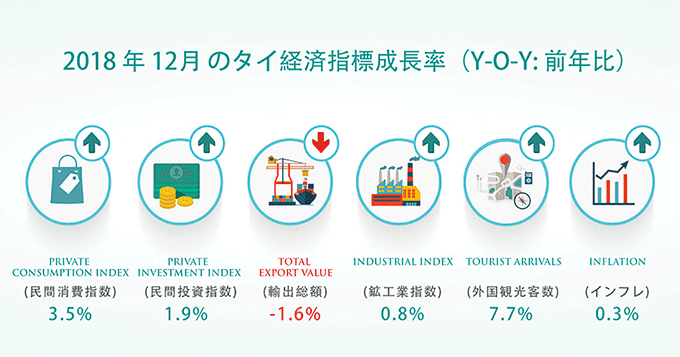

タイ中央銀行が発表した18年12月の重要な経済指標によると、タイ経済は前月に引き続き拡大しました。民間消費が拡大を続けた結果、民間投資と工業生産も拡大しました。それに加え、外国人旅行者の増加に支えられてタイ経済が伸長しました。しかしながら、輸出額や公共支出は縮小しました。

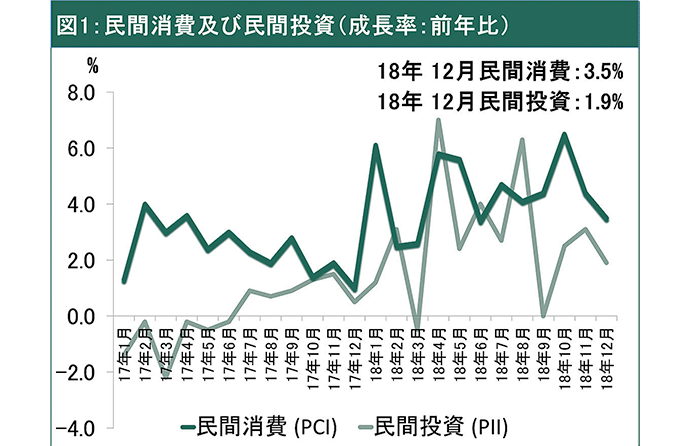

12月の民間消費は前年同月比3・5%上昇しました。前月に比べると伸びはやや鈍化しましたが、全ての支出カテゴリーで消費が引き続き拡大しました。伸びの鈍化は、前年同月のサービスと耐久財の支出が高水準になっていたハイベース効果によります。購買力の支援要因は総じて上向きました。

一方で、民間投資は前年同月比1・9%上昇しました。建設認可を受けた土地の面積と、機械・設備を中心とした資本財の輸入が各12・8%、1・2%縮小しました。しかしながら、建材の販売、国内の機械販売、商用車の購入がそれぞれ2・6%、5・5%、11・8%上昇しました。

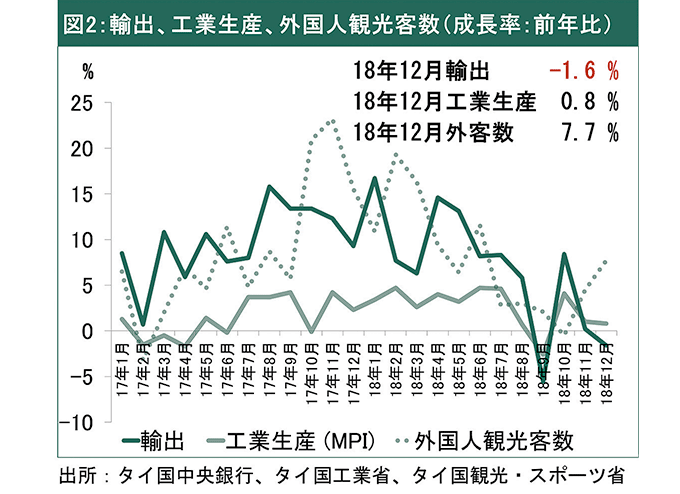

12月の輸出は、前年同月比1・6%縮小しました。米中貿易戦争や世界経済の減速などによる世界市場における需要の鈍化の影響を受けた電子製品、天然ゴム、ゴム製品などの輸出額が収縮しました。しかしながら、石油関連品が増加したほか、自動車・部品では特にタイヤの輸出が伸びました。中国製品の代替需要が生じました。

工業生産に関しては、前年同月比0・8%増となり、前月からやや減速しました。自動車、食品、飲料、石油製品などの生産が伸びています。しかし、ゴムとプラスチックの生産は収縮しました。

観光業では、外国人観光客数が前年同月比7・7%増の380万人となりました。中国人旅行者が昨年7月に南部で起きたボートの転覆事故以降初めてプラスとなりました。タイとの新たな直行便就航やタイ政府による到着ビザ(査証)の無料化措置が奏功したとみられます。ビザの無料化により、中国人やインド人旅行者が増加しました。

2019年1月のタイのインフレ率

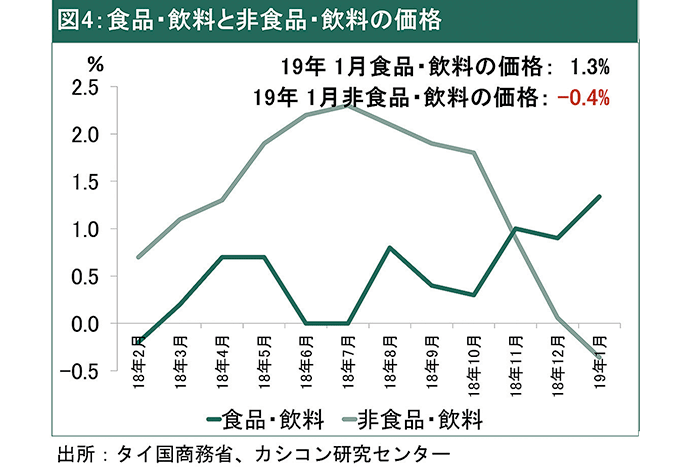

商務省が発表した19年1月のヘッドライン・インフレ率は、前年同月比0・27%上昇しました。19ヵ月連続で上昇したものの、5ヵ月連続で伸びが鈍化しました。非食品・飲料部門の伸びが6ヵ月連続で減速したことなどが響きました。ドバイ原油の価格下落などで、非食品部門が28ヵ月ぶりに前年同月を下回りました。

品目別にみると、非食品・飲料部門が前年同月比0・36%下落しました。主要品目がほぼ前年同月並みに減速した上、運輸・通信のうち石油燃料が6・1%下落したことが重しとなりました。食品・飲料部門は同1・34%増となりました。米・粉製品の上昇率が5・02%増となりました。供給過剰で果物・野菜は下落したものの、非アルコール飲料が同0・90%上昇するなどそのほかはプラスでした。

一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0・69%の上昇で、前月から伸びがほぼ横ばいでした。

2019年2月の外為相場

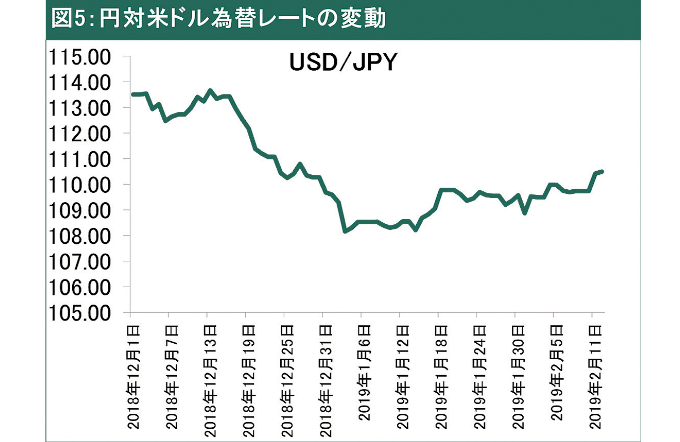

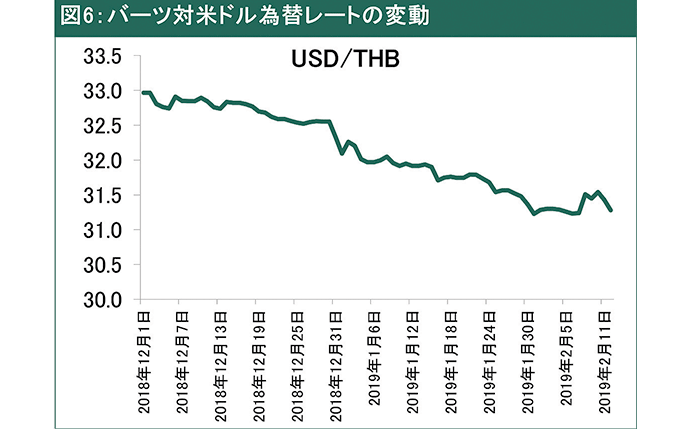

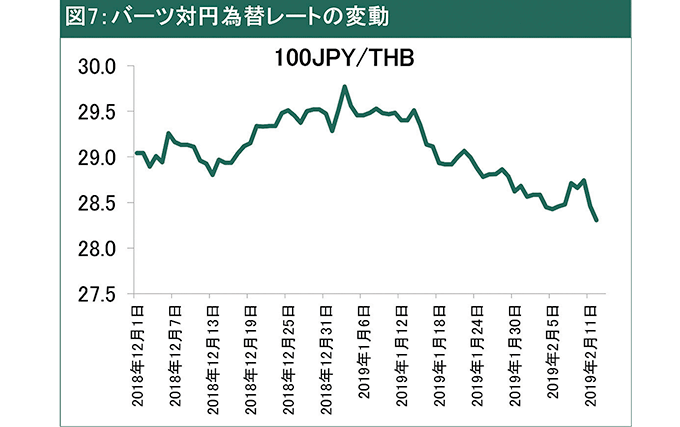

1月30日に注目のFOMC後の声明発表がありました。その内容的には、米連邦準備制度理事会(FRB)は一定の利上げ継続に慎重な姿勢をとり、少なくとも年前半の利上げは難しいといった状況になったと思われます。結果公表前は109円台半ばで取引されていたドルは一時108円台まで下落しました。

2月12日にトランプ米大統領は、米中通商協議について、合意が近いと見なされれば3月1日の交渉期限を延長することはできるとの見解を示しました。だだ期限延長はできれば回避したいとし、通商協定を締結するためにある時点で中国の習近平国家主席と会談すると予想していると述べました。外為市場は米中通商協議が締結するとの期待感からドル買いが強まり、ドルは110円台前半に上昇しました。

2019年のタイ自動車輸出の展望

19年のタイ自動車輸出は、18年に比べ拡大傾向にあります。18年の自動車輸出台数は前年比0・08%増の114万640台にとどまりました。石油価格の回復を受けて中東向けは好調でしたが、世界経済の低迷、欧州各国政府のディーゼル・エンジン車の販売規制強化、米中貿易摩擦の影響などにより全体的に伸び悩みました。

19年のタイ自動車輸出は、オセアニア・アジア、特にベトナム向けがけん引して輸出台数が伸びる見通しです。これら地域への輸出はタイの自動車輸出全体の過半数を占めています。また、ベトナムは、タイにとってオーストラリア、フィリピン、ニュージーランドに続く第4位の自動車の輸出先となっています。

18年初めにはベトナムへの自動車輸出はベトナム政府の政令116号による完成車(CBU)の輸入制限措置に直面しましたが、タイの自動車メーカー各社はその要件を満たしました。また、両国政府の合意の下でベトナムでの港における複雑な手続きの緩和が今年実現する見通しです。その結果、今年のベトナム向け輸出は引き続き拡大基調になると予想しています。

カシコンリサーチセンターは、19年のベトナム向け自動車輸出は前年比14~22%増の6万1千~6万5千台に拡大すると予測します。

欧州向け輸出に関しては、欧州各国政府がディーゼル・エンジン車の排出ガス規制を強化するほか、関税面でのメリットを求めて自動車メーカーによる現地生産化が進んでいるため、タイからの輸出は伸び悩んでいます。カシコンリサーチセンターは、19年の欧州向け自動車輸出はゼロ成長もしくは4%減の11万8千~12万3千台になると予測します。

北米向け輸出は、米中貿易戦争、および20年に発行する米国・メキシコ・カナダ協定(USMCA)による不確実性に直面することが予想されます。USMCA協定では原産地ルールが厳格に運用されるため、加盟国での生産を促すものと見込まれ、タイから北米への輸出は19年以降苦戦する見通しです。また、貿易戦争による副次的な影響から世界の為替変動も激しくなり、多くの国で金利が上昇局面にあることも、タイの自動車輸出に避けることのできない影響をもたらすと考えられています。

従って、カシコンリサーチセンターは、19年のタイの自動車輸出台数を前年比1~4%増の115万~118万台になると予測します。その増加をけん引するのは、アジアとオセアニアの市場になる見込みです。

※本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)