タイ経済・月間レポート(2017年3月号)

2017年1月のタイ経済情報

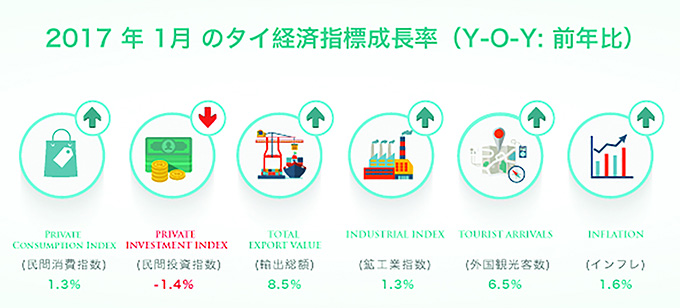

タイ景気は引き続き堅調に拡大傾向

- 2017年1月のタイ経済は引き続き堅調に改善傾向にありま す。政府支出の拡大、輸出の回復、観光業の好調さが引き 続き成長のけん引役となりました。しかしながら、民間消費は 年末の政府のショッピング減税などの刺激策により、前月に 消費が加速していた反動で減速しました。一方で、民間投資 は横ばいでした。

- 2017年2月の消費者物価の上昇率は、前年同月比1.44%の 上昇で、前月の同1.55%増から縮小しました。石油燃料は上 昇したものの、住宅が前年同月を割り込み、全体を押し下げ ました。一方で、民間投資は前年同月比1.4%下落しました。 建設投資と設備投資の双方が減少しており、投資は代替エ ネルギーや運輸業などの一部の産業に集中しています。

- カシコンリサーチセンターは、2017年のタイ自動車輸出を前 年比1~6%増の120~126万台になると予測します。それ は、石油価格が前年に比べ上昇する見通しにあることに加 え、世界経済にも改善の兆候が見え始めていることによりま す。しかしながら、中国経済の方向性、トランプ米国大統領の 政策の不確実性と保護主義的政策に起因するリスクなどが 残っています。

- 2017年に拡大が見込まれるタイの自動車輸出市場は、アジ ア・オセアニア市場、なかでもCLMV諸国があります。これら に加え北米市場も拡大を続ける見通しです。一方で、苦戦が 予想される市場は中南米、欧州、およびアフリカです。これら 地域では不確実な経済情勢、現地ユーザーの嗜好変化、当 該地域における自動車生産への投資拡大、競争相手国から の輸入増などが不安材料です。

タイ中央銀行が発表した2017年1月の重要な経済指標によると、足元の景気は拡大基調が続いています。政府支出の拡大や輸出の回復、観光業の好調さが牽引しました。しかしながら 、民間消費は 、政府が消費刺激策を実施した前月から減速しました。一方で、民間投資は横ばいでした。

1月の民間消費は前年同月比 1・3 %上昇したものの 、前月比では1・5%下落しました。年末の政府のショッピング減税などの刺激策により、前月に消費が加速していた反動によるものです。しかしながら、自動車の新モデル投入などを受け、耐久財が前年同月比で3・8%伸びた半面、非耐久財が落ち込みました。

一方で、民間投資は前年同月比1・4%下落しました。建設投資と設備投資の双方が減少しており 、投資は代替エネルギーや運輸業などの一部の産業に集中しています。

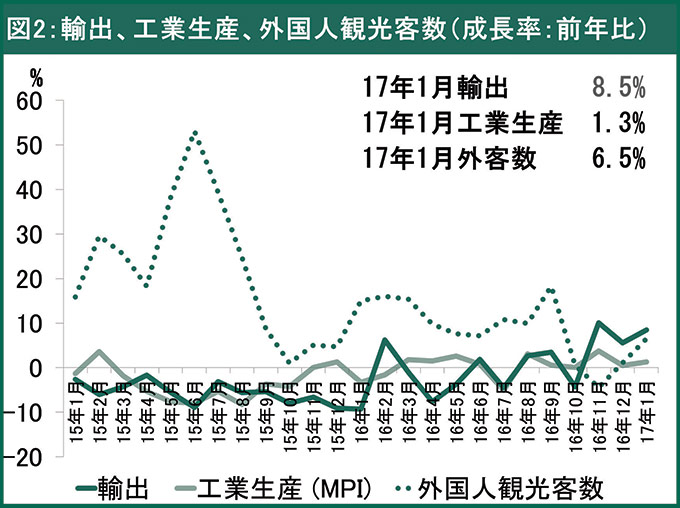

1月の輸出は、前年同月比8・5%増の171億米ドルとなり、前月に引き続きプラス成長と な っ て い ま す 。石油価格の上昇に加え、米国の貿易保護政策を警戒して、タイヤや太陽光パ ネルなどの生産拠点を中国からタイに移す動きが出たことなどが寄与しました。また、スマートフォン用集積回路など多くの 商品群で海外の需要が上向き続けています。

工業生産に関しては、前年同月比1・3%の上昇で、6ヵ月連続で拡大傾向を見せています。 輸出指向工業の生産が伸びています。電子部品は海外からの引 き合い増が寄与し、化学品も中 国向け輸出が拡大しました。しかしながら、季節調整済みの前月比では工業生産は収縮しました。中国正月の休日の影響や、宝石・宝飾品工業が政府の支援措置の発表を待つために生産を先送りしたことなどが理由です。 観光業は上向き、外国人観光 客数は前年同月比6・5%増となり 、前月比では 6・9%増となりました。よって、観光関連産 業が上向きました。運輸業も旅客輸送が上向きました。

2017年2月の タイのインフレ率

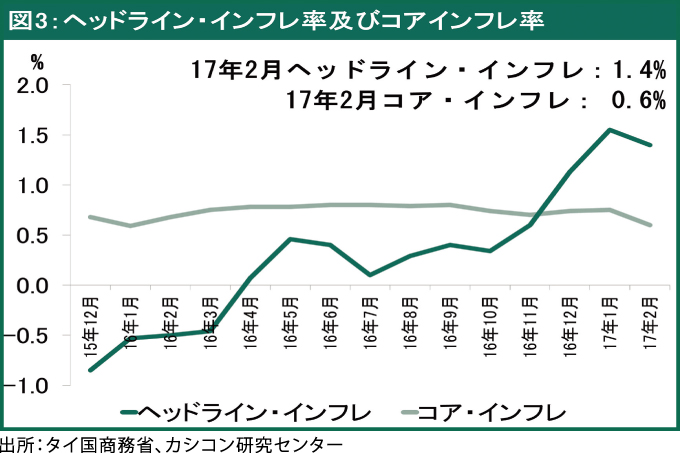

商務省が発表した2017年2月のヘッドライン・インフレ率は 、前年同月比1・4 4%の上昇で、前月の同1・5 5%増から縮小しました。

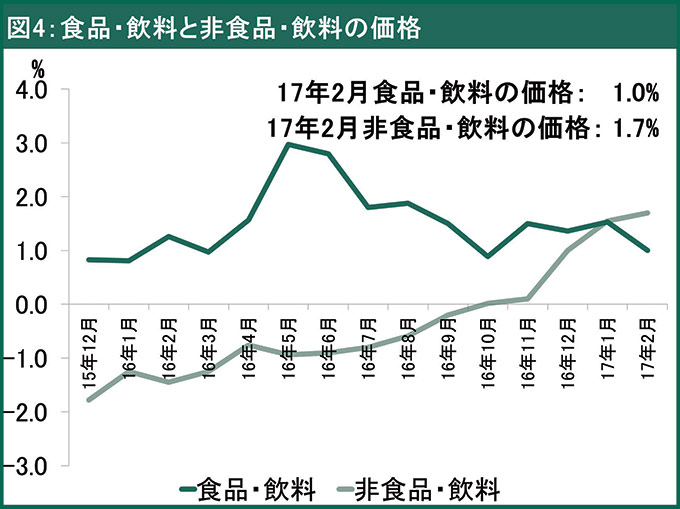

石油燃料が上昇したものの、住宅が前年同月を割り込み、全体を押し下げました。品目別にみると 、食品・飲料部門では、前年同月比1・00%の上昇で、前月の同1・53%増から減速しました。果物・野菜と調味料の値上がりが顕著でした。しかし、米・粉製品と卵・乳製品の価格は落ち込みました。一方で、非食品部門で構成品目全体の2割強を占める住宅が前年同月比1・2%下落しました。そのほかは、石油燃料が23・4%上昇するなどおおむねプラスでした。

一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0 ・59%の上昇で、前月から伸びが減速しました。

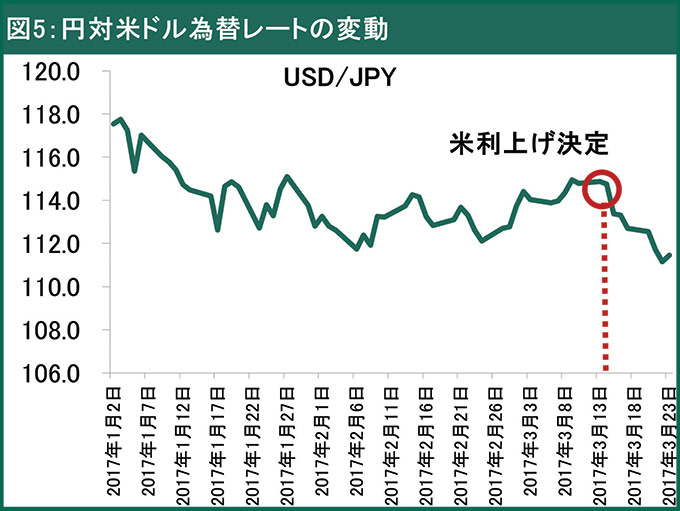

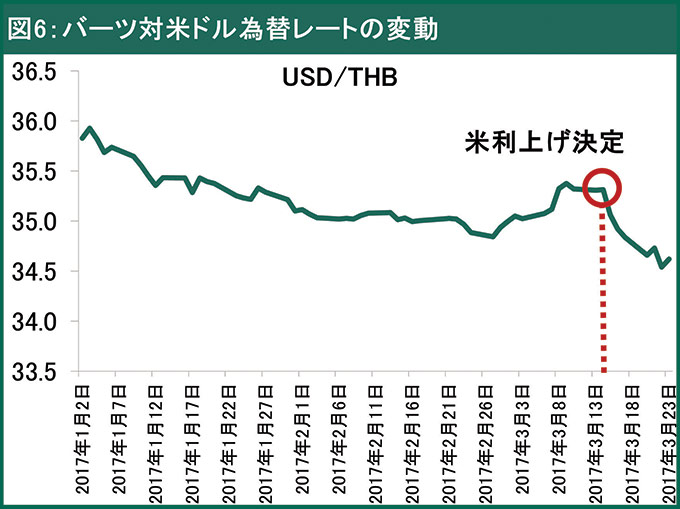

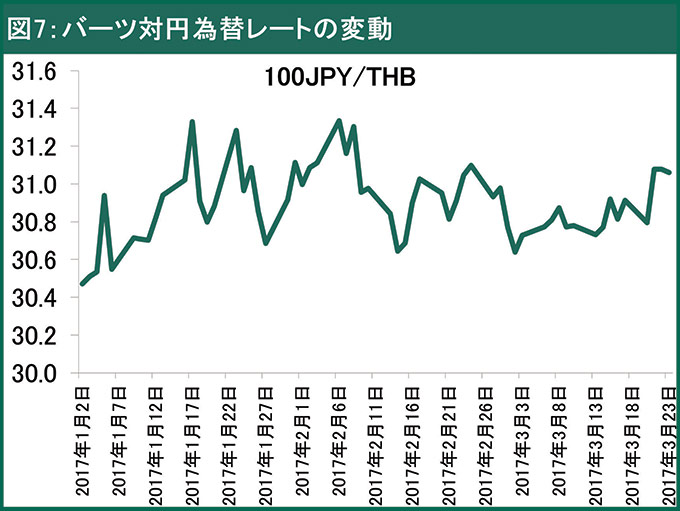

2017年3月の外為相場

3月14日〜15日開催の 米連邦公開市場委員会(FOMC)の会合で、金利誘導目標を0.25ポイント引き上げ、0.75%〜1.00%とすることが予想通り決定されました。会合の前には米利上げが期待され、2月下旬から3月14日までドル高傾向が強まりました。

会合の後には、米利上げが予想通り決定されたことから、ドル高傾向はいったん止まる見通しです。2017年の外為相場の関心は、米景気動向と米国金融政策の行方となります。年内あと2回の追加利上げが予測される為、年内はドル高傾向に再び転じる見通しです。

2017年のタイ自動車輸出は120万台超に回復する見通し

昨年、タイの自動車輸出市場は、世界の経済情勢からの下押し圧力に直面し、中東、中南米、アフリカなどの主要な輸出市場が輸入を大幅に減らした影響を受けました。その主な要因は、石油や基礎金属、農産物といった商品の価格下落の影響です。この結果、タイの自動車、特にピックアップトラックのこれら市場向け輸出は、40%減を超える大幅な収縮となりました。このため、2016年のタイの自動車輸出台数は前年比1.4% 減の118万8515台にとどまりました。

2017年には、石油価格が前年に比べ上昇する見通しにあることに加え、世界経済にも改善の兆候が見え始めています。これらの影響により、世界の自動車市況は上向き、回復が見込まれます。これにバーツ安の傾向を合わせて考えると、2017年のタイの自動車輸出は全体的に上向くものと予想します。

しかしながら、中国経済の先行き、トランプ米国大統領の政策の不確実性と保護主義的措置の実施によるリスク、さらには英国のEU離脱のケースなどの政治的リスクにより、主要な輸出市場の経済に下押し圧力がかかっています。従って、カシコンリサーチセンターは、2017年のタイ自動車輸出を前年比1〜6%増の120〜126万台になると予測します。

タイの自動車輸出を仕向け地別に詳細に考察すると、オセアニア市場とアジア市場が引き続きタイの自動車輸出にとって重要な市場になると思われます。2017年にはこれら市場向け輸出が拡大傾向にある見込みです。このうち、CLMV諸国(カンボジア、ラオス、ミャンマー、ベトナム)、特にベトナムが新興市場として順調に拡大する見通しにあります。

また、2016年に大きく伸びた北米市場向けの自動車輸出も、トランプ米国大統領の政策による圧力の中にあっても拡大を続ける機会があります。中東向けも同様で、域内の経済的不安定は続くものの、石油価格の上昇というプラス材料があります。

2017年のタイの自動車輸出にとって、苦戦が予想される市場は中南米、欧州、およびアフリカです。これら地域では不確実な経済情勢、現地ユーザーの嗜好変化、当該地域における自動車生産への投資拡大、競争相手国からの輸入増などが不安材料です。

このような状況の中、タイでの各自動車メーカーの輸出戦略を見ると、現在はタイを主にアジア・オセアニア市場向け輸出用の生産拠点とする一方で、他の市場向けの輸出も一部で手がけていることがわかります。他の市場には、タイとの貿易協定を締結済みの市場とピックアップトラック・乗用車の生産が非常に小規模な市場が含まれます。

何れにせよ、これから先の新たな課題となりつつある動きもあります。トランプ米国大統領が打ち出しつつある一連の保護政策がそれであり、タイはこれを注意深く見守る必要があります。将来の米国向け自動車輸出に影響を及ぼすだけでなく、各種自動車の生産拠点の設置や移転に関連する自動車メーカー各社の投資計画も影響を受ける可能性があるからです。

“カシコンリサーチセンターは、2017年のタイ自動車輸出を前年比1~6%増の120~126万台になると予測します。”

本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。