第3回 バンコクの土地神話はまだ終わらない!

バンコクのコンドミニアムは明らかに供給過剰だ。それにも関わらず、新規プロジェクトの価格は上がり続けてきた。きっとそのうちバブルが崩壊するに違いない。その時こそ安くなった物件を底値で拾ってやろう、と一部の日本人投資家たちは、ここ数年、虎視眈々とそのチャンスを待ち続けてきた。

しかし、いつまで経っても価格下落は起こらない。供給過剰問題どころか、タイのGDP成長率はアセアンで最低の水準まで落ち込み、家計債務も増加の一途を辿っている。なの に、コンドミニアム価格は上昇を続けているのだ。そして、その主たる原因はコストの中で一番大きなウエイトを占める土地の値上りである。こんな状況下、バンコクのコンドミニアムを今買っていいものかどうか迷っている人も少なくないはずだ。しかし、バンコクの不動産市場はバブルからはほど遠い、と筆者は考えている。

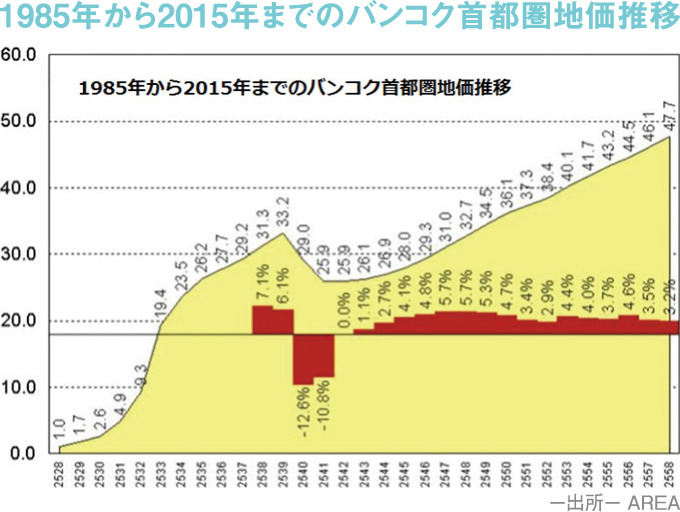

次のグラフは、調査機関AREAによる過去30年間のバンコク首都圏地価推移だが、バンコクの地価は過去に一度だけ大きく下げたことがある。これがアジア通貨危機の原因となった1997年(仏暦2540年)のバンコク不動産バブル崩壊である。これを見ると、85年(仏暦2528年)の地価を1とした 場合、11年後の96年(仏暦2539年)にはなんと33倍にもなっているが、こんな胸突き八丁を一気に駆け上がるような急激な値上りを続けたら、大きな調整が入るのも当然のことだ。

しかし、特筆すべきは、この危機がわずか4年で反転している点だ。既に黄金時代を過ぎた日本では、バブル崩壊後失われた20年という後遺症が続いたが、無敵のテフロン経済と呼ばれていたタイ経済の強力な成長力が、この危機を短期間のうちに収束させたのかもしれない。

次に、それ以降の地価指数の推移を見てもらいたい。98年(仏暦2541年)に底を打った地価は、その後17年間かけて25.9から47.7へと84%上昇した。つまり、この間の上昇は年率わずか3.7%なのだ。バブルというより、タイの経済成長に合致した順当な地価上昇である。もっとも、この指数はバンコク 都内とその近郊を含めた首都圏の地価推移であるため、都内、特にCBDやダウンタウンの地価上昇率はもっと大きかったに違いないが、それにしても、バブルからはほど遠い。

昨年、新規で売り出されたバンコクCBDの高級物件のうち、22%が香港、台湾、シンガポールなどの外国人投資家に買われたという調査結果が出た。その主な理由が、彼らにと って平米20万バーツ以上するラグジュアリーコンドミニアムでもまだ割安、ということなのだ。

もっと分かりやすいように、日本の地価を例にとって比較してみる。昨年、史上最高価格での取引が成立した一等地、 チットロム-プルンチットエリアでの売買価格は、ワー(4平米)当り200万バーツであった。つまり、坪500万円だ。一方、東京銀座4丁目の昨年度公示地価が坪1億3,200万円である。 法規制や容積率等の違いがあるので単純には比較できないものの、どちらも首都を代表する第一級の商業地である。なのに、東京の一等地の地価に比べてバンコクのそれは、まだわずか26分の1なのだ。

従って、供給過剰と景気低迷の中、理屈に合わない地価上昇によるコンドミニアムの値上りが続いてきたからもうすぐバブルが崩壊する、という理屈こそ、海外不動産投資という マクロ的視野で見た場合、実はあまり説得力がないことが分かる。

藤澤 慎二

前職はドイツ銀行の国際不動産投資ファンド、RREEFのシニア・アセットマネジャーで米国公認会計士。現在はバンコクに在住し、自身のブログ「バンコクコンドミニアム物語」(http://condostory.blog.jp)で、バンコクの不動産マーケット情報を発信している。

連絡先:087-481-9709

bkk.condostory@gmail.com