近年、 「中進国の罠」に直面しているタイ経済。

国内では少子高齢化の進行や市場の成熟、地場企業の台頭や中国企業などの参入による競争の激化。外に目を向ければベトナムなど周辺国の追い上げも進む。さらに追い打ちをかけるコロナ禍の景気悪化。これらに伴い日系企業のビジネスの在り方も変化しつつある

今回は日系企業の経営課題、事業再編の動向についてMUFGグループのアユタヤ銀行(クルンシィ)、三菱UFJリサーチ&コンサルティングより解説する。

-

三菱UFJリサーチ&コンサルティング㈱

戦略コンサルティングビジネスユニット

グローバルコンサルティング部 吉田 崇 Manager東京大学大学院修了、タマサート大学(タイ)交換留学。大学院修了後ジェトロに入社し、主に海外調査部にてタイを中心に東南アジアを担当。チュラロンコン大学(タイ)客員研究員、メガバンクを経て、KPMGコンサルティング(株)、(株)日立コンサルティングにて海外子会社管理などのプロジェクトにマネージャーとして多数従事。

-

三菱UFJリサーチ&コンサルティング㈱

タイ現地法人 MU Reseach and Consulting (Thailand) Co., Ltd.池上 一希 Managing Director日系自動車メーカーでアジア・中国の事業企画を担当。2007年に当社入社。大企業向けの欧米、中国、アセアン市場での事業戦略構築案件を中心に活動。18年2月より現職。バンコクを拠点に東南アジアへの日系企業の進出戦略構築、実行支援、進出後企業の事業改善等のテーマに取り組む。

【第1部】日系企業による事業再編の動き

なぜ今事業再編なのか

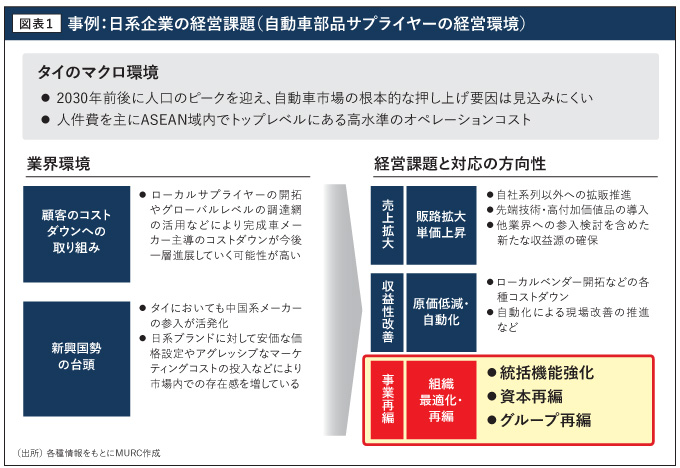

今日、日系企業のタイ事業は過渡期にあり、新たな方向性を模索している。この仮説を検証するにあたり、まずは日系企業を取り巻くタイの経営環境について整理したい。事例として自動車部品サプライヤーに焦点を当ててみる(図表1)。

従来、日系自動車サプライヤーは安定成長するタイの市場や、強固な系列などの取引基盤に支えられ、順調に事業を拡大してきた。

弊社調査によると、タイにおける日系部品サプライヤー約360社の営業利益率は平均で8・0%に達し(過去5年)、グローバルで見ても収益性の高い市場として位置付けられてきた。

一方で今後、楽観を許さない要素もある。

まず日系企業共通の課題として、タイが「中進国の罠」と言われるマクロ環境の変化に直面することが挙げられる。高齢化と少子化の急速な進行が進むタイでは、2030年前後に人口のピークを迎え、その後は緩やかに減少の一途を辿ると推定されている。

自動車市場(新車)についても、販売台数は12年をピークとして足元では横ばいの状態が続いており、今後も内需の押し上げ要因は見込みにくい。

また、タイの労働コストは日系製造業で年平均3〜5%程度の上昇が続いており、すでにASEAN域内でトップレベルの水準に達している。人件費以外のオペレーションコストも、コロナ禍以降も高止まりしており、従来の延長線上での経営は難しい。

競争環境の変化

次に、業界固有の課題として、顧客である完成車メーカー側で進む、聖域のないコストダウンが挙げられる。

系列に捉われない取引関係の構築や、系列再編の動きも活発化しつつあり、サプライヤーにとっては従来の収益性維持に懸念が生じている。

例えば、19年よりトヨタ自動車が進めているコスト低減の施策は、最量販タイプのエンジンについて、原価を30%低減させる意欲的な取り組みである。

これは価格面において脅威となりつつある中国メーカーへの対策を明確に打ち出したものと考えられ、今後グローバルな取り組みに拡大する可能性がある。

さらに追い打ちをかけるのが、新規参入による競争の激化である。

中国自動車大手の長城汽車は、米GMのタイ撤退に伴い、同社ラヨーン工場を20年に買収した。長城汽車の本格的な量産工場はロシアに次ぐ2拠点目で、タイ国内販売とあわせ、東南アジア全域への輸出を想定している。

すでに今年(21年)年初に2モデルの新規車種投入を進め、バンコク国際モーターショーでも電動車の投入をPRするなど、活発な動きを見せている。

中国ブランドの短期的な日系シェアへの影響は軽微と見られるが、今後、傘下の主要サプライヤーのタイ進出により基幹部品の生産が進めば、日系サプライヤーにとっては脅威となる。

日系製造業が推進する取組

このような背景のもと、日系製造業が推進するのは「売上拡大」「収益性改善」「事業再編」の3点の取り組みである。

1点目の「売上拡大」については、これまで手掛けてこなかった潜在顧客へのアプローチ強化と、自社製品の付加価値の向上が挙げられる。

自動車部品サプライヤーで言えば、自社系列以外の日系完成車メーカーや、欧米系メーカーへのコンタクト強化などが挙げられる。

発注に関する顧客側の決定権は、依然として本社サイドに置かれているケースが多い。ゆえに、本社とタイの双方における働きかけが必須となり、難易度の高い取り組みと言えよう。

また、労働集約的な製品から、より先進的・高付加価値の商品へのシフトを進め、単価アップを図るケースも見られる。

例えば、近年の「クルマの電動化」に呼応して、電子部品を実装した製品や、モジュール化への対応で自社の周辺部品の取り扱い強化を進めて、新たな納入を図る動きもある。

加えて、異業種への参入の動きも見落とせない。ヘルスケア、電気電子など、自動車分野における品質や技術、実績を活かして、周辺分野への展開を模索するケースも増えてきている。

こうした動きにおいては、販路構築や技術供与先の確保のため、先行する競合他社との合弁や協業、事業買収なども現実的かつ有効な選択肢となる。

2点目の「収益性改善」については、ローカルベンダーの開拓による部材調達費見直しや、自動化・デジタル化などによるコスト削減が挙げられる。 ローカルベンダー開拓については、日系各社ともすでに一定程度進んでいるものの、21年11月に発効した包括的経済連携(RCEP)などを契機として、中国からの低価格製品の調達がさらに進む可能性もある。

自動化についても、従来は製造ラインを中心としていたものが、近年は運送や保管などの周辺業務にも及びつつあり、オペレーション全体の最適化を進める動きが見られる。

また、コロナ禍を背景に電子入札・調達の導入や、ペーパー依存度が高い業務の見直しなど、非接触やDX(デジタルトランスフォーメーション)化も進展していくだろう。

重要性高まる「事業再編」

タイの日系製造業における経営課題への取り組みは、従来はここまで述べてきたような「売上拡大」と「収益性改善」を大きな2つの柱とするものであった。資本や事業の移転・移管をともなう「事業再編」は、現地の主要株主などステークホルダーとの利害調整を伴うため、手を付けにくい、長年の経営課題でもあった。

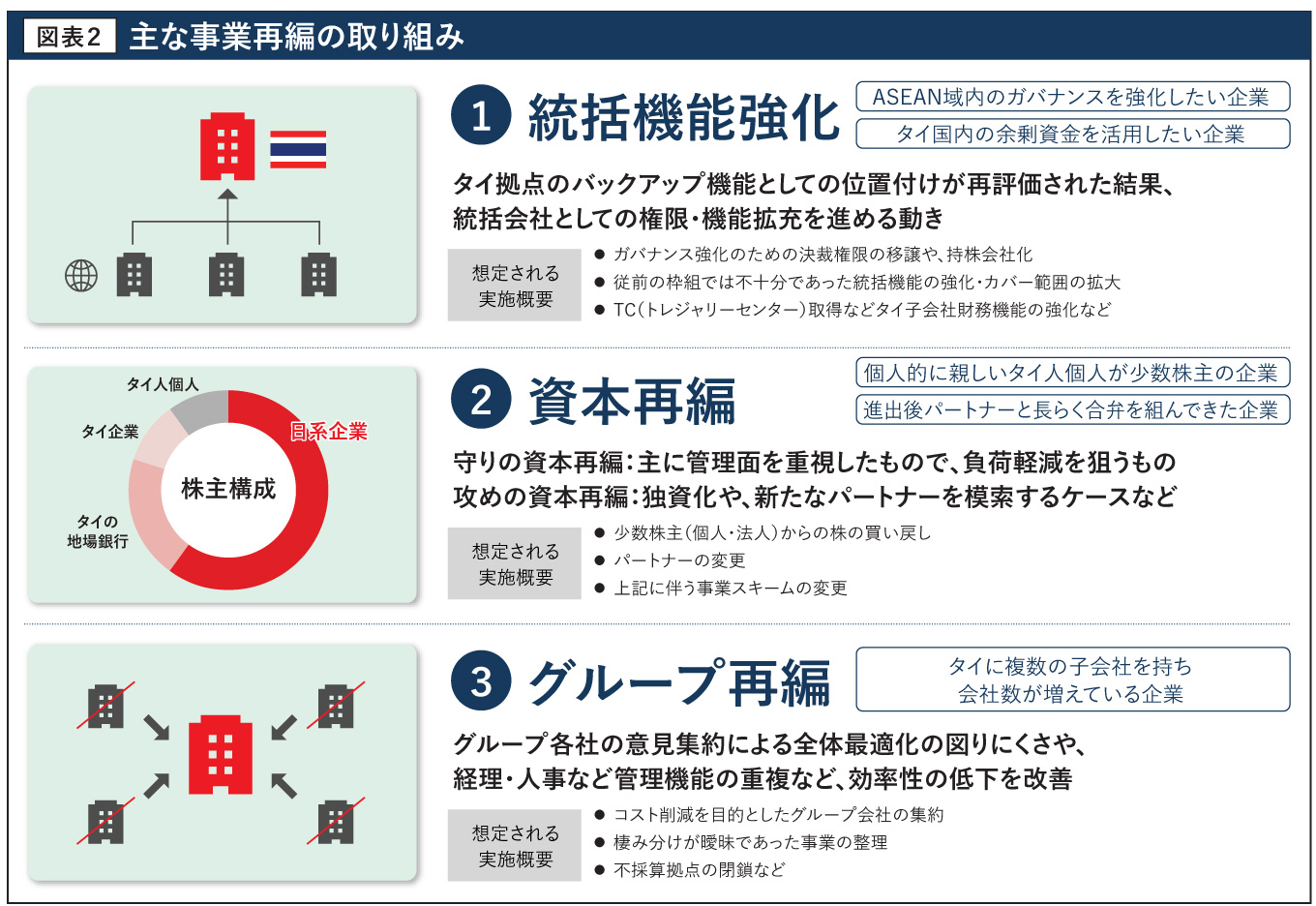

しかし、コロナ禍を経て、収益性が相対的に高いASEAN事業に対する日本本社からの期待はさらに高まっている。この期待に応え、抜本的な経営改革を進めるためには、事業再編は従来以上に避けて通れない課題となっている。 事業再編の中でも、本稿では特に近年注目を集めている「統括機能強化」「資本再編」「グループ再編」に着目したい(図表2)。

例えば自動車業界においては、完成車メーカー、部品サプライヤーともに、タイ拠点に統括機能を有している企業も多い。これらの強化や見直しを進めることで、オペレーションの高付加価値化を目指す事例が多いが、以下では個別の業界問わず、一般的な事業再編の概要および事例紹介をしていく。

1- 統括機能強化

ASEANにおける地域統括機能をタイ子会社に置いている日系企業は多い。

シンガポールに統括拠点を有する日系企業も多いが、これと比較すると、タイの統括拠点は製造業が中心で、技術や製造の支援に関連した機能を有するのが特徴である。

コロナ禍を受けて経営不振に陥るASEAN各国の子会社が多い中、タイ拠点のバックアップ機能としての位置付けが再評価され、これをさらに充実させる動きが鮮明となっている。

全体的には、ガバナンス強化のための決裁権限の移譲や、持株会社としての位置付けなど、従前の枠組では不十分であった点を見直し、統括に関する機能強化・範囲拡大などが挙げられる。

近年は、タイでの業績が好調な企業を中心として、タイ子会社に蓄積された余剰資金の活用や、財務機能の強化に関心が寄せられているのも特徴である。

2- 資本再編

設立時の経緯や、外資規制への対策などから、現地の資本を受け入れている日系企業は多い。

個人的に親しいタイ人(個人)が株主になっているケースや、オペレーション上の補完関係を期待して現地大手企業と合弁を結ぶケースなど、パターンも様々である。

資本再編への関心が高まっている背景として、大きく2点が挙げられる。

1つ目は、主に管理面を重視したもので、「守りの資本再編」と言える。配当の社外流出抑制やガバナンス強化のほか、合弁相手からの同意取得に発生する負荷軽減を狙うものである。

コロナ禍を受けてキャッシュ確保へのニーズも高まっており、個人・法人を問わず、合弁相手も株式売却に応じやすい傾向にある。

2つ目は、「攻めの資本再編」にあたるもので、事業運営上の要請である。事業環境の変化に伴って、設立当時ほどパートナーとの親和性が見込めず、再編による独資化や、新たなパートナーを模索するケースがある。具体的には下記のような事例である。

3- グループ再編

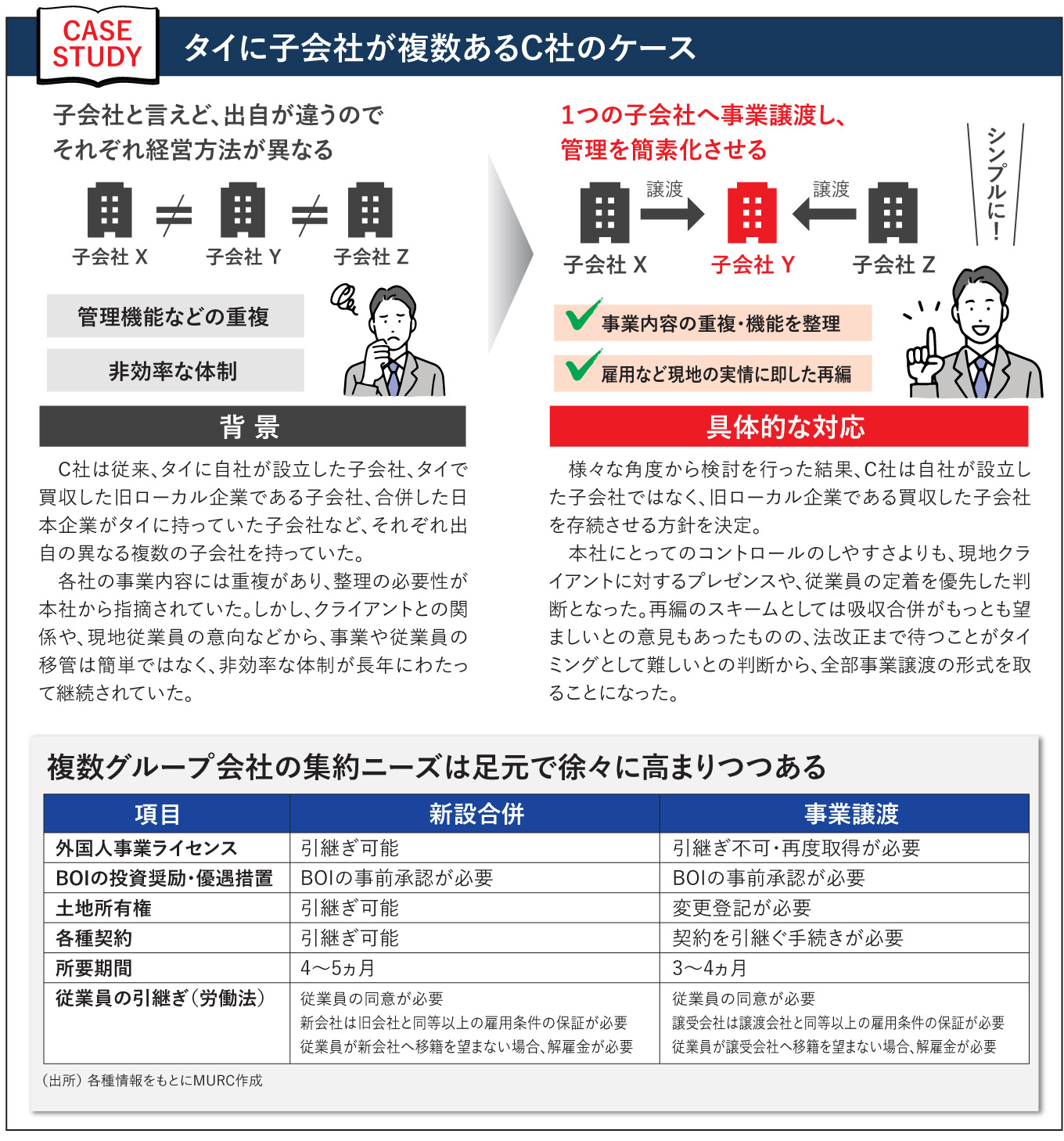

進出の歴史が長い日系企業ほど、タイに複数の子会社を持ち、かつ子会社間の関係が複雑になりつつある。

事業や顧客が同じグループ内で重複しているケースや、新規事業が立ち上がるごとに会社を設立した結果、会社数が過度に増えているケースも多い。

その結果、グループ各社の意見集約による全体最適化の図りにくさや、経理・人事など管理機能の重複など、効率性の低下が課題として挙げられる。

例えば輸送機器分野では、12年前後の自動車市場のピーク時に設備拡張を大々的に行ったことで、余剰生産力を抱えている日系企業が多い。

コロナ禍により稼働率が大幅に低下する中、固定費削減を目的としてグループ会社の集約や、不採算拠点の閉鎖などグループ再編に着手するケースが多く見られる。

手続き面では、これまで「新設合併」あるいは「事業譲渡」の2択であったが、民商法典の改正により新たに「吸収合併」という選択肢が加わることが予定されており、今後はグループ再編がより現実的な戦略になると期待される。

【第2部 】事業再編と地域統括機能

地域統括拠点としても存在感高まるタイ

タイ拠点の事業再編を考える際に、テーマの一つとして挙がることが多いのが「地域統括拠点化」である。

既存のタイ拠点の資本と事業を整理・再編し、より効率的な体制を目指す際に、その効率化された機能をタイ国内のグループ会社、さらにはASEAN域内のグループ会社にまで行使したいと考えるのは極めて自然な流れと言える。

ASEANにおける地域統括拠点のメッカは、従前からシンガポールが最有力と一般的に考えられてきた。高い教育水準、有利な税制、便利なアクセス、充実したインフラ、高度な規制緩和、透明な政府、清潔で安全な都市機能など、地域統括拠点を置く上で有利に働くポイントがシンガポールに多いことは事実である。

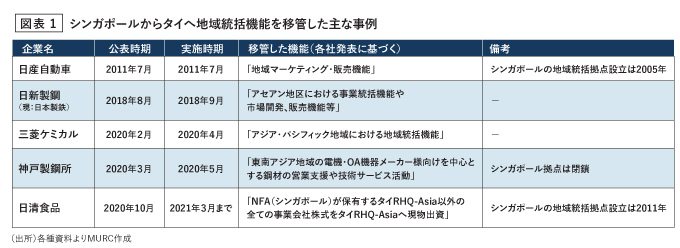

一方で、シンガポールに置いた地域統括機能を、タイに移管しようという動きも目立ってきた(図表1)。

古くは2011年に、日産自動車がマーケティング・販売機能をシンガポールからタイに移管している。

近年も、例えば日新製鋼(当時)が18年8月に事業統括・市場開発・販売機能の移管、三菱ケミカルが20年2月に地域統括機能の移管、神戸製鋼所が20年3月に鉄鋼事業の営業支援・技術サービス機能の移管を、それぞれ発表している。

日清食品も従来はシンガポールに地域統括拠点を置いていたが、新たな地域統括拠点を20年5月にタイに設立した。同年10月にはシンガポール子会社が保有していた事業会社の株式全てを、タイ統括拠点に現物出資すると発表しており、これもシンガポールからタイへの地域統括機能の移管であると報道されている。

本稿では詳細を割愛するが、タイでの地域統括拠点の増加、及びシンガポールからの移管の背景には、従来から指摘されるシンガポールの高コストや、タイなど周辺国においても教育水準やインフラが相当程度まで追い付いてきたことに加えて、そもそもシンガポールがASEANの地域統括拠点として適切なのか、という根本的な問いがあると考えられる(詳しくは下記弊社レポート参照)。

市場としても同質性の高い欧州や米州と比べて、アジアはASEAN域内に限っても多様性に富んでいる。

果たしてタイに集積する自動車産業の地域統括拠点を、工場がほとんどないシンガポールに置いて良いのか(タイへの統括機能移管の可能性)。

もしくはターゲットとするマーケットによっては、例えばインドネシアの大市場に期待される食品や消費財の統括機能を、言語も宗教も異なり市場の小さいシンガポールに置くことが適切なのか(インドネシアへの統括機能移管の可能性)。

このような議論は「地域統括拠点とは何を統括する拠点なのか」という地域統括拠点の存在意義や機能設計と併せて、各社が今後検討するべき重要な論点となるだろう。

外資規制の観点から見た地域統括機能

「地域統括拠点」と公に称しているかどうかに関わらず、地域統括機能(または、その一部)をタイ拠点が実質的に果たしている日系企業の例は多い。ここでは資本構成の観点からパターンを整理したい。

1.タイ資本(内資)企業による地域統括機能

統括機能を有するタイ拠点がタイ資本比率50%超の、いわゆる外国人事業法上の「タイ資本(内資)企業」に当たる場合は、基本的に外資規制について考慮する必要はない。

ただし、海外のグループ会社向け融資であれば、たとえ内資企業であっても、タイ中銀からも許可を取得する必要がある。

このように内資企業であるため外資規制は適用されなくても、他の官庁によって事業規制を受ける機能もある。

そのため、統括拠点として検討している各機能が制約なしに行使可能であるかどうか、あらかじめ慎重に確認する必要があるだろう。

また、タイ資本が50%超を保有するということは、日本本社からの直接の出資が50%未満に留まる、ということである。

株主構成によっては日系企業としてのガバナンスも課題となることに加え、統括拠点からの配当に大きな外部流出が生じるため、統括拠点に将来蓄積されるであろう利益の活用方法についても事前に検討しておくことが求められる。

なお内資企業であるため、外資規制の緩和を目的としたBOI(タイ投資委員会)への申請は不要である。

しかし、その他の恩典、例えば駐在員のビザ・ワークパーミット取得手続きの簡素化、外国人枠の確保などを必要とする場合には、想定する機能に応じて、BOIからIBC(国際ビジネスセンター)や、TISO(貿易投資支援事務所)、IPO(国際調達事務所)などの認可を取得することも考えられる。

また税務恩典を必要とする場合にも、要件を満たせば、内資企業が歳入局からIBCの認可を取得することも可能である。

2.外資企業による地域統括機能

統括機能を有するタイ拠点が、外資50%以上の「外資企業」にあたる場合は外資規制の適用対象となるため、より精緻な検討が必要となる。

広く知られているようにタイ政府が「製造」や「輸出」とみなす一部の事業を除き、幅広い事業(機能)が外資規制の対象となる。商務省が「サービス事業」とみなす事業等については、たとえグループ会社向けに限定されるものであっても、商務省からの許可等がなければ原則として実施できないとされている。

一般に地域統括拠点が持つとされる機能も同様である。持株機能(株主として国内外のグループ会社へ出資する機能)こそ規制対象にならないものの、グループ会社向けのサービス提供などの大部分はサービス事業として外資規制の対象とされ、商務省からの許可等がなければ原則として実施できない。

こうした背景のもと、外資企業が地域統括機能を行使するための具体的な手段は、①BOIから認可を取得する、②商務省から許可を取得する、③外資規制対象外の機能だけを行使する、の3つである。

① BOIからの認可取得

地域統括機能に関するBOIの奨励制度には変遷があるが、21年初時点で申請が可能なのが、主にIBC、TISO、IPOの3種類である。いずれも実施可能な事業(機能)はそれぞれ規定されているため、自社が想定する地域統括機能を包含するものを選択することになる。

BOIから認可を取得した上で、商務省から「FBC(外国人事業証明証)」の発行を受けることが必要である。

② 商務省からの許可取得

想定する機能がBOIの制度に該当しない場合や、要件を満たせない場合に次善の策として検討されるのが、商務省から外資規制緩和の許可を直接受ける、いわゆる「FBL(外国人事業許可証)」である。

あくまで例外的な許可取得となるため、一般的に許可取得のハードルは高いとされるが、一方で、グループ会社向けにサービス提供先を絞ったケースでは比較的許可実績も多い。

ただし、これまでFBLで許可されたグループ会社向けサービスは、オフィススペースのレンタルや融資などが大多数を占める。

これらは次の「外資規制対象外」に含まれることになったことから、今後FBLの取得が有効となるのは、海外のグループ会社向け融資など、より限定的になっていくものと推測される。

③ 外資規制対象外の機能行使

外国人事業法が規制対象とする事業は、13年以降これまで4度にわたり、商務省令によって少しずつ規制緩和が進んできた。

とはいえ第3号までは大部分が、他の官庁からも所管されていた事業の重複を解消したという側面しかなく、実質的な規制緩和とは言えなかった。

19年6月に公布された第4号では地域統括拠点に関係する、他の官庁から規制を受けない機能も規制緩和の対象とされた。

つまり、これまでは許認可なしに統括機能を行使するためには、タイ資本との合弁によって内資企業とするしか選択肢がなかったのが、現在では外資企業として、かつ許認可なしでも一部の統括機能を行使することが可能となった、と評価されている。

しかし実務上はなお厳しいのが実態である。商務省の解釈に基づき、次章で詳細を紹介したい。

3.許認可なく外資企業が実施可能な地域統括機能とは

外資規制の緩和に関する19年6月の商務省令第4号では、グループ会社の定義として「一方の法人が、もう一方の法人の株式の25%以上を保有する」、または「一方の法人の株式の25%以上を保有する株主が、もう一方の法人の株式の25%以上を保有する」などとした上で、商務省からの許可が不要となったグループ会社向け事業(機能)を次のように規定する。

⑴ 国内における融資

⑵ 電気・水道などを含む建物・事務所スペースのレンタル

⑶ 管理・マーケティング・人事・ITに関するアドバイス・コンサルティング

外国人事業法の解釈について商務省は月に数件程度と多くはないものの、企業や法律事務所から受けた照会と回答をウェブサイトで公開している。商務省令第4号が公布されてからこれまでの2年弱で、グループ向け事業の規制緩和に関する照会件数は既に20件弱に達する。

下表では、商務省の解釈のうち重要なものを紹介し、この省令で認められる統括機能の範囲を明らかにするヒントとしたい。

外資企業のステータスを持つ日系企業にとって、これまでも国内グループ会社向け融資のニーズは大きかったことからも、この規制緩和が重要な意味を持つことは間違いない。ただし、地域統括機能の観点から見ると、なお規制は厳しいと判断せざるを得ない。

タイ拠点に適切な地域統括機能を持たせるためには、商務省やBOIなど、関連する官庁による最新の法制度と解釈を把握し、それに整合した制度設計を行うことが不可欠である。

■ 商務省が公開した外国人事業法の解釈

(1) 国内における融資

【案件番号】 2019年11月 No.2

【案件概要】 外資企業である自社は、A社・B社・C社・D社で構成されるグループ会社間での融資管理(inter-company cash pooling)を進めるために、マスターアカウント(MURC注:グループ会社間で利用する「統括口座」を指すと考えられる)の役割を担うことを検討しており、自社は4社いずれとも貸し手・借り手の両方の関係となる。自社は4社に対して許可なしで融資を行うことはできるか

【商務省の判断】 商務省令第4号に照らして、グループ会社に該当するA社・B社・C社に対しては、許可なしで融資を行うことができるが、グループ会社に該当しないD社に対しては、許可なしで融資を行うことはできない。また、「グループ会社間での融資管理(inter-company cash pooling)を進めるために、マスターアカウントの役割を担うこと」は、外資規制を受ける「その他サービス業」に該当し、許可なしで行うことはできない

【案件番号】 2020年9月 No.2

【案件概要】 外資企業である4社は、同じ外国企業が最大株主である。4社は、外国銀行のタイ国内支店をキャッシュプーリングの管理者として、相互に融資を行うことを検討しているが、このキャッシュプーリングを許可なしで行うことはできるか

【商務省の判断】 許可なしで行うことができる融資には、財務センターとしての役割を含んでいない。これは外資規制を受ける事業に該当し、許可なしで行うことはできない

これら2件はいずれも同一の企業グループからの照会と推測されるが、商務省の判断によればグループ内での管理であろうが、金融機関への委託であろうが、キャッシュプーリングそのものが規制緩和の対象とはなっていない。商務省の許可が不要な国内グループ会社向け融資とは、単純な融資のみを指すものであり、キャッシュプーリングのような高度な仕組みまでを想定しているものではないと解される。従って、キャッシュプーリングを行いたい外資企業は、BOIのIBCに含まれるTC(財務センター)の認可取得が必要と考えられる。

(2) 電気・水道などを含む建物・事務所スペースのレンタル

【案件番号】 2019年9月 No.1

【案件概要】 建物・事務所スペースのサブリースは、許可不要の事業に該当するか

【商務省の判断】 建物・事務所スペースのサブリースは、この省令が定める許可不要の事業には該当しない

【案件番号】 2020年11月 No.1

【案件概要】 許可不要のスペースのレンタルについての照会

【商務省の判断】 この省令が定める「電気・水道などを含む建物・事務所スペースのレンタル」の範囲に、倉庫のレンタルは含まない

商務省の判断によれば、商務省の許可が不要となる建物・事務所スペースのレンタルとは、自社が所有する物件についてのみであって、自社が所有しない賃貸物件については、グループ会社向けであってもサブリースは外資規制緩和の対象とならず、商務省の許可(FBL)が必要と解される。また、レンタルができるのはオフィススペースに限られ、倉庫は含まれない。工場や作業場などについては言及されていないが、厳格な解釈が行われていることから、倉庫と同様、工場なども規制緩和の対象とは解されない可能性が高いと推測される。倉庫や工場をグループ会社に対してレンタルしたいと考える外資企業は、FBLを取得するか、BOIのTISOに工場や倉庫のレンタルも含めて認可取得するなどの検討が必要となろう。

(3) 管理・マーケティング・人事・ITに関するアドバイス・コンサルティング

【案件番号】 2020年7月 No.2

【案件概要】 外資企業である自社は海外の親会社A社に対して、マーケティングに関するアドバイス・コンサルティングをバックオフィスの形で提供することを検討している。これは許可不要の事業に該当するか

【商務省の判断】 この省令が定める許可不要のマーケティングに関するアドバイス・コンサルティング事業とは、マーケティングに関するアドバイス・コンサルティング事業であって、バックオフィスとしてマーケティングに関するサービス提供等を行うことを含まない

【案件番号】 2020年8月 No.1

【案件概要】 自社は外資企業への転換を計画しており、人事・経理・IT・一般管理に関するサービスをグループ企業に対して提供しようと検討している。サービス提供のために自社から人員を派遣し、グループ会社からサービス料を徴収する。これは許可不要の事業に該当するか

【商務省の判断】 人事・経理・IT・一般管理に関するサービスをグループ企業に対して提供することは、外資規制を受ける事業に該当し、許可なしで行うことはできない

商務省の許可が不要なグループ会社向けの管理系業務は、額面通りのアドバイス・コンサルティングに留まるものであるようだ。シェアードサービスとしてバックオフィス業務を集約するようなレベルはもちろん、実質的に何らかの作業を伴うようなサービスも規制緩和対象として想定されていないと解される。こうした業務を検討するのであれば、やはりFBLか(ただし実例は少ない)、BOIからIBCやTISOを取得することが必要となる。

【第3部 】タイにおける財務統括機能の動向(特別寄稿)

金融の面からもタイ拠点の機能見直しが進んでいる。タイ進出から時が経ち、黒字化を果たして業績が安定、一方で市場の成熟で設備投資も一巡し、一部の日系企業ではタイ国内に資金が滞留している。

また、統括機能を置く例も増えている。どのような打ち手が金融機能にあるのか、MUFGグループのアユタヤ銀行(クルンシィ)に解説してもらった。

-

アユタヤ銀行(クルンシィ)

日系・多国籍企業部門

ビジネスソリューション部長

森 賢太朗2003年入行(旧東京三菱銀行)。営業店、バンコック支店、本部M&Aアドバイザリーに従事、13年からシンガポールにてメコンエリアのアドバイザリー業務を担当。18年5月よりタイ駐在、出資業務、財務アドバイザリーを経て、21年6月より現職。アセアン駐在通算10年の経験を活かして、日系企業による統括会社新設、機能設計、BOI恩典及びタイ中銀のTC取得、資本再編の各種サポートを担当

タイでも可能な財務統括機能

日系企業の統括会社を成功に導くキーワードは、「ヒト(人事)」「カブ(持株)」「カネ(財務)」である。

ヒト(人事)は統括会社のトップが参加会社のレポートラインとなり、参加会社の人事権を持つ、もしくは人事権に関与することで、指示命令系統を明確化することである。 カブ(持株)は統括会社が参加会社の株式を保有することでガバナンスを強化し、また、株主としての強い立場での統括業務が可能となる。

ただし、タイの統括会社においては、日本本社が保有しているタイ現法の株式を譲渡する際のキャピタルゲイン課税の問題があり、実務上は困難なケースが多い。

結果として、タイの余剰資金を既存参加会社の増資に充当して、100%ではない一部持株会社化を図っている事例も増加している。

なお、タイの税務上、海外現法株式の25%以上、かつ6ヵ月保有すると配当金は非課税となるため、持株会社化を検討する場合には25%以上の出資が望ましい。

最後にカネ(財務)である。一般的に日系企業の統括会社の機能設計、機能強化の場合には、事業部の壁が障害となるケースが多い。

カネ(財務)であればお金に色はなく、事業部毎の縦割りが強い組織にも横串によるサポートが可能である。また、数字の検証が容易であることから、効率化の実現性が高い。

アユタヤ銀行(クルンシィ)の調査では、タイにある日系企業の統括会社の約半数の企業は財務統括機能があり、今後その機能を新設、または強化したいと回答する企業が近年増加している。

日系企業の余剰資金活用ニーズの現状

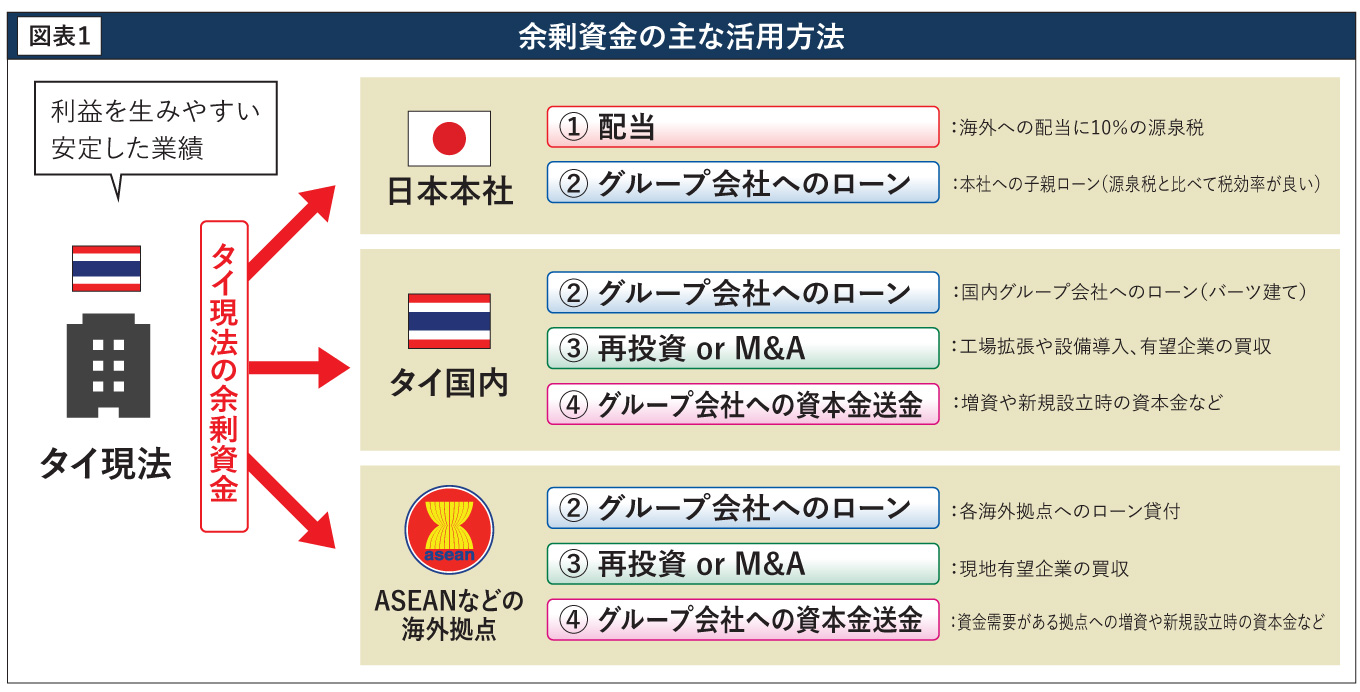

タイの日系企業は製造業を中心に業歴が長く、安定的な業績を維持しており、利益を生みやすいキャッシュ・カウ(金のなる木)と位置付けられる現法が多い。

海外現法の利益が出た場合、一般的には配当で本社に吸い上げるパターンが多いが、タイから日本本社への配当の源泉税が10%と比較的高い水準にある。

また、株主構成も製造業にもかかわらず過去の規制の名残やJV先との関係から100%日本本社が保有していない場合もあり、利益のすべてを配当で本社に還元するという方法は選択しにくいケースもある。

これらの理由から、構造的かつ継続的にタイ現法に余剰資金が積み上がっている。

余剰資金活用の方法としては①配当、②グループローン、③タイでの再投資(含むM&A)、④グループ会社への資本金送金(含む増資資金への充当)、等が挙げられる(図表1)。

①は前述の通り、配当源泉税(10%)と外部株主の問題、③は業種にもよるが概ねタイでの大型設備投資は一巡しており、また、日系企業が決断、実施できるようなM&Aの案件も相対的に少ない。

④はタイの統括会社化に伴い増加傾向にあるが、海外現法の新現法設立の機会や増資のタイミングは限定的である。

結果、ここ数年来、②のグループローンによる余剰資金活用のニーズが高まっている。

ただし、グループローンは日系企業(外資企業)として外国人事業法のサービス業に該当するため、何らかの貸付ライセンスが必要である。

注目されるタイ中銀の TC(トレジャリーセンター)

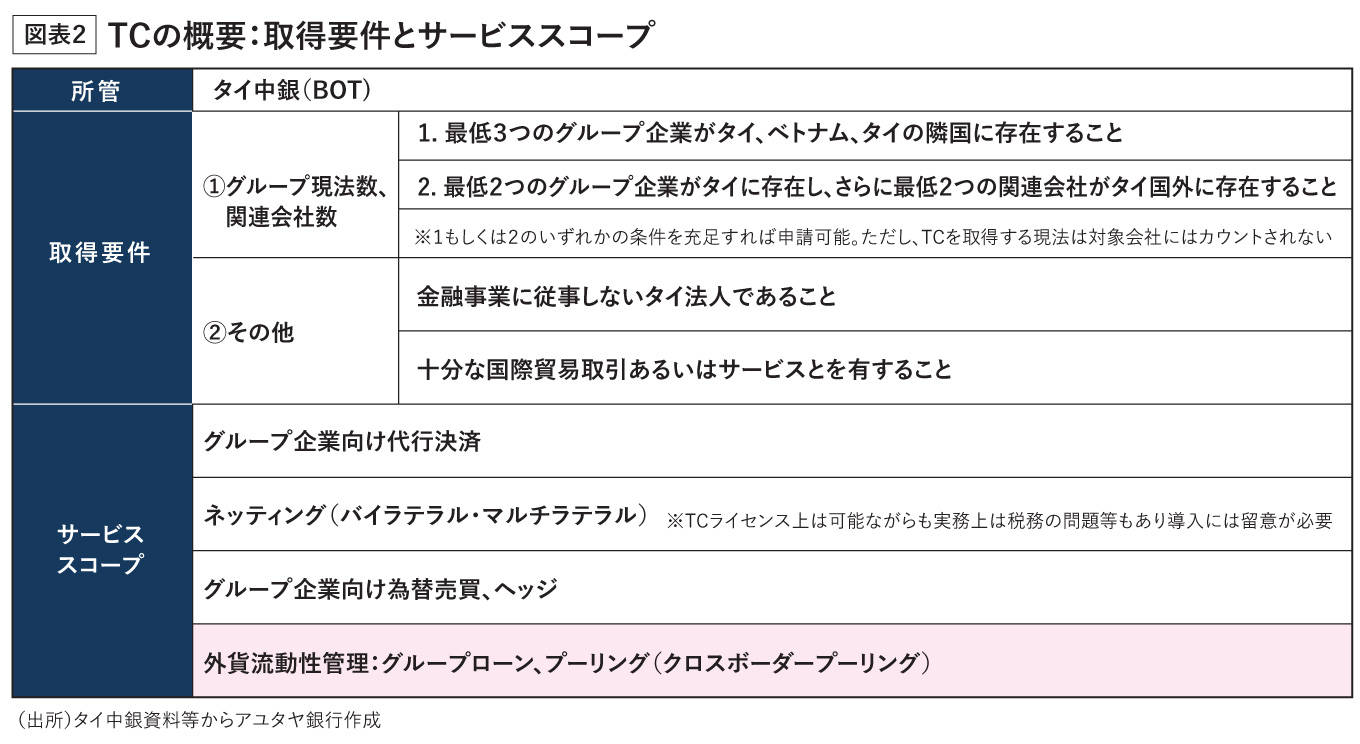

タイで効率的な財務統括を実施するためには、タイ中銀の所管するTC(トレジャリーセンター)ライセンスを取得することが必須である。

商務省の貸付ライセンスでも海外へのグループローンは可能であるが、ライセンス取得までの期間、費用、各種制限も多く、実務上はTCを取得しないと効率的な財務統括は困難である。タイ中銀のTCの取得要件とサービススコープは図表2の通りである。

なお、TCは金融の特別なライセンスであり、TC業務の事業を実施するためには、BOIのIBC、商務省のFBLなどのその他ライセンス取得を併せて実施するか、タイ内資企業のステータスが現状必要である。

2019年9月、商務省の事業開発局が外国事業でもTC業務が可能となる規制緩和の方針決定が公表されたが、現時点では施行されていない。

結果として現時点では、TCおよび BOIのIBC取得による財務統括を日系企業が選択することが一般的となっている。

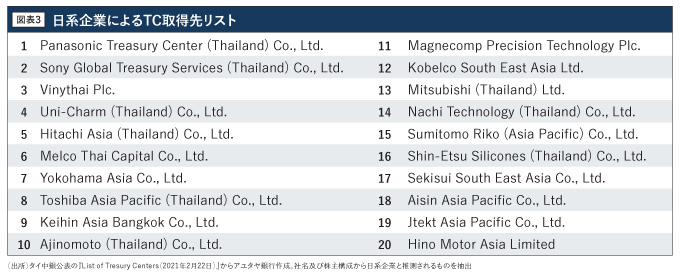

次にTCの取得先であるが、タイ全体で38社が取得済み(21年2月、タイ中銀の公表ベース)である。その内、日系企業によるTC取得の事例は20社あり(図表3)、タイ企業(17社)や欧米企業(1社)と比較した場合、日系企業のTC取得は進んでいる状況と言える。

日系企業20社の内、外部データ(商務省)で確認する限り、タイ内資企業は1社、商務省のFBLが1社あり、残りの18社は、BOIのIBC(もしくは、IBCの前身となるIHQ)を取得している。

15年のBOIのIHQがリリースされて以降、日系企業のTC取得事例は順調に増加している。

TCライセンスのスコープはいくつかあるが、実務上は海外現法へのグループローンを目的とした取得が大半を占める。

タイは外国人事業法の規制から外資企業が海外現法へのグループローン(サービス)を実行するためにもライセンスが必要であり、TCおよびBOIのIBCで外国人事業法の規制をクリアできる。

ただし、タイ側の規制をクリアしたからといって、海外へのグループローンがすぐにできる訳ではない。

特にASEANおよび周辺国の場合、借入する現法がある各国の規制もクリアしなければならない。タイからのグループローンの対象先として需要が高い国はインド、及びインドネシアである。

タイとの事業の繋がりが強く、かつ、投資需要が旺盛であり、資金が必要な代表的なエリアであるが、両国ともに海外からのローンの借り入れに関する規制がある点には留意が必要である。

※6月30日付でタイ投資委員会(BOI)より、IBC恩典のみ(トレジャリーセンター無し)で海外関連会社向け貸付についての規制緩和の決定がされたとの公表あり。ただし同日時点で詳細は不明

【統括】おわりに

今日、企業の抱える経営課題を見渡してみると、新型コロナウイルス終息後の世界経済回復やニューノーマルを見据えたグローバル戦略の見直し、DX化、ガバナンス強化などに関心が高まっている。

直近ではESG(環境・社会・ガバナンス)関連で先行する欧米エリアでの情報収集や戦略立案などに注目が集まっており、ASEANにおいてもこれをフォローする動きが顕在化している今回は事業再編を取り上げた。

これはタイにおける企業の取り組みが、いわゆる新興国型のものから転換しているということでもある。言い換えると、今後ASEANにおける企業経営は、従来以上にグローバル市場全体における取り組みとの連動が重要となってくる。

例えば、昨年11月号の弊社監修の特集記事で取り上げたトヨタ自動車は、海外におけるCASEの取り組みをタイで本格化している。事業インフラの整備されているタイの新たな位置付けとして、ビジネスモデル構築の実験的な拠点という位置付けも考えられるのではないだろうか。

多くの企業にとって転換点にある今こそ、従来以上にタイを魅力的なポジションとして捉え直すチャンスでもある。

新たなビジネスの在り方について掴んでいただけるよう、幅広く経営課題についての情報発信を今後続けていければと考えている。

\こちらも合わせて読みたい/

タイのアフターコロナ展望~日系企業と日本人はこれからどうあるべきか~

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)