今回のコラムからは、日系企業の会計・税務を現場で対応している立場から実際に発生した問題や注意点などに関する解説をしていきたいと思います。

市場価格の変動が大きい材料や製品を取り扱う、または為替変動の影響を受けやすい企業であったり、新規進出時スタッフの技術不足等により不良が多く発生してしまうなど、さまざまな原因で原価が売価を上回る赤字価格で販売せざるを得ないケースを目にします。

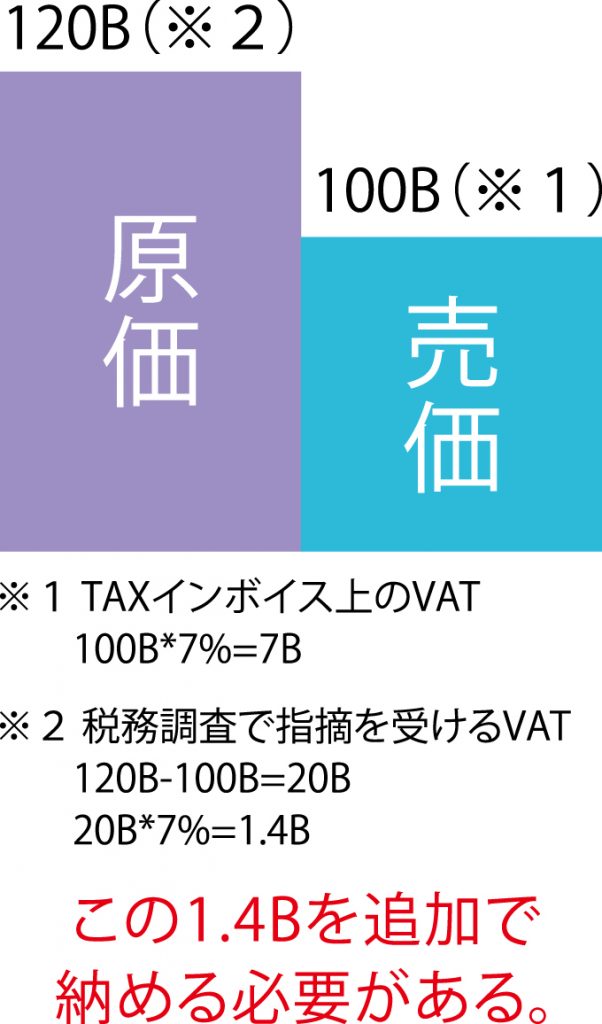

こうした取引は、歳入局の税務調査で「VATの計算は市場価格をベースに課税する」と指摘を受けることになります。何が適切な市場価格かという判断は企業ごとに異なりますが、VAT法の79/3条には、無償または低廉譲渡による物品販売やサービス提供については市価で課税するという規定があり、原価割れで販売した部分に関して、みなしVATが課税されることになります。

つまり、原価が120バーツ、売価が100バーツの取引において、100バーツ×7%の7バーツ分の売上VATをTAXインボイスで計上しますが、税務担当官の判断によって原価―売価=20バーツは低廉譲渡であったとし、この20バーツの7%についてもVATの納付が必要であるという指摘を受けます。こういった指摘を受けた場合には、VATの納付額が少なかったとして、修正申告書の提出及び申告が遅れたことに対する延滞税を課せられることになります。

監査報告書や法人税の申告書上利益が出ていれば指摘を受けない場合がありますが、同一製品やプロジェクトごとにみなし課税を受けることも多いため、ひとつひとつの取引ごとに赤字取引が発生していないか注意が必要です。どうしても赤字取引が発生する場合には、毎月のVAT申告書上でみなしVATを自ら申告することで、税務調査での指摘を避けることが可能なため、経理側のみでだけでなく、営業側にもタイの独特なルールを認識してもらうことで、月1.5%という無駄な延滞税の支払いを避けることが可能です。

J Glocal Accounting Co., Ltd.

Managing Director 坂田 竜一

大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

www.jga.asia