タイ経済・月間レポート(2019年8月号)

6月のタイ経済は引き続き緩やかな減速傾向

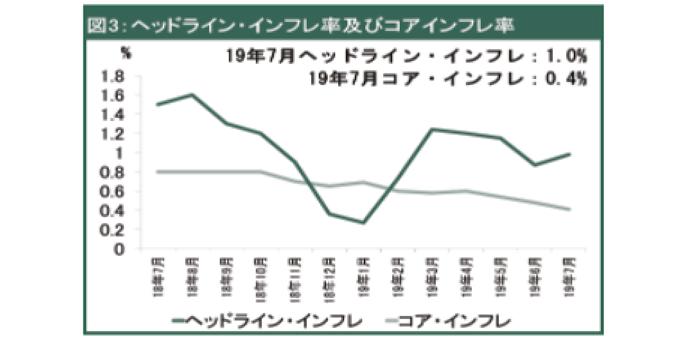

19年7月の消費者物価の上昇率は、前年同月比0.98%上昇し、前月から伸びが加速しました。25ヵ月連続で上昇しました。長引く暑期の影響で、果物・野菜を中心に食品・飲料の価格が上昇しました。一方で非食品・飲料部門の伸びは縮小しました。また、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、同0.41%の上昇で前月から伸びが減速しました。

近年、タイ国内でHEVやPHEVをはじめとした電動自動車の現地生産を進める動きが広がっています。向こう10年間に先行して普及が進むのはエンジンを搭載する電動車であるHEVとPHEVとなる見込みです。自動車市場全体において、車種別の販売割合は、HEVが22.7%、PHEVが9.7%、BEVが4.7%、ICE(内燃機関車)が62.9%となる見通しです。

タイにおいて、BEV市場の拡大が本格化すると、エンジン需要の縮小やコスト削減のためのプラットフォームの統一が進み、エンジン関連部品市場の競争が激化すると見込まれます。カシコンリサーチセンターは、BEV市場が拡大することで、今後20年間にエンジン関連部品市場が22%縮小すると予測します。

2019年6月のタイ経済情報

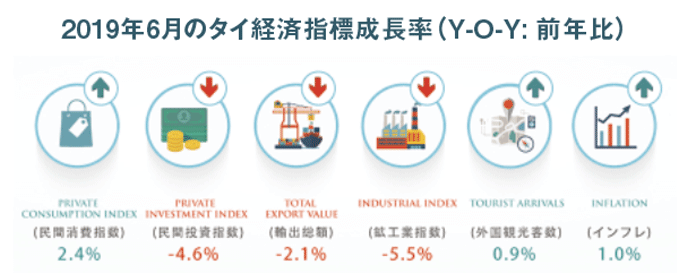

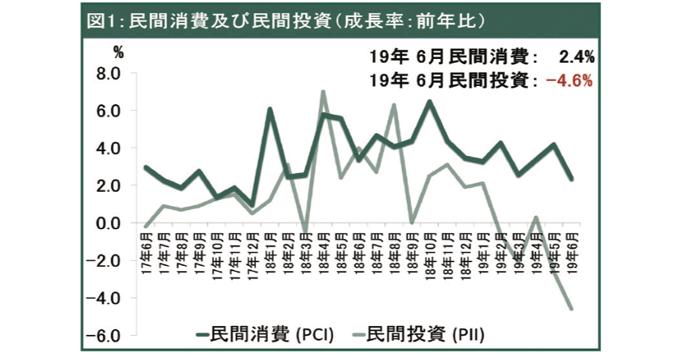

タイ中央銀行が発表した19年6月の重要な経済指標によると、タイ経済は引き続き緩やかな減速傾向にあります。民間・公共投資が縮小したほか、輸出の減少がタイ経済成長に影響を及ぼしました。しかしながら、民間消費は引き続き拡大しています。

6月の民間消費は前年同月比2・4%上昇しました。前月に比べると伸びは減速しました。上昇の主な牽引役として、非耐久消費財が同2・6%、サービスが同2・9%上昇しました。一方、耐久消費財は3・7%下落。

一方で、民間投資は前年同月比4・6%縮小しました。機械・設備を中心とした資本財の輸入が同12・2%縮小したほか、建設認可を受けた土地の面積が同9・5%、商用車の購入が同6・8%、国内の機械販売が同2・6%それぞれ下落しました。しかしながら、建材の販売は同3・1%上昇しました。

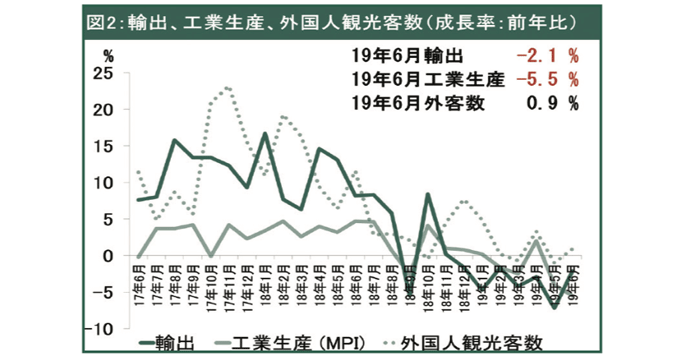

6月の輸出は、前年同月比2・1%下落しました。米中貿易摩擦による世界経済の鈍化や、石油関連製品、ハードディスクドライブ(HDD)などの電子部品、コメなどの農産物の輸出が縮小したことが影響しました。

工業生産に関しては、前年同月比5・5%減となり、2ヵ月連続でマイナス成長となりました。内外需の落ち込みにより、工業生産も縮小しました。

観光業では、外国人観光客数が前年同月比0・9%増の305万人となりました。中国人旅行者は減少しましたが、インド人旅行者の伸びが続いています。

2019年7月のタイのインフレ率

商務省が発表した19年7月のヘッドライン・インフレ率は、前年同月比0・98%上昇し、前月から伸びが加速しました。25ヵ月連続で上昇しました。長引く暑期の影響で、果物・野菜を中心に食品・飲料の価格が上昇しました。一方で、非食品・飲料部門の伸びは縮小しました。

品目別にみると、非食品・飲料部門が前年同月比0・42%収縮しました。住宅が同0・27%、娯楽・教育が同0・73%それぞれ上昇した一方、運輸・通信は同1・32%下落し、全体の伸びを押し下げました。一方で、食品・飲料部門は同3・47%増となりました。米・粉製品の上昇率が同4・02%、肉・魚が同5・73%、果物・野菜が同13・18%それぞれ上昇しました。

一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0・41%の上昇で、前月から伸びが減速しました。

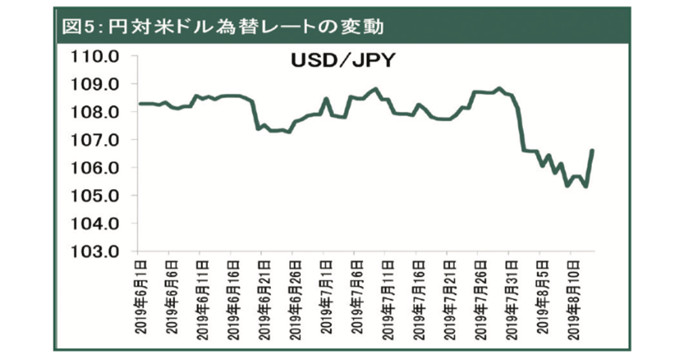

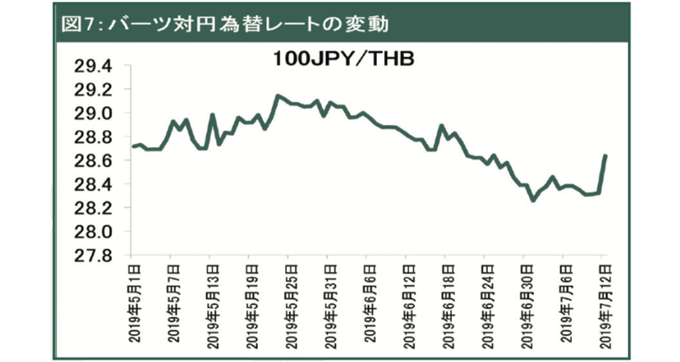

2019年7~8月の外為相場

7月下旬にかけてドル・円相場は1ドル108円台で継続しました。しかし、8月1日のトランプ大統領による対中国制裁関税発動宣言から情勢は一変して円高ドル安へ旋回し、8月12日に105・3円まで円高傾向が継続しました。13日には米国による対中関税発動の一部延期報道をきっかけにリスク回避感が緩んで106円台まで戻しました。

米メディアの中には、米中関係について「貿易摩擦」から「貿易戦争」に発展し、ひいては「通貨戦争」へと事態が深刻化したと見る向きもあります。更に、米国の長期金利低下傾向は継続すると予測されます。そうなると円高傾向も継続する見通しです。

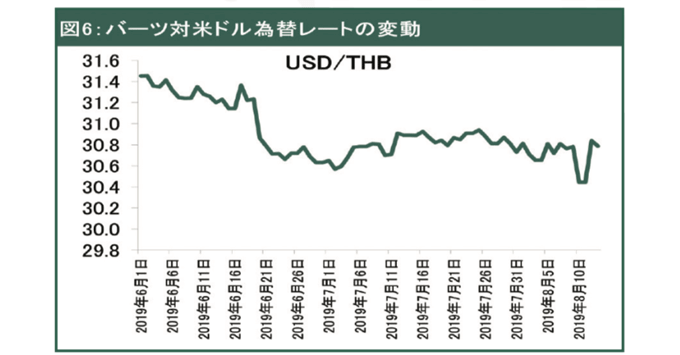

ドル・バーツ相場について、ドル・円相場と同様に6~8月にかけてバーツ高傾向が継続しました。8月7日にタイ中央銀行が政策金利を引き下げたものの、相場の反応は限定的でした。今後ともバーツ高傾向が継続すると予想されます。

電気自動車の普及で今後20年間にエンジン関連部品市場が22%縮小

近年、国際的な地球環境保護意識の高まりや堅調な自動車生産の推移から、タイ国内でハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)をはじめとした電動自動車の現地生産を進める動きが広がっています。カシコンリサーチセンターは、国内市場において19年の電動車販売台数が前年比60%増の3・2万台になると予測します。そのうち約96%はHEVとPHEVになる見込みです。残り約4%は内燃機関を全く搭載しない電気自動車(BEV:Battery EV)になります。

カシコンリサーチセンターは、向こう10年間に先行して普及が進むのはエンジンを搭載する電動車であるHEVおよびPHEVになると予想します。自動車市場全体において車種別の販売割合は、HEVが22・7%、PHEVが9・7%、BEVが4・7%、ICE(内燃機関車)が62・9%となる見通しです。

今後10年間はBEVがあまり普及しないことを背景に、(HEVとPHEVはエンジンを搭載しているため)自動車部品サプラしているため)自動車部品サプライヤー、特にエンジン関連部品サプライヤーへの影響は軽微だと予測します。このためエンジン関連部品市場の今後10年間の縮小率は2・4%にとどまると予測します。

現在、自動車メーカー各社は電機メーカーなど外部企業と協業して次世代バッテリーの開発を急いでいます。開発に成功し、量産化に目途が立った時点がBEV普及に向けた本格的なターニングポイントになりそうです。自動車メーカーはその時期を20年代前半として達成のめどを付けています。

このことにより、タイ市場におけるBEVの本格的な普及期は25年以降になると予想します。カシコンリサーチセンターは、向こう20年間で、タイの自動車市場全体における車種別の販売割合は、HEVが42・0%、PHEVが5・8%、BEVが22・0%、ICEが30・2%となると予想します。

タイにおいて、BEV市場の拡大が本格化すると、エンジン需要の縮小やコスト削減のためのプラットフォームの統一が進み、エンジン関連部品市場の競争が激化すると見込まれます。カシコンリサーチセンターは、BEV市場が拡大することで、今後20年間でエンジン関連部品市場が22%縮小すると予測します。

しかしながら、タイは東南アジアで日本メーカーが電動車に投資する最初の国となるため、タイの部品事業者は技術開発してモーターやバッテリーなど電動自動車の部品を供給できるようになると事業機会が拡大すると考えられます。

※本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)