日本から赴任する多くの駐在員はタイで発生する個人所得税につき手取りを保証され、税金は会社が負担するという方法を取る企業が多いです。

タイの所得税法では個人所得税を会社が負担する場合、負担した税金もさらに所得に加えるルールです。

今回は自己負担(天引き)と会社負担ではどの程度の差が出るのかを解説します。

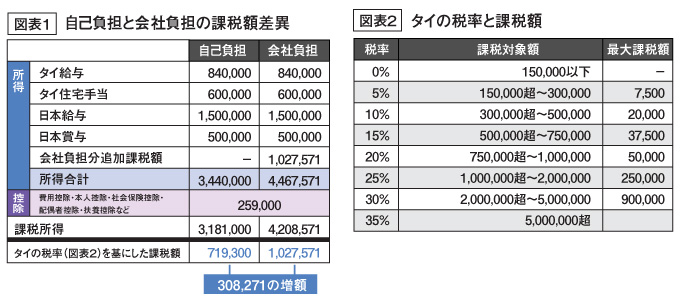

タイと日本から給与を得ている場合、合計の所得額から控除計算を行い課税所得を算出後、タイの累進課税に則って課税計算をします。図表1のケースでは税金を本人が負担した場合の金額は71万9300バーツとなります。

個人所得税分を会社が負担する場合は、税金に税金が加算されるタックスオンタックスの計算を行います。タックスオンタックスとは、自己負担した場合の税金に税率30%を掛け、さらに発生する税金に30%を掛ける計算を最後の数字がゼロになるまで行います。

自己負担の場合の税額にタックスオンタックスの計算を行うと、最終的な納税額は102万7571バーツになります。

会社が個人所得税分を負担することで追加発生する税金は高額になり企業経営の重荷ともなるため、これらの諸費用も事業運営で発生するコストと認識して現地法人の運営を行っていただくことをお勧めいたします。

-

J Glocal Accounting Co., Ltd.

Managing Director坂田 竜一大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

-

URL : www.jga.asia

言葉、文化を超えてグローバル日系企業が本業に専念できる環境を提供します。