第8回 タイの自動車輸出・生産の見通し(前編)

第7回で触れたように、国内市場の回復が遅いことから、タイの自動車生産は今後もしばらく輸出に依存することが予想される。従って、本稿ではピックアップ、乗用車等のセグメント別輸出動向を踏まえて、輸出の将来見通しを試む。

タイの自動車生産を下支えする輸出

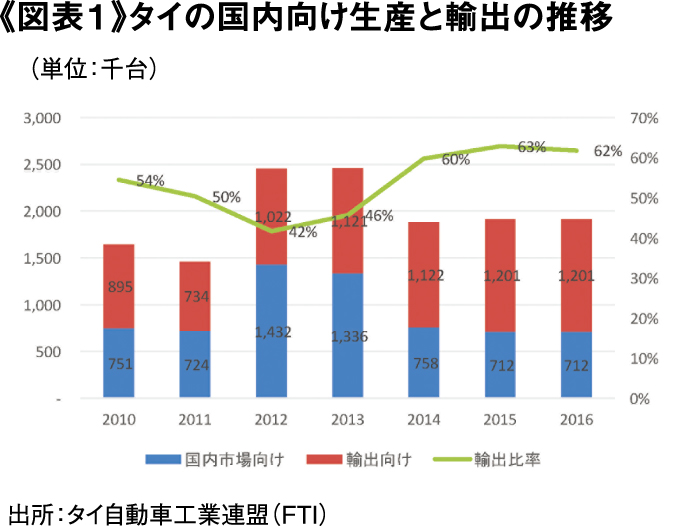

タイの自動車生産は2000年代に右肩上がりに成長し、2012年に245万台に到達したが、2013年以降、国内市場低迷を背景に生産は低迷、減少に転じており、2015年は191万台、2016年は前年比1.6%の194万台にとどまった。タイの自動車生産能力は、2010年代前半の自動車メーカーによる相次ぐ生産増強により、300万台を超えていることから、国内生産稼働率は約7割にとどまっている。近年、国内需要の低迷で国内向け生産が80万台を割り込む中で、輸出は110万~120万台を維持している。この結果、2015~16年の輸出比率は60%以上に高まっており、輸出が生産を下支えする状況が続いている(図表1)。

エコカーが乗用車輸出を牽引

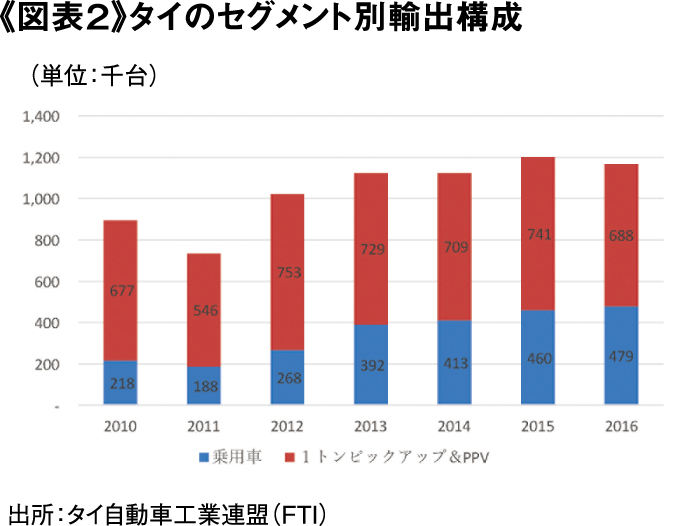

完成車輸出のセグメント別内訳をみると、1トンピックアップ及びピックアップ派生車(PPV)が全体の6割以上を占め、乗用車は残りの4割を占める(図表2)。2000年代初めのタクシン政権時代に「デトロイト・オブ・アジア構想」を打ち出し、1トンピックアップをタイの戦略的輸出商品として投資を奨励して以来、タイは世界最大の1トンピックアップ生産拠点となっている。しかし、資源価格の下落を背景に、最近は主なピックアップ市場である中近東市場の低迷も影響して、60~70万台と横這いで推移している。

その一方で、乗用車の輸出は拡大傾向が続いており、2010年の22万台から2016年の48万台へ倍増している。これは、従来域内向けに供給されていた「トヨタ・ビオス」、「ホンダ・シティ」等の地域戦略車に加えて、燃費に優れた1.2リッタークラスのエコ カーの輸出拡大に負うところが多い。

(次回、ArayZ3月号に続く)

執筆者:野村総合研究所タイ

シニアコンサルタント

山本 肇

上席コンサルタント

岡崎啓一

《業務内容》経営・事業戦略コンサルティング、市場・規制調査、情報システム(IT)コンサルティング、産業向け IT システム(ソフトウェアパッケージ)の販売・運用、金融・証券ソリューション

399, Interchange 21, Unit 23-04, 23F, Sukhumvit Rd.,

Klongtoey Nua, Wattana, Bangkok 10110

TEL: 02-611-2951

URL: www.nri.co.jp