メコン5の2023年の振り返りと2024年の見通し

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

目次

みずほ銀行バンコック支店メコン5課が発行する企業向け会報誌『Mekong 5 Journal』よりメコン川周辺国の最新情報を一部抜粋して紹介

メコン5の2023年の振り返りと2024年の見通し

メコン5編集室|バンコック支店

はじめに

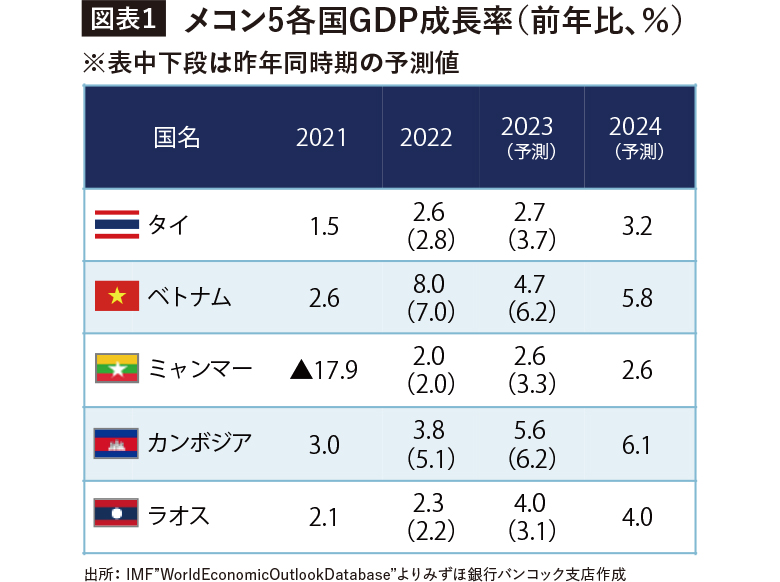

2023年は観光などコロナ禍で落ち込んだ産業が共通して復活を遂げる一方で、EVの浸透や製造業の製品多角化などコロナ前に戻るにとどまらない発展も各地で垣間見えた。今後は財政状況や投資誘致施策など各国固有の事情を背景とした、より個別性の高い経済成長模様が見られるであろう。

23年及び24年のメコン5各国GDP成長率見通しは各国ともにコロナ前の水準へ回復するという予測であるも、細かくみると23年の成長率は昨年予測未達になるなど、自国の事情だけでなく大国経済の影響を受けやすい地域であることも伺える。

本特集では、メコン5各国の23年を、経済動向、各国独自のトピックをもとに振り返るとともに、24年は各国がどう成長し、何が課題となるのかなどについてメコン5編集室のメンバーが解説する。

ミャンマー-副編集長代理 井原 諒人

2023年の振り返り

▶︎ 経済動向

21年2月の政変以降、非常事態宣言が今も尚発出され不透明な政治・経済情勢が継続しており、23年8月までに実施すると公約されていた総選挙は国内の治安悪化を背景に延期となった。23年10月27日にはミャンマー北東部の少数民族武装勢力による国軍への一斉攻撃が発生。この戦闘の広がりにより、政治・経済情勢の先行きは更に見通せない状況となっている。

また、国内紛争により国境貿易は停滞し、輸出不振に伴う貿易赤字の拡大や輸送路の封鎖に伴う物流コストの増加でインフレ圧力が強まっている。貿易赤字の拡大に伴い外貨調達環境は厳しさを増しており、医薬品等の輸入品の在庫不足や燃料調達が市内で困難になる等悪影響を及ぼしている。係る中、23年10月に国軍は国外で働くミャンマー人労働者から徴税を行うことを発表するなど新たな外貨収入源の確保を狙った動きも出てきている。そうした結果、23年12月12日に世界銀行はミャンマーの23年度(23年4月~24年3月)の実質国内総生産(GDP)成長率は1%にとどまるとの見通しを示した。

▶︎ 2024年の見通しと課題

24年度のGDP成長率は2%になる見通し(世界銀行)。国軍による全権掌握から間もなく3年となるが、政治的な混乱が長期化する可能性を否定できず、外貨不足に伴う外貨管理規制も当面継続もしくは更なる引き締めに動く公算が高いことを踏まえると、引き続きミャンマーでの事業環境は厳しいと想定される。また、足許ミャンマーから事業撤退を進める日系企業の動きは限定的と考えられるが、今後の投資環境の改善を見通せない中、制裁等の外部要因、燃料調達難、安全面、政変の長期化によっては、投資計画の先送りや既存ビジネスの一部中断・縮小、或いは周辺国への移転・撤退といった経営判断も選択肢の一つとなり得る。

【トピック1】新外貨兌換規制

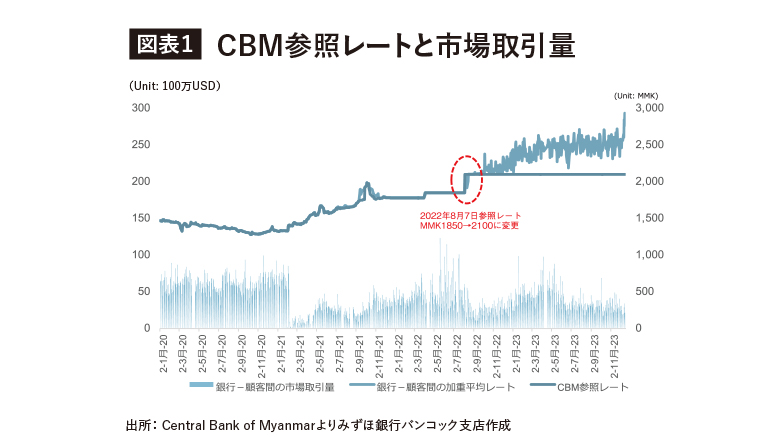

22年4月にミャンマー中央銀行(Central Bank of Myanmar、以下CBM)より発出された海外送金の事前承認や外貨の強制的なミャンマーチャット兌換(実質固定相場)を柱とする新外貨管理規制が継続運用されている。外貨調達難が企業の事業活動にも影響を与えており、特に内需型ビジネスの企業は外貨が調達できず原材料の輸入が滞り生産を維持できないなど厳しい状況が続いている。一方で、23年6月にCBMは銀行を通じて外貨売買を希望する取引をオンラインで報告・承認する仕組み、通称「オンラインマッチング」を新たに導入。このシステムを通じてCBMは事前に個別の為替申請1件1件の必要性やレートの適切性を確認し承認している。23年12月には、オンラインマッチングにおける為替レートをCBMが設定せず、売り手と買い手で自由に設定できる旨の新たな通達をCBMが発出。これにより、市中レートに近い水準での為替取引が行われ始めている(実際の運営では、USD1=MMK3,500を超えるレートでの取引申請はCBMが否認しており、行き過ぎたチャット安水準での為替取引を防ぐため管理を継続している模様)。

【トピック2】日系企業の進出動向

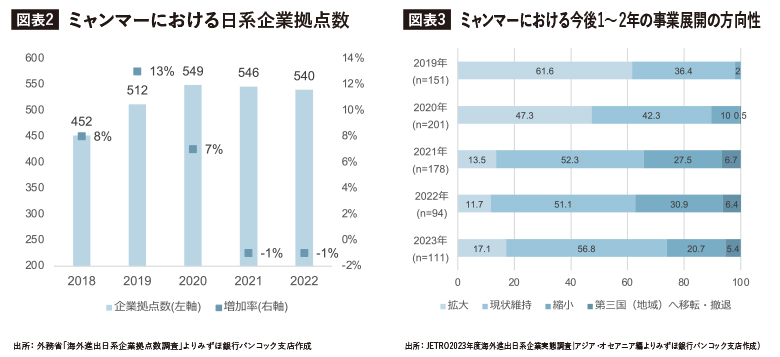

外務省が公表している「海外進出日系企業拠点数調査」によると、22年10月1日時点の日系企業拠点数は540となっている。政変前の20年をピークに拠点数は微減しているが、多くの日系企業が急激に撤退へ舵を切っている訳ではないことがわかる。他方、JETROの在ミャンマー日系企業を対象としたアンケート調査(調査時期:23年8月21日~9月20日)によると、全体の約70%程度が今後の事業展開について「拡大」または「現状維持」と回答している。政治不安やそれに伴う金融規制により事業活動の制約を受けながらも、その進退については引き続き状況を注視するとしている日系企業が多いと考えられる。

ラオス-副編集長 岸田 一作

2023年の振り返り

▶︎ 経済動向

23年はラオスにとっては外部環境要因の影響を大きく受けた一年であった。

まず経済活動について見ると、中国を中心とした大国の経済活動低迷の影響により輸出が伸び悩んだうえ、食料・燃料といった日用品輸入物価の高騰も相まって、国民所得への打撃とともに、国家としての外貨準備高の低下懸念も引き起こした。更に、エルニーニョ現象による降水量減少は、一過性ではあるものの主力産業である売電収入の低下とともに電力輸入負担をもたらした。

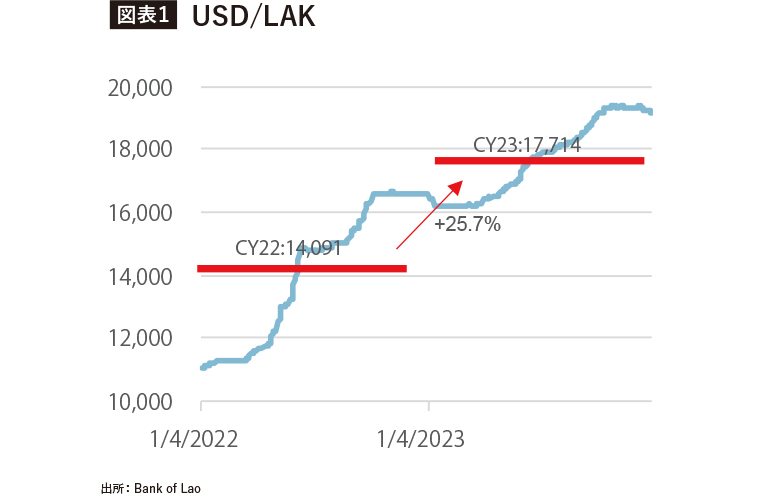

上記の影響を受けて、もともと収入に比して水準の高さが危険視されていた対外債務が、年平均25%程度の自国通貨安によりGDP比の債務はついに100%を上回り、これらは全て、国家としての外貨準備を低下させ、緊縮財政を引き起こした。

緊縮財政は短期的にはデフォルト不安を後退させるものの、思うように対外直接投資の呼び込みや人的資本への投資といった将来の産業育成につながる前向き施策に資金を投下できず、FDIの不調、そして働き口の伸び悩みを経て産業停滞により直接的な税収停滞にもつながるため、中長期的には解消すべき課題と言える。

更に23年度は上記に加えて恒常的な通貨安・外貨準備の流出に起因するインフレが前年同期比20-30%のレベルで起きてしまったため、タイを中心とした出稼ぎ労働が助長され、国内の労働力不足を引き起こしており、冒頭で述べた輸出伸び悩みの一因ともなっている。これも「タイ・プラスワン」や「ベトナム・プラスワン」といった雇用創出力の高い投資需要を取り込んで高度成長を遂げたいラオスにとって、成長率を制限してしまう頭の痛い課題になっている。

2024年の見通しと課題

直近2年続けて財政および国民生活を苦しませてきたインフレについては、大国・周辺国のインフレ圧力の弱まりを受けて15%程度に収まる予測が立てられている。加えて近年取り組んでいる徴税効率の向上や国営企業向けを中心とした債務の厳格管理がうまく成果を生み出すことができれば、前向き施策の実施、産業の育成、歳入の増加による再投資、といった順回転の成長ストーリーを想定することも可能である。

特に24年、ラオスはアセアン議長国に就任するため、世間から注目を集めるチャンスである。「Visit Lao Year 2024」と銘打ったキャンペーンによる短期的な観光特需も期待されるが、これを機にラオスが誇る豊かな自然資源が観光やクリーンエネルギーといった観点から投資機会と捉えられ、持続可能性の高い投資が増えるよう期待したい。

【トピック】政府債務

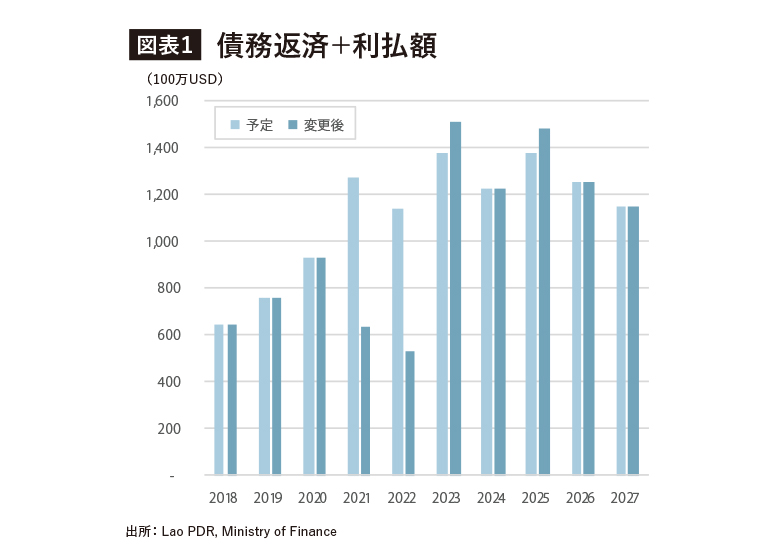

ラオスは債務償還スケジュールを公表しており、21年より年間10億USD超の既存債務の返済+利払いが予定されていた。しかし21年・22年の実績を見ると、元本の返済や利払いの額がスケジュール通りに履行されていないことが分かる。この大半は対外債務の約半分を占める中国を債権者としたリスケジュール交渉が奏功した結果と見られている。いずれにしてもコロナ禍後、本格的にデフォルト不安が囁かれてから数年間凌ぎ続けてきたことは事実であり、今後もこういった延命策が、重要なファクターであり続けることは間違いない。

カンボジア-副編集長 岸田 一作

2022年の振り返り

▶︎ 経済動向

GDP成長率は5.6%(IMF)と昨年の成長率を上回る見込み。特に観光を含むサービス業についてはコロナ前の旅客数には届かないものの、前年比のGDP成長という点において大きく貢献した。対照的に、これまで観光に次いで成長を牽引してきた縫製業と建設業は、23年の成長に寄与することができなかった。

縫製業は、昨年・一昨年といち早くコロナ禍からの回復を遂げたものの、もともと加工貿易が中心で 最終需要地である欧米市況の影響を受ける構造になっており、23年は若干の前年比マイナスとなる見込み。更に建設業については20年以降ほぼ横ばいで成長を牽引出来ておらず、国内の建材需要の落ち込みが輸入量の減少という形で表れている。

注目すべきは電子部品や自転車、自動車部品、プラスチックなどその他の製造業で、観光業とともに成長牽引ドライバーとなっている。実際、21年10月に施行された新投資法でも製品多角化の意図が 見られ、海外直接投資(FDI)も伸長している。カンボジア開発評議会(CDC)によると、23年の9月までに認可した新規のFDI事業191件のうち製造関連事業は175件で、前年同期の132件から約33%増加。主な投資先は、鉄鋼や自動車用タイヤ、セメント、段ボール、電気・電子(E&E)製品などで、縫製や履物などこれまでの主力製品と異なる製造業が目立つ。その結果、輸出総額に占める縫製品の割合は2000年は91%と圧倒的であったが22年には62%まで低下している。

2024年の見通しと課題

カンボジア・プノンペン街並み

引き続き観光を含むサービス業・その他製造業が牽引し、GDP成長率6.1%の見込み。基本的には23年の経済動向と同じような動向が予想されるが、課題としては、構造的な主要輸出国依存傾向が挙げられる。輸出先上位5ヵ国で輸出総額の75%を占めており、欧米諸国・中国といった大国の景気下振れリスクや地政学リスクが一層高まった場合、国全体に対して与える影響は大きい。更に、歴史的に「ドル化経済」となっているため、金融政策の自由度が乏しく、米国にて想定以上に金融引き締めが長期化した場合、国民の生活実態とはかけ離れた意図しない金融引き締めをせざるを得なくなるリスクをはらんでいる。

【トピック】政治動向:下院議会総選挙の実施

23年には7月23日に5年ぶりとなる第7回下院議会選挙(総選挙)が実施された。投票率は84.6%で、与党である人民党が総投票数の82.3%を獲得した。この結果、人民党は125議席中120議席を占有し、残りの5議席を第一野党のフンシンペック党が獲得した。選挙の結果を受け、40年近く首相を務めたフン・セン氏に代わり、長男のフン・マネット氏が後継首相として選任された。フン・マネット首相は直近まで陸軍総司令官であり、これまで政治の表舞台に出てきたことが無かったが、就任以来精力的に外交活動を展開しており、12月には日本でJETRO・みずほ銀行等により共催された投資セミナーにて基調講演を行うなど、日本企業への期待がうかがえる。

ベトナム-副編集長 金澤 沙織

2023年の振り返り

▶︎ 経済動向

ベトナムの23年のGDP成長率(前年比)は1Q:3.4%、2Q:4.3%、3Q:5.5%、4Q:6.7%(ベトナム統計総局、以下GSO)となった。ASEANの中でも特に外需依存度の高いベトナムでは、世界的なインフレや中国景気の低迷等による輸出の落ち込みに加え、電力不足による生産活動への影響もあり、2Q迄は特に製造業が伸び悩んだ。3Q以降は、半導体サイクルの回復を背景に、カメラ・コンピュータ等を中心に中国向けが増加したこと等により低迷していた輸出が底打ちしたことに加え、小売等によるサービス部門の伸び等によりGDP伸び率が加速した。結果、23年通年のGDP成長率は前年比5.1%増となり、政府のGDP成長率目標(6~6.5%)には届かなかったものの、IMFの見通し4.7%を上回った。

▶︎ 貿易

貿易面において、GSOによると11月までの輸出総額は約3,226億米ドル(前年同期比5.7%減)、輸入総額は2,968億米ドル(10.5%減)となり、貿易収支は、259億米ドルの黒字となった。輸出入ともに前年同期を下回ったが、中国向けの輸出入の増加等により、9月に約1年ぶりに前年同期比プラスに転じた後、10・11月も前年同期を上回った。輸出は、1位の米国が電話機・同部品等の減少により前年同期比13.2%減の879億米ドルとなったものの、2位の中国はゼロコロナ政策の解除により555億米ドル(5.5%増)と需要の回復が見られた。輸入は、1位の中国が1,003億米ドル(前年同期比8.4%減)、2位の韓国が477億米ドル(17.3%減)、3位の日本が198億米ドル(8.1%減)で、上位国からの輸入が減少となった。原材料・部品等を輸入して、輸出品を製造する産業構造である中、輸出の不振により、仕入れが減少したことが要因とみられる。特に、韓国の品目別2位であった電話機・同部品が前年同期比95%減と大幅に減少しており、世界需要減少を背景に韓国サムスン電子による減産が影響している模様。

▶︎ FDI

FDIについては、ベトナム計画投資庁によると11月までの新規・拡張件数は4,017件(前年同期比43.2%増)、認可額は229億米ドル(8.7%増)となった。国・地域別では香港・中国・台湾等からの投資が増加しており、米国による対中追加関税措置を考慮して中資系企業が生産拠点分散を目的にベトナムでの生産を増強していると考えられる。業種別にみると、認可額・件数ともに1位は製造業で1,565件(前年同期比51.8%増)、認可額195億米ドル(39.5%増)となった。主な投資案件は、韓国LGグループ傘下の電子部品メーカーLGイノテック(スマートフォン用カメラモジュール大手)による北部ハイフォン市での拡張投資(約10億米ドル)、台湾の鴻海精密工業によるEV充電器や通信機器の部品工場建設(約3億米ドル)、中国のルナジーグループによる中部ゲアン省でのソーラーパネル製造案件(約3億米ドル)等であった。認可額の2位は不動産で、10億米ドル(前年同期比62.3%減)となり、22年初頭から顕著となっている汚職摘発の動きに伴いインフラプロジェクトの遅延等が発生していることが依然重石となっているとみられる。国・地域別の新規・拡張案件の認可額では、香港が42億米ドル(前年同期比2.4倍)で首位となり、2位韓国38億米ドル(4.1%増)、3位中国38億米ドル(80.8%増)と続く。日本は6位で12億米ドル(72.5%減)であり、中資系企業のベトナムへの生産移管が進んでいるものと見られる。

23年9月21日に日本とベトナムは外交関係樹立50周年を迎えた。1973年に外交関係を樹立して以来、両国の指導者は会談を開くたびに、ほぼ必ず2国間の「戦略的パートナーシップ」に言及し、その発展を誓い合って今日に至ったが、 23年11月には、あらゆる分野での価値共創に向けた協力関係の強化を目指して2国間関係が「アジアと世界における平和と繁栄のための包括的戦略的パートナーシップ」に格上げされた。当該コンセプトに呼応するように、あらゆる分野・レベル・世代の有志による「手と手を取って未来へ世界へ」をテーマにした参加型の様々な50周年記念事業が開催されている。

【トピック2】電力不足

ベトナム北部では、23年5月から6月にかけて深刻な電力不足となり、計画停電や厳しい節電要請が実施された。これまでも北部では夏場に電力不足に陥りやすい傾向にあったが、商業施設・オフィス・一般家庭等でエアコン導入が進み電力需要が増加する中、猛暑により主要な水力発電所の貯水施設が枯渇したことに加え、火力発電所にも不具合が生じたため電力供給不足に陥り、北部の多くの製造業は、供給制限や停電などで生産活動の縮小や停止を余儀なくされた。6月以降は、火力発電所の復旧とともに降水量増加によるダムの水位上昇により一旦電力不足は解消した。

ベトナム政府は、安定した電力供給と50年までのカーボンニュートラルを実現するため再生可能エネルギーの推進に取り組んでおり、23年5月、21年から30年までの電力開発指針「第8次国家電力開発基本計画(PDP8)」を予定より2年遅れで公布した。PDP8によると、総発電設備能力を50年に20年比で7〜8倍とすることに加え、水力発電を含む再生可能エネルギーの割合を30年までに30.9~39.2%とし、50年までに約70%まで引き上げることとしている。また火力発電所の新設は30年までとし、バイオマスやアンモニアへの移行を進める他、ガス火力発電においても水素への移行等を段階的に進める。加えて、洋上風力発電の開発を本格化させ、50年には風力発電を主力電源の一つに位置付ける計画としている。PDP8の公布により、これまで停滞していたエネルギー分野への投資活性化が期待される一方で、30年までのPDP8期間において電力開発・送電網の整備等に1,347億米ドルの投資が必要と見積もられているが、ベトナムとして計画を具体的に進めるための財源の裏打ちはなく、国内外の投資拡大に向けた具体的な道筋が不透明となっている。電力供給の拡大が進まず、電力不足問題が長期化した場合にはベトナムの製造業の成長阻害要因となる他、対内直接投資にも悪影響を与える可能性がある。

2024年の見通しと課題

ベトナム国会は、24年のGDP成長率見通しを6.0~6.5%に設定している(IMFは同5.8%)。ベトナムは外需依存度が高いため、安定した対内直接投資の流入がベトナム経済発展の支柱となる中、米中対立を背景にした中国等からの製造業関連の投資がベトナム経済を下支えしており、当該サプライチェーンシフトの動きは24年も継続する見込み。一方、主力であるスマートフォン向けなどの半導体製品の外需低迷等に伴い、輸出は底入れしつつも依然振るわず、不動産市況も回復が遅れている。足元GDPは伸長しているが、市中ではベトナム経済の実態については公表された数字より厳しい印象を持っているという声も聞かれるほか、直近のベトナムの製造業購買担当者景気指数は4ヵ月連続(9-12月)で好調・不調の境目である50を割り込んでいる。反腐敗運動等による政治情勢の不安定化、電力問題などの海外からの投資流入に悪影響を与える要素もあり、内外に漂う不透明感を払拭できるかどうかが24年のベトナム経済を占う鍵となりそうだ。

2024年為替相場見通し

アジア・オセアニア資金部 ハノイ室 庭田 拓

24年のUSDVNDは年後半にかけてVND高が進行する展開を予想。米国では2022年から利上げが継続されてきたが、24年の注目点は「米国はいつ利下げに転じるか」。年前半は米金利が据え置きとなる可能性があり、USDVNDも24,000台超えの水準が続くと予想するものの、年半ば以降は米国が利下げに転じる可能性が高く、徐々にVND高圧力が強まるだろう。ベトナムでは経済支援のために緩和的な金融政策が続いており足許は製造業中心に景気底打ちの兆しも見える。景気減速サイクルに入るであろう米国との対比を踏まえれば、USDVNDは年後半に24,000割れの水準までVND高が進むシナリオを想定する。

タイ-副編集長代理 下村 彰

2023年の振り返り

▶︎ 経済動向

23年のGDP成長率は1Q:2.6%、2Q:1.8%、3Q:1.5%と、観光業が回復途上にあるも、世界経済減速に伴い輸出が縮小し、予想を下回る水準となった。IMFの予想では23年通年で2.7%と前年比微増(+0.1%)を見込む。

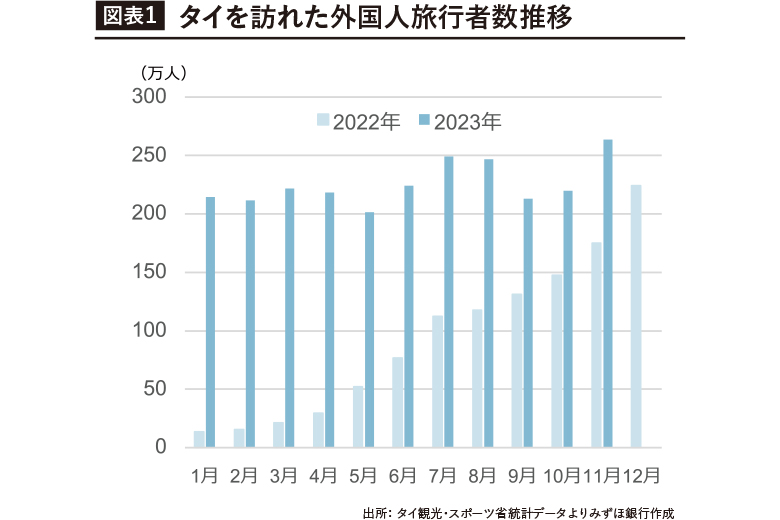

23年の外国人観光者数は月間200〜270万人で推移(図表1)。22年対比大幅に改善し、23年通年の目標である2,500万人は達成できる見込みであるものの、新型コロナ前の19年の観光客数(約4,000万人)と比較すると未だ回復途上。特に中国人観光客については、9月にビザ免除措置の適用を開始し誘致を促すも、中国経済回復の遅れ、越境詐欺やバンコクの商業施設で起きた発砲事件にともなうイメージ悪化等を背景に伸び悩み。

23年のタイの輸出額については商務省によると1月~11月で2,618億米ドルと前年比1.5%減少しており、23年通年では前年比1%程度の減少を見込む。23年上半期に中国向け輸出が伸び悩んだことが主な要因。

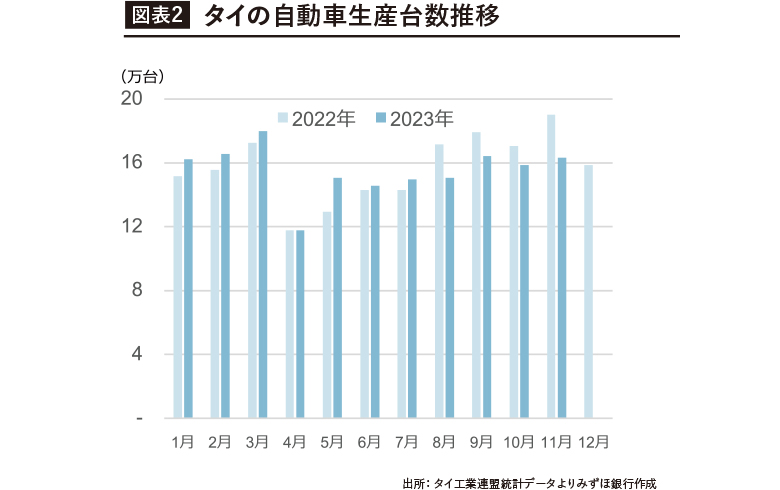

タイの主要産業である自動車産業の生産台数は、タイ工業連盟によると1月~11月で約171万台と前年比1.0%の減少(図表2)。23年前半には4年ぶりに200万台を超えることを見込んでいたが、タイ工業連盟は通年予想を185万台に下方修正。

家計債務の高まりに伴うローン審査の厳格化や、金利上昇、生活費高騰等を背景に、国内向け生産が落ち込んでいることが主な要因。加えて足もと中国のEV等の輸入車販売が増加していることも国内向け生産減少の一因となった。

2022年は昨年から続く縫製品などの軽工業品輸出の回復に加えて観光業の復興により5.1%のGDP成長率が見込まれている。輸出入の数値からは、中国からの輸入および米国向けの輸出の増加が目立っており、表面化はしていないものの米中貿易摩擦の影響でカンボジアを経由する商流が新たに発生している可能性がある。

【トピック】下院総選挙の実施

5月14日に下院総選挙が実施され、前進党が151議席で最多、次点にタイ貢献党が141議席と、野党が大勝する構図となった。前進党はタイ貢献党を含む8党の民政連立を組成し、党首ピタ氏を首相候補として第一回首相選出投票に臨むも、刑法112条(不敬罪)改正の公約等を背景に保守派の支持を得られず、首相選出とは至らなかった。タイ貢献党はこの結果を受け、前進党を除く旧与野党で11党の民軍連立を組成。第二回首相選出投票にて本連立が擁立したタイ貢献党セター氏が過半数を獲得し、第30代首相となることが決定した。 タイ貢献党によるこの民軍連立組成は、これまで軍政派との連立組成を明確に否定してきた中での裏切り行為として民政派支持者層からは強い反発あり。タイ貢献党としては、今回失った支持を回復する観点からも、経済問題解決に注力していく姿勢を見せており、国民からの期待が高い電気代やガソリン価格等の生活コストの引き下げ、農家の債務返済期限延期等の施策を早期に実現。また、セター氏の実業家としての経験を活かし、“セールスマン首相”として積極的な外交を展開しており、各種世論調査によると一定の支持獲得に繋がっている。

23年1月〜11月の自動車販売台数のうち、BEV(Battery Electric Vehicle:電動自動車)の販売台数が前年同期比8.2倍の6万4,815台(全体の9.16%)と昨年対比急伸。タイ工業連盟によると23年通年では7万台を超える販売を見込む。 このBEV急伸の動きについては、燃料価格の高騰による影響に加えて、タイ政府による電動車に対する積極的な支援姿勢も背景の一つとして挙げられる。タイ政府は、タイを世界最大のEV生産ハブの1つにすることを目指しており、30年にBEVとFCEV(Fuel Cell Electric Vehicle:燃料電池車)の生産台数を72万5,000台に引き上げ、自動車生産台数における比率を30%に拡大することを目標としている。タイ政府は電動車の普及と生産を促進するべく、22年2月にインセンティブプラン「EV3.0」を承認し、補助金導入・物品税輸入関税の引下げを実施。23年12月には24年からの新たなインセンティブプランとして「EV3.5」を導入することが正式に閣議承認された。EV3.5はEV3.0と比較すると補助金額が引き下げられ、輸入完成車台数に対する生産義務台数の条件が厳格化となるも、インセンティブ付与については継続する形となった。BEVの更なる普及にあたっては、タイの特殊な新車販売車種構成(1tピックアップトラックが市場の40%超:22年実績)や充電インフラ不足等が制約要因となり得る。また、24年に開始が予定される中国系を中心としたBEV現地生産体制には未だ不透明な部分も多い。一方で、輸入車の増加に加えて現地生産開始に伴い供給が増加することで、値下げ競争の激化も想定され、24年にはBEV販売が更に増加する可能性もあると考えられる。

2024年の見通しと課題

IMFによると24年のタイのGDP成長率は3.6%を見込む。海外からの需要が回復するとともに、個人消費が引き続き堅調に推移していくことが期待されている。また政権交代に伴い遅れていた24年度予算の成立が2Qに予定されており、公共投資の増加も見込まれている。

一方でリスク要因としては中国や米国の経済動向が挙げられる。両国の経済が予想より弱くなると、貿易、観光等の観点からタイ経済への影響は大きく、下振れリスクが高まる。タイ観光庁は24年の中国人旅行者の誘致目標を23年見込み比2倍超の820万人に設定。19年に記録した1,000万人超という水準と比較して、どこまで回復出来るかは24年のタイ経済にとって重要なポイントの一つ。また、タイの高水準の家計債務の問題(GDP比で90%を上回る水準で高止まり)は引き続きタイ経済にとって不安材料の一つとなっており、23年の利上げに伴う高い金利水準と相まって個人消費の抑制に繋がるリスクが想定される。

24年はセター政権の主要な公約である「最低賃金引き上げ」、「デジタル通貨1万バーツ配布」の動向にも注目が集まる。「最低賃金引き上げ」については2027年までに最低賃金を600バーツ/日に引き上げることを公約に掲げており、実現すれば現状対比大幅な上昇となる。まずは2024年1月から2.37%の引き上げが実施され、今後も段階的に引き上げられていく予定であり、賃金上昇に伴うインフレリスクや生産コストの上昇に伴う海外直接投資の減少リスクが懸念されている。「デジタル通貨1万バーツ配布」については24年5月の実施が見込まれており、実施後短期的には消費促進に伴う経済活性化が見込まれるものの、長期的にはインフレ等のネガティブな影響も懸念されている。両政策とも、現時点では先行きは未だ不透明な状況が続いており、セター政権の実行力が問われる展開となっている。

2024年為替相場見通し

アジア・オセアニア資金部 バンコック室 鈴木 一勲

24年のドルバーツは年央にかけて底堅く、年後半に下落する展開を予想。世界的な需要低迷からタイ自動車生産は前月比マイナスが常態化。また、観光客数回復ペースも政府期待対比緩慢であるため、FRB内で利下げ議論が本格化する中でも大きくドル安には動かないと見る。タイにおいても、1万バーツ給付策の動向が不透明であることや、17年憲法が経過措置終了を迎え、下院のみで首相選出が可能になることで根強い前進党支持がもたらし得る政情不安要素もバーツ安として作用するだろう。但し、周辺国比で安定した財政や経常収支はフローを呼ぶ要素であるため、利下げを織り込んで低下する米金利と共に次第にバーツ高になると予想。

みずほ銀行バンコック支店メコン5課

E-Mail : mekong5@mizuho-cb.com

98 Sathorn Square Office Tower 32nd-35th Floor, North Sathorn Road, Silom, Bangrak, Bangkok 10500 Thailand

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

関連記事

人気記事

")

アクセスランキング

新着ニュース

バックナンバーを探す

キーワードから探す

イベントカレンダー