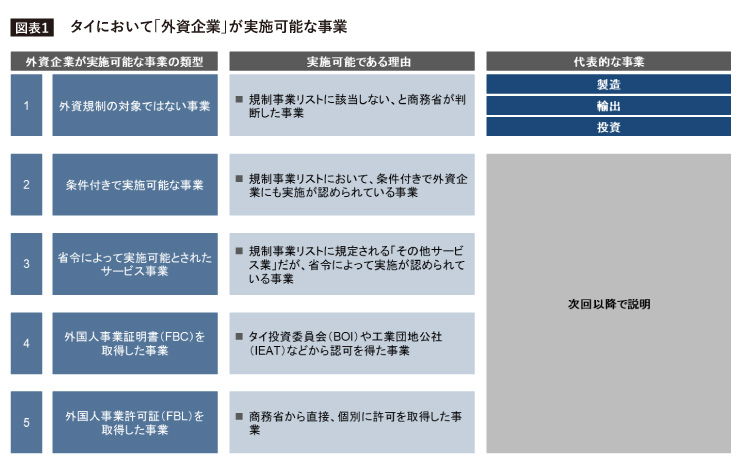

外資規制の対象ではない事業「投資」

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

本連載の第1回、「外資規制の基本的な考え方」でご説明したように、タイの外資規制は、外国人事業法に添付されたリストに規制事業を列挙しています。ただしリストに明示されていない事業であっても、リスト最後尾にある「その他サービス業」が幅広くカバーしてしまうため、およそ全てのサービス的な要素を含む事業が、外資規制の対象とされています。

反対に、どのような事業であれば「その他サービス業」にも該当せず、規制対象外であるかは法律上に規定がなく、商務省の解釈によるしかありません。この規制対象外となる事業は、本連載第3、4回で説明した「製造」と「輸出」の2つが代表的なもので、商務省の解釈にもたびたび取り上げられています。それ以外の事業については事例が極めて少なく、判断が非常に難しいというのが実情ですが、数少ない事例の一つとして、今回は「投資」を取り上げます。

| ① 投資による配当受領は外資規制の対象外 | |

| 案件番号 | 2021年4月 No.3 |

| 案件概要 | 外資企業H社は、種々の事業に合弁による株式投資を行ない、投資に対する配当を収益とすることを検討している |

| 商務省の判断 | 合弁による株式投資を行い、配当から収益を得ることは、規制事業に該当しない。従って許可申請の必要なく、事業を行うことができる |

| 解説 | 本タイにおいて、日系企業が持株機能を持つケースは、(1)タイ資本企業としてのステータスをもつ日系企業による、傘下のグループ会社をタイ資本ステータスとするための持株機能、及び(2)外資企業としてのステータスをもつ日系企業による、投資委員会(BOI)の認可を得た統括会社としての持株機能、の大きく2パターンに類別できます。前者はタイ資本企業なので外資規制はクリアされ、後者もBOIの認可を得ることで外資規制をクリア(別稿で解説予定)していますので、外資規制は問題となりません。本事例は、2パターン以外の場合、すなわち外資企業でありながら、BOIからの認可も得ていないようなケースにおいても、持株機能を持つことは可能である、という解釈を示しています。このようなケースは、外資規制の観点からも税制優遇の観点からも、現段階で大きなメリットは感じられませんが、グループ内での資本再編の過程や、不動産開発などの一部業種では発生し得うると考えられます。なお本事例では、「合弁」による株式投資という点が強調されているようにも見えます。しかし、より新しい事例(2022年4月No.2)では、ほぼ同様の状況において、合弁であるか否かには言及がないまま「他の会社への投資は外資規制に抵触しない」とする事例があり、投資先が合弁であるか独資であるかは判断に影響を及ぼさないと考えられます。 |

| ② 規制対象の「融資」と異なり、配当目的の「投資」は規制対象外との判断 | |

| 案件番号 | 2021年4月 No.3 |

| 案件概要 | 外資企業I社は、海外の会社の優先株に投資を行っている。このような優先株への投資は、外資規制に抵触する事業に該当するか。また、融資に該当するか |

| 商務省の判断 | 優先株への投資で、株主への優先性が配当の受領、出資金の返還、清算時の残余資産の分配のみの場合、規制事業に該当しない。この種類の株主への優先性の程度は、株式を譲渡する会社と、株式の購入者との間の取り決めまたは合意、及び関係する各国の法律に依る |

| 解説 | 本事例では、少し背景が不明確な点あるため解釈が難しい部分がありますが、議決権がなく配当のみを目的とする優先株への投資についても、外資規制に抵触しないとの判断を示しているように見えます。このような優先株は実質的にサービス事業である「融資」とみなされて、外資規制に抵触するのではないか、と質問者が懸念を持っている様子が読み取れます。商務省は、「融資」に該当する可能性については触れていませんが、優先株であること自体を問題視したり、優先株の内容に立ち入ったりはせず、株式投資であるという形式さえ満たせば容認するとの姿勢を見せているようです。 |

事例の①と②は、タイの外資企業が他社の株式を持つケース、すなわち株式投資を行なうケースで、商務省は投資をして配当を得ることは、外資規制の対象外であるとしています。特に②の事例では、取得する株式が配当目的の優先株であっても、株式投資である以上は(現時点では「実質的に融資である」とみなすことなく)、外資規制の対象外との見解を示しています。

優先株に関連して、②の事例とは反対に、タイの外資企業が優先株を発行し、タイ人株主に保有させることで、タイ資本企業とみなすことは可能でしょうか。言い換えるならば、議決権や配当を制限した優先株であっても、普通株と同様に、タイ資本としてカウントされるのでしょうか。

本連載の第1回で、「外資企業の定義については、比較的ルールが明快かつ日系企業に広く認知されているものでもあります。後でご紹介するタイ資本企業同士の株式持ち合いのような事例を除けば、実務上の問題となることも、それほど多くありません」と述べました。しかし、実務上の問題になることがそれほど多くないのは、この問題を表立って議論することを避けてきた面がある、というのが実態に近いかもしれません。

「タイ資本企業同士の株式持ち合い」というのは、たとえばタイ資本51%、外資49%のタイ企業A社とB社を設け、それぞれのタイ資本分はA社とB社が相互に持ち合うことで、表面上の資本構成をタイ資本のステータスに見せかけることです。このような例は、現在はかなり少なくなりましたが、かつては日系企業でも多く見られました。これについて、商務省がどのような解釈を示していたかというと、実は判断を示した事例は、これまで知る限りでは存在しません。外資規制の理念からは相当にグレーではあるものの、敢えて明確には解釈を示さず、企業側の自主的な改善を期待したという見方もあるでしょう。

| ③ 優先株による外資規制逃れはリスクが残る | |

| 案件番号 | 2021年6月 No.3 |

| 案件概要 | タイ国内で運送事業を行なうJ社は、議決権と配当に関する付属定款(筆者注:会社の規則)を設けている。株主は、①普通株48%を持つ外国法人、②普通株1%を持つ中国人(個人)、③優先株51%を持つタイ人(個人)、の3者である |

| 商務省の判断 | タイ人個人が株式の51%を持つ同社は、「外資企業」に該当しない |

| 解説 | 上記は、優先株に言及する最新の事例ですが、これを含む、これまでの事例(4件)すべてで、商務省は出資比率からのみ外資企業に該当するか否かを判断しており、優先株であることによる影響について言及していません。一見すると、「優先株であってもタイ資本としてカウントされる」との結論により、長年の議論に終止符が打たれたようにも思われます。もっとも、「優先株であるかどうかは関係ない」とは明言しておらず、やはり優先株の議論には敢えて深入りしていないようにも読み取れます。現時点では、あくまで一般論として、優先株であること自体が外資規制逃れとみなされることはないものの、あまり極端な優先株スキームとなった場合には、依然として外資規制違反に問われるリスクは残っている、と、認識すべきだろうと考えられます。 |

優先株(事例③)についても、同様の問題をはらんでいます。タイ資本51%、外資49%としてタイ資本ステータスとするものの、タイ資本分は優先株とすることで議決権を調整し、実質的にはマイノリティである外資が主導権を握る、というスキームは、従前から多く行われてきました。

一方で、このような優先株の発行は、外資規制逃れの違法行為だとの主張にも、相応の合理性が認められます。これに関して、商務省の解釈は、長らく示されていませんでした。しかし、ここ数年間で、いくつかの事例が見られるようになっています。

次回は、残る「投資」についても触れるとともに、一旦ここまでの議論を整理します。

ここまで、外資企業が許認可なしに実施できる事業の一つ目の類型として、「外資規制の対象ではない事業」について説明しました。次の類型に進む前に、復習を兼ねてここまでの議論を整理します。

「外資規制の対象ではない事業」とは具体的に何を指すのか、法律や資料に明記されているわけではありませんが、商務省の解釈によれば、これまで「製造」と「輸出」については外資規制の対象ではない、との判断が多数示されています。

留意点の一つ目は、商務省が考える「製造」や「輸出」が、必ずしも日本人(日本企業)の考えるものと一致するとは限らない、という点です。これまで説明した通り、「製造」については「受託製造サービス」とみなされると「その他サービス業」として外資規制の対象となります。「輸出」についても「仲介」とみなされると外資規制の対象となる可能性があります。判断権限は商務省の側にあり、タイでの考え方を理解しないまま日本人が「当社は製造(輸出)しか行なっていない」と主張しても、あまり益はありません。商務省が「製造」「輸出」とみなすようなビジネスモデル、契約内容、対価の授受であることを明確に説明できることが必要です。

留意点の二つ目は、商務省はある意味において、極めて客観的、論理的に判断する、という点です。企業の側が、「これは自社のビジネスに必要不可欠な工程であり、実施できないのはおかしい」と主張する場面は多く見られます。心情的にはよく理解できる反面、商務省は、そういった観点からの判断はしません。少なくとも、そういった主張をするべきなのは、外国人事業法に抵触することを前提として外国人事業許可証(FBL)を申請する場面であって、この段階ではありません。商務省への説明や説得が求められる場合に、どのような方針を持って対処すべきか、よく検討しておく必要があります。

留意点の三つ目は、「製造」と「輸出」以外には、判断事例がほとんど見られないことです。商務省の基本的なスタンスとしては、やはり外資規制を厳格に運用する方針であり、「規制対象事業ではない」との判断は抑制的といえます。第三の事業例として「投資」を挙げていますが、これも判断事例はまだ多いとはいえず、解釈が確定しているというには尚早です。反対に、まだ事例が公表されていないものの、規制対象外とされる新たな事業が今後明らかになる可能性も、また否定できません。

外国人事業法が施行されてからの約24年間(解釈事例が公表されるようになってからは約17年間)、これまで多くの解釈事例が積み重ねられてきましたが、今後も更なる蓄積が期待されます。

次回からは、外資企業が実施できる事業の二つ目の類型「条件付きで実施可能な事業」について紹介します。

![]()

-

MU Research and Consulting (Thailand) Co., Ltd.

Head of Consulting Division

吉田 崇

-

MU Research and Consulting (Thailand) Co., Ltd.

Managing Director

池上 一希

MU Research and Consulting(Thailand)Co., Ltd.

Tel:+66(0)92-247-2436

E-mail:kazuki.ikegami@murc.jp(池上)

【事業概要】 タイおよび周辺諸国におけるコンサルティング、リサーチ事業等

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

関連記事

人気記事

")

アクセスランキング

新着ニュース

バックナンバーを探す

キーワードから探す

イベントカレンダー