バングラデシュ消費市場のポテンシャル

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

バングラデシュの急浮上

筆者は東南アジアを拠点に各国・各地でのコンサルティング活動に従事しているが、その守備範囲は東南アジアに留まらず中国、香港、台湾といった東アジア、及びインド等の南アジアに拡がる。なかでも最近、バングラデシュに対する相談が増えている。

人口1・6億人を擁するポテンシャルは従前から魅力的な市場であり、多くの日系企業が消費市場としてのバングラデシュへの本格参入を検討してきた。その温度感がミャンマーの政変を契機に、一気に上がったと感じる。2021年のクーデターによってミャンマーから撤退する外資系企業も多く、新規投資については5~10年スパンで凍結するとの見方も一般的だ。そんななか、ミャンマーに代わる新たな投資先としてスポットライトを浴びているのがバングラデシュだ。

消費支出市場としての魅力

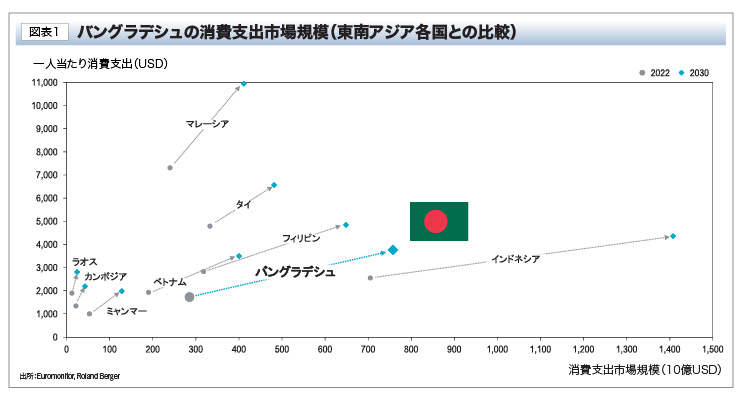

バングラデシュが生み出す消費支出市場は、22年時点で3000億USDに近い規模である(図表1)。

この規模は現在のマレーシアよりも大きく、タイに迫る勢いだ。今後、年平均13%で拡大すると見られており、30年時点ではインドネシアを除く全ての東南アジアの国々を凌ぐ規模に至ることが予想される。加えて、一人当たりの消費支出の成長も著しい。かつては「世界最貧国」とまで言われていたが、もはや昔の話である。

もちろん、まだまだ急速な経済成長の最中ではあるものの、22年時点で一人当たりの消費支出はベトナムに近しい水準にある。今後も継続的な水準向上が期待され、30年にはベトナムを超え、現在のタイに近づくことが考えられる。消費支出市場、一人当たりの消費支出、このベーシックな2つの指標を見るだけでもバングラデシュがいかに魅力的な消費市場になっていくかが分かるだろう。

リープフロッグの可能性

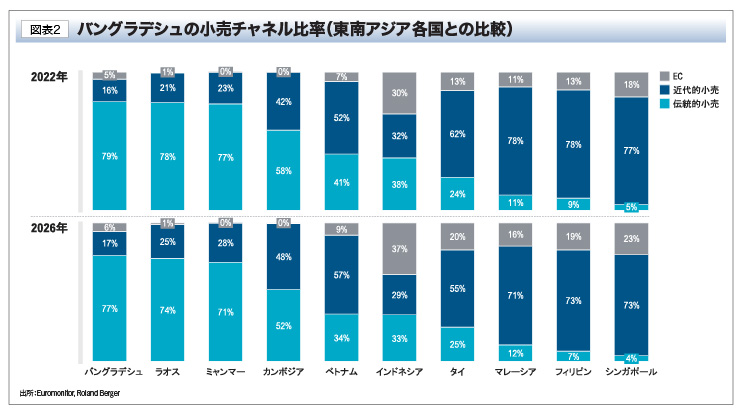

注目すべき理由は他にも存在する。バングラデシュは伝統的小売、いわゆるパパママショップの小売チャネルに占める割合が8割に迫る国だ(図表2)。

この値は、東南アジアのどの国よりも高い。つまり、コンビニやショッピングモール等の近代的小売の比率が小さく、リテール市場の成熟度が極めて低い国ということである。

一方で、Eコマース化率は意外と高い。伝統的小売の比率が同程度のミャンマー、カンボジア、ラオスのEコマース化率が1〜2%であるのに対して、バングラデシュはすでに5〜6%程度とベトナムに近い水準にある。これがバングラデシュ小売市場のひとつの特徴であり、典型的なリープフロッグ※の兆候とも言える。

一般的なリテール成熟化の歩みは、伝統的小売からコンビニといった近代的小売へのシフトだ。しかしバングラデシュでは、近代的小売よりもEコマースシフトの傾向が他国よりも強い。弊社が行った消費者調査でも、その特性はバングラデシュ消費者に顕著に見られた。現在のバングラデシュには東南アジアのLAZADA、Shopeeのようなメガプラットフォームが存在せず、小規模サイトが乱立するステージにある。それにも関わらず、消費者はすでに各ECサイトに能動的にアクセスし、EC購買習慣を作り出している。この消費者気質が、今後さらに大きなリープフロッグを生み出す土壌となることは間違いない。

※既存の社会インフラが整備されていない新興国において、新しいサービス等が先進国が歩んできた技術進展を飛び越えて一気に広まること。

伝統的小売のDX化

もうひとつの可能性として挙げられるのは、伝統的小売のDX化だ。ミャンマーやカンボジアの伝統的小売比率は今後下がっていくと見られる一方、バングラデシュの同比率は大きくは変わらない。代わりに想定される変化が、伝統的小売のデジタル化だ。東南アジアでもB2Bオンラインプラットフォームという形態で、BukalapakやVin Shop、GudangAda等が伝統的小売に至る中間流通をオンラインで簡略化し、店舗自体のデジタルによるバージョンアップを試みている。非常に革新的なコンセプトだが「言うは易し……」であり、覇権的規模を持つプラットフォーマーは東南アジアで未だ現れていない。

しかし、バングラデシュが持つ圧倒的に高い伝統的小売比率と、前述した国民性を考慮すると、東南アジアで成し遂げられていないB2Bオンラインプラットフォームの確立が起こり得るのではないだろうか。すでにShopUP等の関連スタートアップも登場している。プラットフォームが確立されれば、日系を含めた外資メーカーにとってもアクセスできる小売市場が一気に拡大し、圧倒的な規模を誇る同国の消費市場の大部分を押さえられる可能性が出てくるわけだ。この変革のポイントに乗り遅れることなく、日系企業がその先陣を切っていくことに期待したい。

-

Roland Berger下村 健一

一橋大学卒業後、米国系コンサルティングファーム等を経て、現在は欧州最大の戦略コンサルティングファームであるローランド・ベルガーに在籍。プリンシパル兼アジアジャパンデスク統括責任者(バンコク在住)として、アジア全域で消費財、小売・流通、自動車、商社、PEファンド等を中心にグローバル戦略、ポートフォリオ戦略、M&A、デジタライゼーション、事業再生等、幅広いテーマでのクライアント支援に従事している。

-

TEL:+66 95 787 5835(下村)

Mail:kenichi.shimomura@rolandberger.com

17th Floor, Sathorn Square Office Tower, 98 North Sathorn Road, Silom, Bangrak, 10500 | Bangkok | Thailand

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

関連記事

人気記事

")

アクセスランキング

新着ニュース

バックナンバーを探す

キーワードから探す

イベントカレンダー